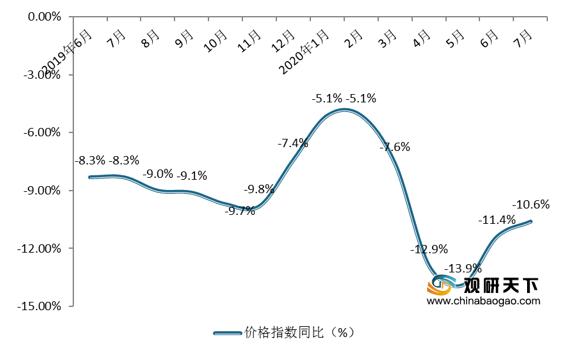

上游市场:基础化工是化学药品原料药制造行业上游的一个主要部分,其价格指数能对化学药品原料药制造企业营收产生一定的影响力。数据显示,2020年6月我国基础化学原料制造工业生产者出厂价格指数为88.6,同比下滑11.4%;7月价格指数为89.4,同比下滑10.6%。

现阶段,我国化学药品原料药制造行业上游相关企业主要有绍兴众昌化工股份有限公司、浙江威拓精细化学工业有限公司、浙江日出精细化工有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 绍兴众昌化工股份有限公司 |

硼酸、氯化钾的生产、销售;L-氨基丙醇、DL-氨基丙醇等 |

企业规模优势:拥有净资产1.2亿元,占地面积为 85482平方米。 |

| 人才资源优势:员工200多人。 |

||

| 产品优势:产品经营主要包括氨基丙醇系列,氨基丁醇系列,甲基噻唑啉,对氨基水杨酸系列,氢化钠系列等 |

||

| 企业荣誉优势:多次荣获上虞市百强企业、省高新技术企业、省科技型中小型企业等称号。 |

||

| 客户资源优势:畅销国内外。 |

||

| 从事医药中间体生产 |

人才资源优势:现有职工总数(5-50人)人。 |

|

| 企业资产优势:注册资金64000万元、总资产64000万元。 |

||

| 浙江日出精细化工有限公司 |

精细化工贸易和生产加工等 |

客户资源优势:在上海、广州、台州、韩国等地设有办事处,销售网络遍及世界各地。 |

| 团队优势:集聚了化工专业、国际贸易、会计学、工商行政等专业的精干团队。 |

||

| 工厂及出口优势:宁波工厂生产医药、兽药中间体,出口瑞士、美国、韩国等地。台州工厂生产溴甲烷等医药、农药产品,出口世界各国。 |

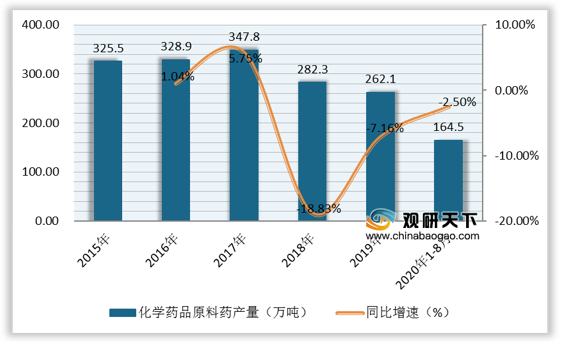

中游市场:原料药是医药产业链中最为基础的环节,也是药品生产的重要物质。在监管制度及环保政策的严格管控下,自2017年以后我国化学药品原料药产量持续下滑,2019年化学药品原料药产量为262.1万吨,同比下滑7.16%;2020年1-8月化学药品原料药产量为164.5万吨,同比下滑2.5%。

现阶段,我国化学药品原料药制造行业相关企业主要有海南海灵化学制药有限公司、东北制药集团股份有限公司、中化帝斯曼制药(淄博)有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 原料药,无菌原料药,粉针剂(青霉素类、头孢菌素类),冻干粉针剂(含头孢菌素类)等 |

正式员工490人。 |

|

| 被评为海南省高新技术企业,海南省核心竞争力50强企业和国家重点高新技术企业,连续多年被授于海口市纳税大户和突出贡献企业,金融贷款诚信企业,纳税超1000万元企业称号。 |

||

| 与日本盐野义制药株式会社及日本农药制药株式会社等知名的制药公司建立了长期的合作伙伴关系 |

||

| 主要业务覆盖化学制药(原料药、制剂)、医药商业(批发、连锁)、医药工程(医药设计、制造安装)、生物医药(生物诊断试剂)等 |

产业结构优势:产业链配套齐全,自供外销优势原料药。产品品种结构合理、销售网络完善、营销队伍专业,经营推广活动覆盖全产业链条。 |

|

| 平台优势:拥有优质的医药商业物流与分销平台,并拥有医药电商B2B\B2C资质和危险货品运输资质,可提供进出口贸易全程一站式服务。 |

||

| 科研优势:科研实践丰富,技术实力雄厚,拥有集原料药到制剂产品中试研发和生产于一体的多功能科技孵化平台。 |

||

| 中化帝斯曼制药(淄博)有限公司 |

生产原料药产品(头孢氨苄、头孢拉定、头孢羟氨苄、头孢克洛、头孢丙烯)等。 |

企业荣誉优势:曾先后被山东省外经委和山东省政府授予“外商投资先进技术企业”、“山东省医药行业佳外商投资企业”等称号。 |

| 生产能力优势:总生产能力超千吨。 |

||

| 企业规模优势:是国内大的头孢菌素类原料药供应商之一。 |

下游市场:人们对化学制剂的需求可直接影响到化学药品原料药制造行业,随着居民生活水平提高、健康意识转变,化学制剂需求增加,带动化学药品制剂制造市场规模逐年增长,2015-2019年复合增长率为4.625;2019年化学药品制剂制造市场规模为8190亿元,同比增长4%。

现阶段,我国化学药品原料药制造行业下游相关企业主要有重庆药友制药有限责任公司、浙江昂利康制药股份有限公司、丽珠医药集团股份有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 集医药原料及制剂研发、生产、销售于一体 |

企业规模优势:拥有多家子公司的符合中国GMP规范(其中固体制剂生产线已通过欧美cGMP认证,原料药多品种通过美国FDA、欧盟EDQM、澳大利亚TDP、日本厚生省PMD等GMP认证)的集团化制药企业。 |

|

| 生产设备优势:拥有世界一流制剂生产设备,冻干制剂生产规模稳居全国前列。 |

||

| 产品优势:以阿拓莫兰、炎琥宁为代表的冻干制剂产品占据同类产品市场的主导地位。 |

||

| 企业荣誉优势:全国五一劳动奖状、全国模范职工之家、国家级重点高新技术企业等。 |

||

| 浙江昂利康制药股份有限公司 |

主要从事化学原料药及制剂的研发、生产和销售。 |

产品涉及领域优势:主要产品涵盖了抗感染类、心血管类、泌尿系统类(肾病类)等多个用药领域。 |

| 产业链优势:拥有完整的头孢类抗生素产业链体系,已形成医药中间体-头孢类原料药-头孢类制剂一体化的业务模式。 |

||

| 产品及品牌优势:拥有药品批准文号59个,其中30个制剂品规被列入《国家医疗保险、工伤保险和生育保险药品目录(2017年版)》,8个制剂品规被列入《国家基本药物目录》,已形成抗感染类药物、心脑血管类药物、消化系统类药物、泌尿系统类药物等多种类别药品并举的产品格局。 |

||

| 工艺技术优势:通过自主研发成功掌握了由7-ADCA到头孢类原料药(头孢氨苄、头孢克洛、头孢拉定)的酶法工艺。 |

||

| 丽珠医药集团股份有限公司 |

医药产品的生产,包括中西成药、医药原料药、医药中间体、中药材、中药饮片、保健滋补品、保健食品、化妆品、卫生材料、卫生用品、生物制品、生化试剂、医疗器械等。 |

产品涉及领域优势:产品涵盖制剂产品、原料药和中间体、诊断试剂及设备等多个医药细分领域,并在抗肿瘤用药、辅助生殖用药、消化道用药、精神用药及神经用药等多个治疗领域方面形成了一定的市场优势。 |

| 营销团队优势:各个领域营销管理团队和提供专业销售服务人员近万人,营销网络覆盖全国各地乃至境外相关国家和地区。 |

||

| 研发优势:建立了缓释微球研发平台和生物药研发平台等特色技术平台,并拥有了核心研发领军人才。 |

相关行业分析报告参考《2020年中国化学药品原料药制造行业分析报告-市场现状调查与发展战略规划》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。