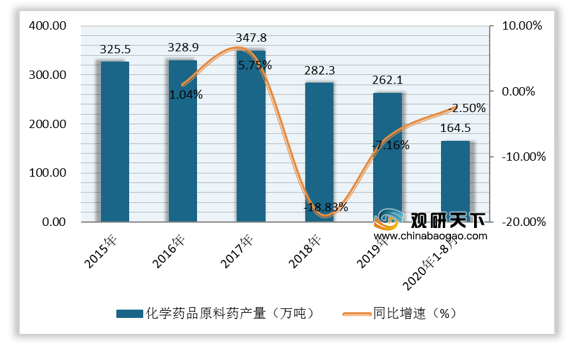

上游市场:受自然及社会因素影响,2015-2019年我国化学药品原料药产量有所波动,自2017年以后保持下滑趋势,到2019年化学药品原料药产量为262.1万吨,同比下滑7.16%;2020年1-8月我国化学药品原料药产量为164.5万吨,同比下滑2.5%。

现阶段,我国化学药品制剂制造行业上游相关企业主要有包头东宝生物技术股份有限公司、四川省玉鑫药业有限公司、山西百威昂药业有限公司、浙江新和成股份有限公司、四川瑞宝生物科技股份有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 明胶系列产品及小分子量胶原蛋白的研发、生产、销售 |

产能优势:3500吨新工艺明胶项目已经正式投产,明胶产能达到10000吨。 |

|

| 产品及品牌优势:主营产品“金鹿”牌明胶、“圆素”牌胶原蛋白、“白云牌”磷酸氢钙为内蒙古名牌产品;“金鹿”牌商标为内蒙古自治区著名商标,“圆素”牌商标为包头市知名商标。 |

||

| 客户资源优势:广泛应用于国内知名的食品/保健品/化妆品企业,并与其形成了长期、稳定而紧密的合作关系。 |

||

| 研发优势:成功研发出以双90优质骨明胶为原料、采用“酶解法”生产分子量集中分布于500-4000道尔顿且平均分子量在2300道尔顿左右的小分子量胶原蛋白技术。 |

||

| 技术优势:通过自动化技术实现了对各工序物料流量、装置压力、反应温度、反应时间等关键工艺要素的精细控制。 |

||

| 四川省玉鑫药业有限公司 |

专门致力于原料药及精细化工的研究、生产、销售及服务 |

企业优势:已成为国内最大的喜树碱、维生素D2、维生素D3的生产厂家。 |

| 生产线及设备优势:拥有生化, 植化, 合成和精细化工等4条生产线,配备现代化的生产设备和检测仪器,完整的监控系统。 |

||

| 客户资源优势:产品出口到亚洲、 欧洲和美洲等国家和地区。 |

||

| 山西百威昂药业有限公司 |

主要从事化学原料药、化学药制剂、抗生素、生化药品、生物制品、中成药等和化工原料及化学原料药的进出口批发业务 |

客户资源优势:与多家北京丰台零售商和代理商建立了长期稳定的合作关系;同时与国外许多知名药用辅料企业建立了良好的合作关系,如德国BASF、MEGGLE、DEGUSSA、JRS,美国ISP,美国纽特等。 |

| 产品优势:聚维酮、聚维酮K30、聚维酮K90、交联聚维酮、共聚维酮、乳糖、无水乳糖、直压乳糖。 |

||

| 浙江新和成股份有限公司 |

主要从事营养品、香精香料、高分子新材料和原料药的生产和销售的国家级高新技术企业 |

产品优势:主导产品VE、VA、VD3、覆盆子酮、虾青素、芳樟醇等。 |

| 生产基地优势:拥有浙江新昌、浙江上虞、山东潍坊、黑龙江绥化4个现代化生产基地。 |

||

| 研发优势:成功研发VE、四氢芳樟醇、覆盆子酮、叶醇等多个世界单项冠军和15个国家级新产品。 |

||

| 企业荣誉优势:已成为全球四大维生素生产企业之一、全球大型的香精香料生产企业、中国医药工业百强、中国上市公司百强企业、中国医药上市公司竞争力20强等。 |

||

| 四川瑞宝生物科技股份有限公司 |

专业从事明胶及明胶衍生物的产业化生产型企业 |

产能优势:可年产骨制明胶4000吨(胶囊用明胶、食用添加剂明胶),骨源磷酸氢钙15000吨。 |

| 团队优势:拥有一批技术精湛骨干与训练有素的专业团队。 |

||

| 技术优势:引进国际先进技术,经过科学的产品结构调整,具有完整的生产工艺、生产设备、机械化流水线作业。 |

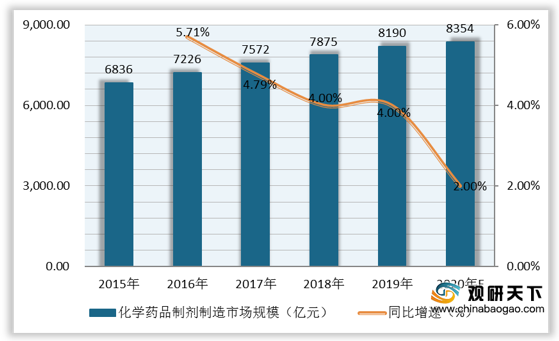

中游市场:随着我国患病人数不断增多,化学药品制剂需求上升,带动制造行业市场规模持续增长,2015-2019年复合增长率为4.62%。2019年化学药品制剂制造市场规模为8190亿元,同比增长4%;预计到2020年我国化学药品制剂制造市场规模将达8354亿元,同比增长2%。

现阶段,我国化学药品制剂制造行业相关企业主要有青岛双鲸药业股份有限公司、国药控股星鲨制药(厦门)有限公司、山东山大华特科技股份有限公司、正大制药(青岛)有限公司、浙江医药股份有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 青岛双鲸药业股份有限公司 |

主要从事化学药品制剂的研发、生产和销售 |

产品优势:主要产品包括维生素D滴剂(胶囊型)、维生素AD滴剂(胶囊型)、维生素AD滴剂、维生素AD软胶囊等。 |

| 研发优势:先后开发多个药品品种,包括鱼肝油乳、三维鱼肝油乳、奥美拉唑肠溶片、氯雷他定片、盐酸班布特罗胶囊等药品。 |

||

| 营销网络优势:已形成一张全国性医药商业网络,直接及间接覆盖了超过4000家医疗机构及50000家药店。 |

||

| 品牌优势:拥有“双鲸”、“悦而”等商标。 |

||

| 企业荣誉优势:授予“2018 年度最具品牌价值医药企业”、“中国十大OTC市场营销青铜奖”等。 |

||

| 国药控股星鲨制药(厦门)有限公司 |

涉及医药制造、药品经营等领域 |

生产基地优势:拥有近十万平方米的生产基地。 |

| 生产线优势:12条通过国家药品GMP认证的现代化生产线。 |

||

| 剂型优势:现拥有口服固体制剂、软胶囊剂、丸剂、糖浆剂、煎膏剂、栓剂、头孢类粉针剂、乳剂、口服溶液剂、洗剂等共12个剂型。 |

||

| 产品优势:VAD糖丸、喘息灵胶囊、艾韦达(阿昔洛韦缓释片)、青蒿油软胶囊等为全国独家产品。 |

||

| 企业荣誉优势:先后荣获“国家医药管理局质量管理奖”、“全国用户满意企业”、“全国质量效益型先进企业特别奖”等荣誉称号。 |

||

| 二氧化氯制备成套装置的集成、销售、安装及技术服务等 |

医药产业优势:专注儿童制药领域,在儿童药研发、产品品牌、市场营销等方面具备一定竞争优势。 |

|

| 环保产业优势:从事环保产业多年,拥有多种环保产品和技术,业务涵括了水、大气、固废、生态建设等主要环境治理领域,具备环境问题综合解决能力。 |

||

| 产品优势:有二氧化氯发生器、次氯酸钠发生器、臭氧发生器等系列产品。 |

||

| 专利优势:拥有多项自主知识产权。 |

||

| 正大制药(青岛)有限公司 |

专注于海洋药物和手性药物的研发、生产和销售 |

人才资源优势:现有员工四百余名,其中研发中心大专以上科技人员184人。 |

| 生产及检测优势:拥有七个生产车间,一个药品检测中心,所有车间均已通过新版国家GMP认证,也是中国唯一一个国家级海洋药物中试基地。 |

||

| 研发优势:先后组建“山东省企业技术中心”、“山东省骨代谢疾病防治药物工程技术研究中心”等。 |

||

| 商标及专利优势:拥有注册商标23件,其中马德里国际商标3项,拥有授权发明专利145件,在审发明专利100余项。 |

||

| 企业荣誉优势:2012年荣获山东医药行业发展型先进企业、2013年获中国医药行业最具投资价值企业称号等。 |

||

| 浙江医药股份有限公司 |

化学原料药及其制剂产品的研制、开发、生产与销售。 |

技术优势:拥有国家级企业技术中心和国家级博士后科研工作站;取得了一批具有国际领先水平的技术成果和拥有自主知识产权的专有技术。 |

| 质量管理优势:建有完善的质量管理体系,在脂溶性维生素领域及抗生素、抗耐药抗生素领域,产品质量达到了国际先进水平,并参与了相关品种的国际质量标准制定。 |

||

| 人才资源优势:员工人数2600余人,其中科技人员1000多人。 |

||

| 生产设备优势:拥有一流的符合GMP要求的化学制药、微生物制药和制剂生产设施。 |

||

| 客户资源优势:已在北京、上海、广州等国内30多个大中城市设立了分支机构,并在美国、香港、坦桑尼亚、巴基斯坦等地设有分公司,网络遍及全球。 |

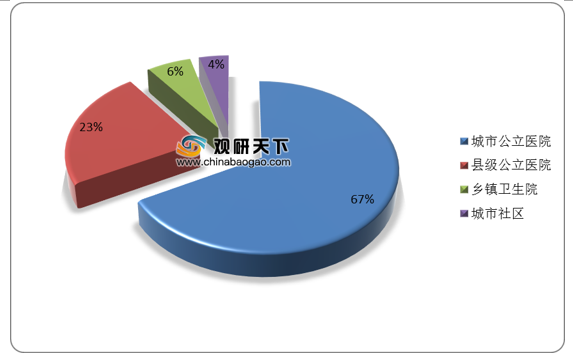

下游市场:我国公立医疗机构终端化学药销售渠道主要包含城市公立医院、县级公立医院、乡镇卫生院以及城市社区四大类,其中城市公立医院占比远高于其他销售渠道,达六成以上。

现阶段,我国化学药品制剂制造行业下游相关企业主要有国药控股股份有限公司、浙江英特药业有限责任公司、深圳市海王星辰医药有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 国药控股股份有限公司 |

中成药、中药饮片、化学药制剂、化学原料药、抗生素等 |

分销优势:作为中国最大的药品及医疗保健产品分销商及领先的供应链服务商,拥有并经营中国最大的药品分销网络。 |

| 品牌优势:拥有“国大”、“一致”、“大德生”、“乐仁堂”等品牌 |

||

| 客户资源优势:分销网络遍布中国30个省、直辖市及自治区,并与5341家国内、外供应商、3692余家分销商保持密切业务合作。 |

||

| 企业荣誉优势:在“2015年中国制造企业500强”中排名第4位、名列2020福布斯全球企业2000强榜第556位等。 |

||

| 物流配送优势:拥有较强的物流配送能力,采用供应链管理及仓库管理解决方案系统,向客户及供应商提供全面的物流及增值服务,已在上海、北京、广州、天津、沈阳等地建有大型物流中心,并已在太原、郑州、武汉、长沙等城市兴建区域物流中心。 |

||

| 浙江英特药业有限责任公司 |

中药材、中药饮片、中成药、化学原料药及其制剂等 |

企业荣誉优势:荣获“中国医药流通百强企业”、“浙江省重点流通企业”、“浙江省医药商业十强企业”、“浙江省服务业百强”、“中国服务业五百强”等。 |

| 分销配送优势:是全国著名的区域性医药分销配送中心,拥有上游供应商1000余家,下游终端客户近8000家。 |

||

| 销售网络优势:销售网络遍布浙江、辐射华东,覆盖了全省药品经营企业和医疗机构。 |

||

| 深圳市海王星辰医药有限公司 |

化妆品的销售;滋补保健类中药材、农副产品销售等 |

客户资源优势:已分别在深圳、广州、昆明、成都、上海、杭州、苏州、宁波、大连、潍坊等城市建立了分支机构,全国门店数超过了800家。 |

| 企业荣誉优势:荣获“中国连锁百强企业”、“广东省流通龙头企业”等称号。 |

||

| 技术优势:率先引进国外先进的医药连锁经营管理技术,积极研究与开拓医药、健康产品终端零售市场。 |

相关行业分析报告参考《2020年中国化学药品制剂制造行业分析报告-市场深度调研与未来趋势预测》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。