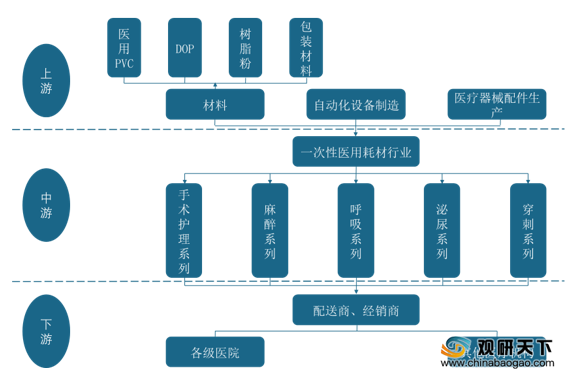

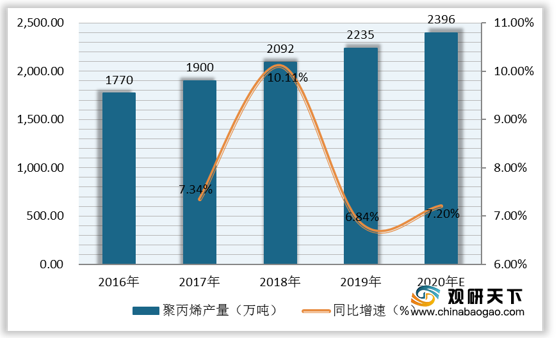

上游市场:聚丙烯为一次性医用耗材行业上游包装材料的主要组成部分,具有良好的接枝和复合功能,其产量多少可以在一定程度上影响一次性医用耗材企业的盈利。数据显示,2016-2019年我国聚丙烯产量逐年增长,从1770万吨增至2235万吨,复合增长率为8.09%;2019年同比增长6.84%。预计到2020年我国聚丙烯产量将逼近2400万吨,同比增长7.2%,未来相关企业盈利或将有所上升。

现阶段,我国一次性医用耗材行业上游相关企业主要有常州恒方大高分子材料科技有限公司、深圳市安保医疗感控科技有限公司、镇江联成化学工业有限公司等。

| 主营业务 |

企业优势 |

|

| 研发、生产、销售食品级、医用级PVC粒料 |

产能优势:生产能力超过20000吨。 |

|

| 研发优势:有一支由日籍技术专家参与的研发团队,已开发完成医用PVC粒料系列产品能满足国际国内PVC医用耗材客户的不同需求,并能根据客户和市场发展需要不断研发推出新产品。 |

||

| 深圳市安保医疗感控科技有限公司 |

专注于各类医院感染控制耗材的设计与制造 |

产品优势:医疗级防护口罩、一次性无菌手术用品、灭菌包装用品、医用清洗剂等。 |

| 生产基地优势:在深圳、东莞、浙江设立四大生产基地,设立十万级(ISO

Class8)净化车间,万级(ISO Class4)净化车间,百级(ISO Class2)净化车间。 |

||

| 研发优势:专业研究团队、国际标准实验室等。 |

||

| 镇江联成化学工业有限公司 |

生产销售以苯、甲苯、二甲苯(对、邻、间)为原料的衍生物产品等 |

产能优势:年产24万吨苯酐(PA),50万吨增塑剂,45万吨PVC树脂粉。 |

| 产品优势:产品包含苯酐、PVC树脂粉、DOP、DINP、DOTP、DPHP、DINCH、TOTM、DOA、DBP和特种聚酯增塑剂(UN615/UN640等)。 |

||

| 产品应用领域优势:广泛应用于胶布、玩具、电线、鞋类、手套、油漆、涂料等行业。 |

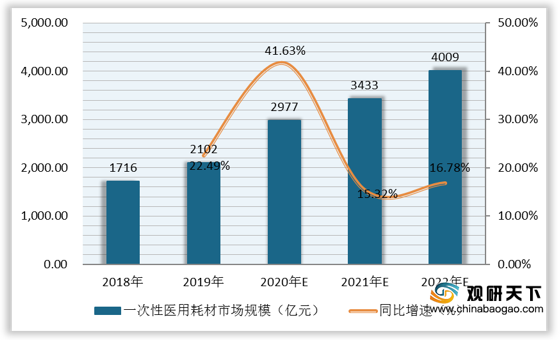

中游市场:我国一次性医用耗材亟需上升,带动行业市场规模持续扩张,2019年一次性医用耗材市场规模为2102亿元,同比上涨22.49%。预计到2020年我国一次性医用耗材市场规模将逼近3000亿元,同比上涨41.63%。

现阶段,我国一次性医用耗材行业相关企业主要有江苏伟康洁婧医疗器械股份有限公司、山东威高集团医用高分子制品股份有限公司、驼人控股集团有限公司、江西洪达医疗器械集团有限公司、广州维力医疗器械股份有限公司等。

| 企业名称 |

主营业务 |

企业优势 |

| 一次性使用医用耗材的研发、生产和销售 |

产品优势:主要包括手术护理、呼吸、麻醉、泌尿和穿刺五个系列。 |

|

| 客户资源优势:与国内大型医疗器械商业巨头进行全面合作,产品销往包括北美、南美、欧洲、亚洲等全球多个地区与国家。 |

||

| 研发优势:与北京化工大学等国内高分子材料知名高校开展深度研发合作,组建了医用高分子材料研究院。 |

||

| 完整产业链优势:形成了从造粒、注塑、挤管、组装、包装、灭菌、检测等贯穿所有生产环节的完整产业链。 |

||

| 管理团队优势:先后引进多名国内外知名医疗器械企业从业经历的高级管理人员,并聘请国内一流高校高分子材料科学与工程教授担任技术顾问。 |

||

| 山东威高集团医用高分子制品股份有限公司 |

一次性医疗器械和药品 |

品种优势:拥有300多种、30000多个规格医疗器械和药品。 |

| 企业荣誉优势:先后荣获了行业排头兵企业、卫生材料和医药制造行业排头兵企业、全国守合同重信用企业、中国大企业集团竞争力500强等荣誉称号。 |

||

| 质量管理优势:主要产品通过了ISO9000、欧盟CE认证、 ISO13485质量体系认证、中国CMD认证等。 |

||

| 客户资源优势:产品远销国外70多个国家和地区。 |

||

| 品牌优势:“洁瑞”商标为中国驰名商标,中国医疗器械行业第一品牌,中国名牌产品。 |

||

| 研发优势:拥有国家技术中心、国家工程实验室、博士后工作站、山东省院士工作站、省级企业技术中心、泰山学者实验室。 |

||

| 驼人控股集团有限公司 |

专业从事麻醉、疼痛、护理、检测、血液净化、微创介入、外科、电子智能等医疗器械研发及生产经营 |

生产研发优势:现有4个生产基地,一个研究院。 |

| 人才资源优势:拥有员工6000余人,其中研发人员包括博士、研究生、外籍专家等1000余人,并安排残疾职工近500人。 |

||

| 企业荣誉优势:荣获国家认定企业技术中心、河南省高分子材料技术与应用重点实验室,全国工业质量标杆企业、高新技术企业等荣誉。 |

||

| 江西洪达医疗器械集团有限公司 |

一次性使用输液器、一次性使用静脉输液针、一次性使用注射针、一次性使用无菌医疗器械产品等 |

生产基地优势:符合GMP要求的10万级净化车间达42000平方米。 |

| 人才资源优势:员工总数达3600多人,其中高级职称人员29名,中级职称人员48名,专业技术人员198名,经国家和省级培训合格的专职检验员26名。 |

||

| 客户资源优势:己成为美洲、欧洲、非洲、中东、东南亚无菌医疗器械市场的主要供货商。 |

||

| 产品优势:产品品种包含输液、输血器具类、注射器具类、穿刺器械类、检查或辅助器械类、麻醉器械类、医疗设备类、心血管介入类等。 |

||

| 生产线优势:注射器、注射针已基本完成自动化生产线,输液器、输液针已完成了流水组装生产线。 |

||

| 广州维力医疗器械股份有限公司 |

主要从事麻醉、泌尿、护理、呼吸、血液透析等领域医疗器械的研发、生产和销售,在临床上广泛应用于手术、治疗、急救和护理等。 |

人才资源优势:已拥有了一批涵盖所处行业研发、注册、生产、技术、质量等各领域的专业人才,人员整体协同效应良好。 |

| 质量管理优势:通过ISO13485:2003体系认证、美国FDA质量体系法规审核、日本J-GMP体系认证、加拿大CMDCAS体系认证,主要产品通过国内医疗器械注册、美国FDA注册、CE产品认证和加拿大产品认证。 |

||

| 规模优势:是国内规模较大的气管插管及留置导尿管生产企业。 |

下游市场:一次性医用耗材行业下游终端主要为各级医院及其他医疗机构,从各级医院及其他医疗机构消耗的各类产品占比来看,医用乳胶手套消耗最多,占比为35%;其次是一次性注射器、手术器械和手术用塑料托盘等产品,占比为16%。

现阶段,我国一次性医用耗材行业下游相关企业主要有黑龙江省肿瘤医院、哈尔滨医科大学附属第一医院等。

| 企业名称 |

主营业务 |

企业优势 |

| 黑龙江省肿瘤医院 |

主要从事肿瘤内科外科等治疗等相关业务 |

研发及科室优势:现拥有48个临床科室,16个医技科室,12个教研室,5个研究所。 |

| 诊疗优势:年诊治54.4万人次,出院12.2万人次,年手术3.1万例 |

||

| 人才资源优势:现有职工2502人,其中享受国务院特殊津贴专家4人,省政府特殊津贴专家5人,龙江学者4人,青年龙江学者1人,博士生导师36人,硕士生导师213人等 |

||

| 企业荣誉优势:曾获“全国五一劳动奖状”、“全国平安医院”、“全国人文爱心医院”、“全国改善医疗服务先进典型示范医院”“省精神文明标兵单位”等荣誉称号。 |

||

| 哈尔滨医科大学附属第一医院 |

集医疗、教学、科研为一体的大型综合性医院 |

学科优势:拥有心血管内科、神经外科、普通外科、神经内科、骨科、眼科、妇产科、传染科等一系列国内知名的重点学科。 |

| 研究优势:共有87个临床科室,24个医技科室,设4个诊室、3个实验室(性病实验室、真菌实验室、病理实验室)、2个治疗室(光疗及激光室、普通治疗室)。 |

||

| 人才资源优势:现有员工5733人,副高职称以上专业人员1034人。 |

||

| 企业荣誉优势:荣获“全国百姓放心示范医院”、全国“百佳医院”、“三级甲等”医院等荣誉。 |

||

| 客户资源优势:与俄罗斯、美国、英国、法国、加拿大等30多个国家和地区进行友好合作。 |

相关行业分析报告参考《2020年中国一次性医用耗材行业分析报告-市场深度调研与未来规划分析》。

本文根据互联网公开资料整理而成。我们保持中立立场,与文中提及的公司之间不存在业务往来,不涉及利益。文章仅作参考,不构成任何投资及应用建议。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。