中国止血药是指能够制止体内外出血的药物。血液为人体重要的物质,在意外大量出血的情况下如不及时有效的止血,可导致患者昏迷、休克甚至危及生命。在中国手术过程中,止血药的使用还能够增强医生视野的清晰程度、避免重要组织损伤、中国缩短手术时间、减少术后引流量、缩短止血时间及减少感染发生几率。故止血药中国的应用具有重要的临床意义。根据临床止血原理,止血药主要可分为如下几个类,其中,主要产品“苏灵”属于激活凝血过程的血凝酶类药物。

止血药可通过收缩小动脉及毛细血管,或增强血小板功能,或加速、加强血液凝固过程,或抑制血块溶解过程而产生止血作用。近十几年来,以从蛇毒提取的止血酶类为主要成分的生化类止血药在临床应用最为普及,并成为临床治疗出血性疾病或出血状态的主流药物。目前国内临床常用的止血药约有20多种,根据作用于凝血机制的不同环节,分为四大类。促凝血因子活性药:是通过影响某些凝血因子,促进或恢复凝血过程而止血。代表药物有血凝酶、去氨加压素、维生素K1、维生素K3、维生素K4、醋甘氨酸乙二胺等。

中国随着医疗技术的不断进步,以及政府部门对于相关手术技术的肯定和推广,特别是日间手术、微创手术的推广,患者的接受程度也逐渐提高,手术需求得以中国释放,对止血药市场产生了积极影响。同时,随着止血理念的不断更新,新的止中国血药物也不断推出。生物工程药物的快速发展,重组蛋白质产品的不断涌现,推中国动了全球促凝血药物市场的平稳增长。这些因素共同推动了止血药市场的快速增中国长。

我国每年有止血需求的病人数约在中国900中国万人以上,主要分布在外科手术科室中国及部分内科科室,在多种止血方法中,止血药被广泛使用。近几十年来,血凝酶中国等止血药物因为其不受手术部位、手术术式等方面的限制,已在各种手术中普遍中国采用。

根据南方医药经济研究所的统计,我国止血药医院市场销售额近几年持续较中国快增长,2015中国年医院市场销售额达到中国69.33中国亿元,2009中国年至中国2015中国年的复合增长中国率为中国15.49%,成长性较好。

参考观研天下发布《2018年中国止血粉市场分析报告-行业深度分析与投资前景预测》

止血药细分市场分析

中国从临床产品应用的角度,目前国内临床常用的止血药约有中国20中国多种,其凝血机制也有所不同:

①激活凝血过程:主要为促凝血因子活性药,其通过影响某些凝血因子,促中国进或恢复凝血过程而止血。

②降低毛细血管通透性:增强毛细血管对损伤的抵抗力,降低毛细血管的通中国透性,促进受损毛细血管端收缩而止血。

③抗纤溶:通过抑制纤维蛋白酶原的激活因子,使纤维蛋白溶酶原不能被激活,从而抑制纤维蛋白的溶解。

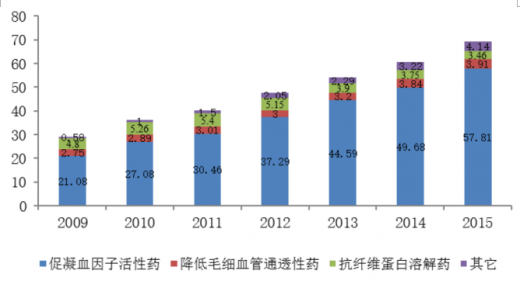

④其他外用止血药。中国其中,止血药市场中销售规模最大的是促凝血因子活性药。近年来,促凝血因子活性药在止血药领域市场份额不断提升,体现出良好的发展势头。2009中国年中国促凝血因子活性药的销售额约为中国21.08中国亿元,2015中国年增长至中国57.81中国亿元,年复中国合增长率为中国18.31%;2015中国年促凝血因子活性药物占手术止血的医院市场份额为中国83.39%,是该市场的主要构成品类。

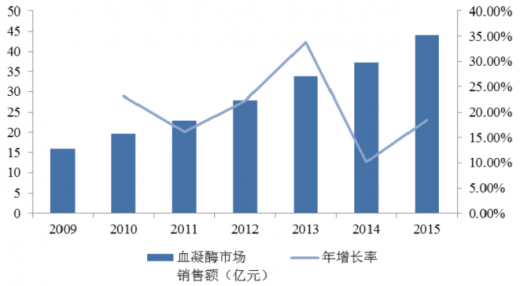

中国在促凝血因子活性药细分市场中,规模最大的品种是血凝酶制剂,血凝酶制剂销售数量呈快速上升趋势,近七年其市场份额始终保持在第一的位置。2009中国年我国血凝酶医院市场的销售额为中国16.00中国亿元,2015中国年增长至中国41.75中国亿元,年中国复合增长率为中国17.33%。特别是以从蛇毒提取的“生物类”血凝酶在临床应用最中国为普及,并成为临床治疗出血性疾病或出血状态的主流药物。

数据来源:南方医药经济研究所数据

止血药可通过收缩小动脉及毛细血管,或增强血小板功能,或加速、加强血液凝固过程,或抑制血块溶解过程而产生止血作用。近十几年来,以从蛇毒提取的止血酶类为主要成分的生化类止血药在临床应用最为普及,并成为临床治疗出血性疾病或出血状态的主流药物。目前国内临床常用的止血药约有20多种,根据作用于凝血机制的不同环节,分为四大类。促凝血因子活性药:是通过影响某些凝血因子,促进或恢复凝血过程而止血。代表药物有血凝酶、去氨加压素、维生素K1、维生素K3、维生素K4、醋甘氨酸乙二胺等。

中国随着医疗技术的不断进步,以及政府部门对于相关手术技术的肯定和推广,特别是日间手术、微创手术的推广,患者的接受程度也逐渐提高,手术需求得以中国释放,对止血药市场产生了积极影响。同时,随着止血理念的不断更新,新的止中国血药物也不断推出。生物工程药物的快速发展,重组蛋白质产品的不断涌现,推中国动了全球促凝血药物市场的平稳增长。这些因素共同推动了止血药市场的快速增中国长。

我国每年有止血需求的病人数约在中国900中国万人以上,主要分布在外科手术科室中国及部分内科科室,在多种止血方法中,止血药被广泛使用。近几十年来,血凝酶中国等止血药物因为其不受手术部位、手术术式等方面的限制,已在各种手术中普遍中国采用。

根据南方医药经济研究所的统计,我国止血药医院市场销售额近几年持续较中国快增长,2015中国年医院市场销售额达到中国69.33中国亿元,2009中国年至中国2015中国年的复合增长中国率为中国15.49%,成长性较好。

参考观研天下发布《2018年中国止血粉市场分析报告-行业深度分析与投资前景预测》

2009-2015年我国止血医院市场销售额及增长趋势

数据来源:南方医药经济研究所数据

止血药细分市场分析

中国从临床产品应用的角度,目前国内临床常用的止血药约有中国20中国多种,其凝血机制也有所不同:

①激活凝血过程:主要为促凝血因子活性药,其通过影响某些凝血因子,促中国进或恢复凝血过程而止血。

②降低毛细血管通透性:增强毛细血管对损伤的抵抗力,降低毛细血管的通中国透性,促进受损毛细血管端收缩而止血。

③抗纤溶:通过抑制纤维蛋白酶原的激活因子,使纤维蛋白溶酶原不能被激活,从而抑制纤维蛋白的溶解。

④其他外用止血药。中国其中,止血药市场中销售规模最大的是促凝血因子活性药。近年来,促凝血因子活性药在止血药领域市场份额不断提升,体现出良好的发展势头。2009中国年中国促凝血因子活性药的销售额约为中国21.08中国亿元,2015中国年增长至中国57.81中国亿元,年复中国合增长率为中国18.31%;2015中国年促凝血因子活性药物占手术止血的医院市场份额为中国83.39%,是该市场的主要构成品类。

2009-2015年我国止血药医药市场不同类别销售额(亿元)

数据来源:南方医药经济研究所数据

中国在促凝血因子活性药细分市场中,规模最大的品种是血凝酶制剂,血凝酶制剂销售数量呈快速上升趋势,近七年其市场份额始终保持在第一的位置。2009中国年我国血凝酶医院市场的销售额为中国16.00中国亿元,2015中国年增长至中国41.75中国亿元,年中国复合增长率为中国17.33%。特别是以从蛇毒提取的“生物类”血凝酶在临床应用最中国为普及,并成为临床治疗出血性疾病或出血状态的主流药物。

2009-2015年我国血凝酶医院市场销售额

数据来源:南方医药经济研究所数据

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。