ECMO也就是体外膜肺氧合,主要用于对重症心肺功能衰竭患者提供持续的体外呼吸与循环,以维持患者生命。其行业主要分为VV-ECMO、VA-ECMO两大类,VV-ECMO体外注入氧气,完全或者部分绕过肺和心,适用于严重心源性休克场景,如严重冠心病、爆发性心肌炎等疾病;VA-ECMO体外注入氧气,经过肺心后再次灌注至全身,适用于严重急性呼吸衰竭和严重性循环衰竭场景,如肺移植、中毒性休克等疾病。

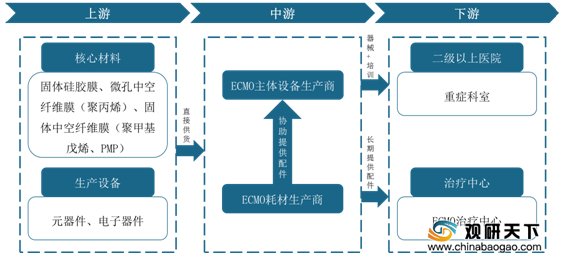

从产业链来看,ECMO行业上游主要为核心材料(如固体硅胶膜、微孔中空纤维膜等)和生产设备(如元器件、电子器件),中游主要包含EOMC主体设备生产商和EOMC耗材生产商;下游为二级以上医院(如重症科室)和治疗中心(如EOMC治疗中心)。

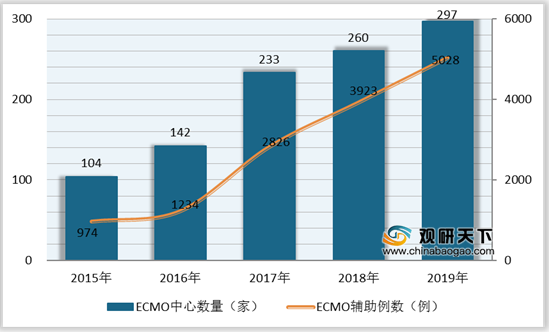

据悉,2015-2019年我国样本医院ECMO中心数量和辅助例数不断上涨,ECMO中心数量、ECMO辅助例数复合增长率分别为30%、50.73%。2019年我国样本医院ECMO中心数量为297家,同比上涨14.23%;ECMO辅助例数为5028例,同比上涨28.17%。

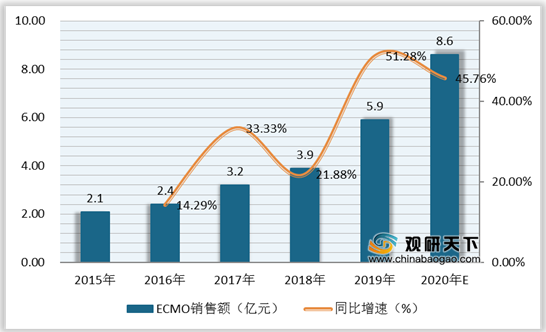

目前,我国ECMO行业仍处于早期起步阶段,随着ECMO市场知名度不断提高、治疗辅助案例逐渐增多,需求上升带动行业销售额快速增长,2015-2019年复合增长率为29.47%。2019年我国ECMO行业销售额为5.9亿元,同比增长51.28%;预计2020年ECMO销售额将逼近9亿元,未来市场发展持续向好。

相关行业分析报告参考《2020年中国ECMO治疗辅助市场分析报告-行业运营态势与前景评估预测》

ECMO行业主要类别及适用场景

|

类别 |

概述 |

适用场景 |

适用疾病 |

作用 |

|

VV-ECMO |

体外注入氧气,完全或者部分绕过肺和心 |

严重心源性休克 |

严重冠心病 |

建立有效循环,恢复缺血再灌注损伤的心肌 |

|

不明原因的心源性休克 |

使用ECMO实施ECPR |

|||

|

心脏手术术后严重低心排 |

常规治疗无效,在排除心脏结构畸形后,安装ECMO, 使缺血再灌注导致的心肌损伤得以修复 |

|||

|

爆发性心肌炎 |

继发严重心衰及心律失常,药物治疗无效,ECMO作用明显 |

|||

|

心肌病 |

ECMO的作用仅限于重症难治性心衰,在扩张型心肌病和特异型心肌病情况下效果较佳 |

|||

|

心脏移植患者 |

用于术前等待心脏移植,由于排异反应导致的供体心脏功能不全,心脏移植后供体心脏右心功能不全等 |

|||

|

体外注入氧气,经过肺心后再次灌注至全身 |

严重急性呼吸衰竭 |

肺移植 |

肺移植维持通气与氧合;避免气管插管所带来的肺部感染等相关并发症 |

|

|

肺栓塞 |

对于伴有严重血流动力学障碍而又不宜常规溶栓者 |

|||

|

慢性阻塞性肺疾病 |

使大部分需要有创通气的重症慢阻肺患者避免插管,并维持较好的通气与氧合 |

|||

|

支气管哮喘 |

成功率高达79.3% |

|||

|

严重性循环衰竭 |

中毒性休克 |

保证循环系统有效率运作 |

||

|

大面积重度烧伤 |

数据来源:公开资料整理

从产业链来看,ECMO行业上游主要为核心材料(如固体硅胶膜、微孔中空纤维膜等)和生产设备(如元器件、电子器件),中游主要包含EOMC主体设备生产商和EOMC耗材生产商;下游为二级以上医院(如重症科室)和治疗中心(如EOMC治疗中心)。

ECMO行业产业链

数据来源:公开资料整理

据悉,2015-2019年我国样本医院ECMO中心数量和辅助例数不断上涨,ECMO中心数量、ECMO辅助例数复合增长率分别为30%、50.73%。2019年我国样本医院ECMO中心数量为297家,同比上涨14.23%;ECMO辅助例数为5028例,同比上涨28.17%。

2015-2019年我国样本医院ECMO中心数量及辅助例数

数据来源:公开资料整理

目前,我国ECMO行业仍处于早期起步阶段,随着ECMO市场知名度不断提高、治疗辅助案例逐渐增多,需求上升带动行业销售额快速增长,2015-2019年复合增长率为29.47%。2019年我国ECMO行业销售额为5.9亿元,同比增长51.28%;预计2020年ECMO销售额将逼近9亿元,未来市场发展持续向好。

2015-2020年我国ECMO行业销售额及增速

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国ECMO治疗辅助市场分析报告-行业运营态势与前景评估预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。