大容量注射液俗称大输液(LargeVolumeParenteral,LVP),通常是指容量大于等于50ml并直接由静脉滴注输入体内的液体灭菌制剂,按其临床用途,大输液大致可分为5类:体液平衡用输液、营养用输液、血容量扩张用输液、治疗用药物输液和透析造影类。从临床应用以来,输液产品包装容器经历了3代变化,目前在我国输液市场上存在的包材主要有玻瓶、塑瓶、非PVC软袋和直立式软袋四种形式。非PVC软袋输液包装技术安全、有效,符合药用和环保要求,是大输液包装技术主要发展方向。

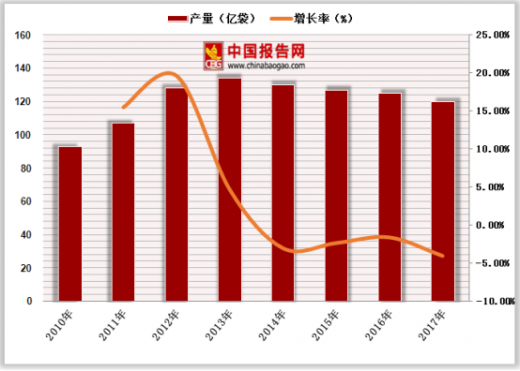

在化学药品制剂行业中,大输液是最重要的制剂之一,由于其具有直接输入体内的药量较大、药效迅速、作用可靠及适于急救等特点,临床用途十分广泛。近几年受政策及国内大环境影响,大输液产量增长率开始出现下滑,总体产量从2014年130亿袋下降到2017年的120亿袋左右。

参考观研天下发布《2018年中国大输液市场分析报告-行业深度分析与投资前景研究》

大输液作为注射剂的一个重要分支,通常是指容量大于等于50ml并直接由静脉滴注输入体内的液体灭菌制剂。输液对于纠正电解质紊乱、酸碱平衡和体液平有重要意义,具有直接输入体内的药量较大、药效迅速、作用可靠及适于急救等特点,在临床上具有十分重要的地位。同时,与其它制剂相比,大容量注射剂直接将药物输入静脉进入人体血液,瞬间即可分布全身,所以输液产品的质量对临床安全至关重要,输液产品必须保证无菌、无热源、无不溶性微粒、长期储存稳定、耐热压灭菌,对生产环境的要求相对较高。大输液产品按其临床用途可分为5类:普通输液、营养型输液、治疗型输液、血容量扩张用输液和透析造影用输液,其主要作用如下:

按其包装形式,目前在我国市场上大输液存在的主要包装形式有:玻瓶、塑瓶、非PVC软袋三种,不同形式输液产品优缺点比较如下:

由于临床用量大,体液平衡型输液一直占据大输液市场最大的市场份额。2009年,体液平衡型输液占大输液市场份额达72.93%。但由于进入门槛低,体液平衡型输液竞争十分激烈,众多小企业都处于微利和保本的边缘。为了提高市场竞争力,资本技术实力强大的龙头企业纷纷加大研发投入,加快新型大输液产品的上市速度,大输液品种结构不断优化。

由于普通输液存在刚性需求,临床用量大,药品生产企业将继续生产该类产品以维持市场份额、分摊固定成本、获得稳定现金流。同时,为了规避激烈的市场竞争,提高盈利能力,药品生产企业将积极加大研发投入,优化产品结构,提升高毛利、高附加值的营养型、治疗型输液所占比重。

在化学药品制剂行业中,大输液是最重要的制剂之一,由于其具有直接输入体内的药量较大、药效迅速、作用可靠及适于急救等特点,临床用途十分广泛。近几年受政策及国内大环境影响,大输液产量增长率开始出现下滑,总体产量从2014年130亿袋下降到2017年的120亿袋左右。

2010-2017年我国大输液产量情况

数据来源:药监局

参考观研天下发布《2018年中国大输液市场分析报告-行业深度分析与投资前景研究》

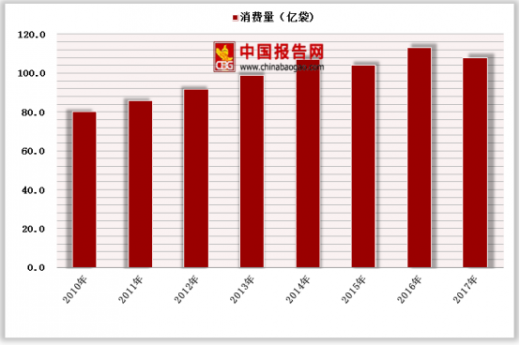

2010-2017年中国大输液消费量情况

数据来源:药监局

大输液作为注射剂的一个重要分支,通常是指容量大于等于50ml并直接由静脉滴注输入体内的液体灭菌制剂。输液对于纠正电解质紊乱、酸碱平衡和体液平有重要意义,具有直接输入体内的药量较大、药效迅速、作用可靠及适于急救等特点,在临床上具有十分重要的地位。同时,与其它制剂相比,大容量注射剂直接将药物输入静脉进入人体血液,瞬间即可分布全身,所以输液产品的质量对临床安全至关重要,输液产品必须保证无菌、无热源、无不溶性微粒、长期储存稳定、耐热压灭菌,对生产环境的要求相对较高。大输液产品按其临床用途可分为5类:普通输液、营养型输液、治疗型输液、血容量扩张用输液和透析造影用输液,其主要作用如下:

信息来源:药监局

按其包装形式,目前在我国市场上大输液存在的主要包装形式有:玻瓶、塑瓶、非PVC软袋三种,不同形式输液产品优缺点比较如下:

信息来源:药监局

由于临床用量大,体液平衡型输液一直占据大输液市场最大的市场份额。2009年,体液平衡型输液占大输液市场份额达72.93%。但由于进入门槛低,体液平衡型输液竞争十分激烈,众多小企业都处于微利和保本的边缘。为了提高市场竞争力,资本技术实力强大的龙头企业纷纷加大研发投入,加快新型大输液产品的上市速度,大输液品种结构不断优化。

由于普通输液存在刚性需求,临床用量大,药品生产企业将继续生产该类产品以维持市场份额、分摊固定成本、获得稳定现金流。同时,为了规避激烈的市场竞争,提高盈利能力,药品生产企业将积极加大研发投入,优化产品结构,提升高毛利、高附加值的营养型、治疗型输液所占比重。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。