医药行业从由于存在大量的信息不对称以及外部性,受到政府的监管较多,从行业属性的角度属于非完全市场化行业,同时,医药行业尤其是创新药和新兴生物技术、医疗技术的快速更替又赋予了医药行业更多高科技行业的属性。监管和高科技的资本投入始终是矛盾发展的共同体,彰显出行业发展的张力。

一、产业资本大力支持新药研发,预示着未来行业供给端的高速增长

不仅仅是上市公司,2016 年以来,大量创业时间在 5 年以内的创新药企业获得巨额融资,第三波生物医药海归创业潮(前两波分别是在 2000-2002 年美国生物科技泡沫阶段和 2007-2008 年千人计划和新药创制专项伊始阶段)在融资环境向好的情况下得到资本端的集中支持。股权融资阶段巨额融资的案例频频出现,大量的风险投资基金转化为研发费用,如果把研发费用看做资本化支出,则意味着未来将有大量的创新药产品进入临床和报批上市,创新药的供给端未来将面临井喷式增长。

二、监管层面的改革旨在解除瓶颈,行业供给端进入快速迭代期

产业层面的快速发展呼唤监管层面的改革,2015 年以前,我国药政监管领域面临诸多积弊,药品审评批件积压现象严重,药品上市周期过长,许多同类靶点药物与发达国家上市时间相隔 5-10 年,导致临床需求远远得不到满足。2015 年以来,随着临床自查核查打响药政改革的第一枪,政府逐步对药品准入监管进行了全方位的改革和制度化构建,同时,在 CFDA 和 CDE 审批监管层面,自下而上的改革和监管方式的改变自此开始已经在润物细无声的悄然变化。2017 年 10 月,国务院《创新意见》的出炉以及后续《药品管理法》修正案、《药品注册管理办法》两个征求意见稿的出台更是从顶层设计的角度对接下来的药政改革进行了方向性的指导。我们认为,后续更多指导原则和实施细则的出台将从执行层面给予行业更多的催化剂。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

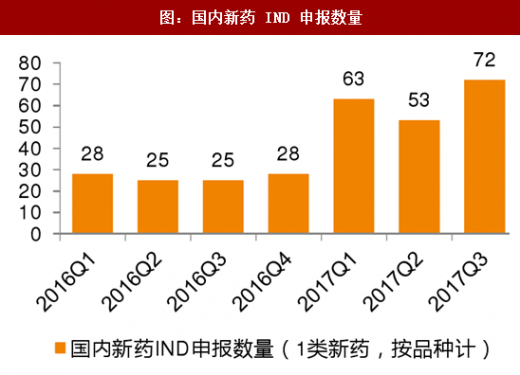

随着产业投入的逐步增加和药政改革的快速推进,创新药供给端已经出现了快速增长的苗头。从创新药产品申报的数量和临床试验开展的数量我们可以看出,2017 年前三季度国内新药 IND 申报数量较同期增长均超过 100%,有关数据统计显示,2017 年前三季度国内在网站上报备的临床试验数量已经超过 2015 年全年报备数量,这两个数据充分显示了创新药产业在供给端的储备正在迅速充沛。我们认为,随着临床试验机构 GCP 备案制等相关实施细则落地,监管层面的瓶颈进一步消除,创新药的供给无论从上市时间周期还是上市品种数量,将都会有更加明显的改善,从而更好的满足临床需求。

一、产业资本大力支持新药研发,预示着未来行业供给端的高速增长

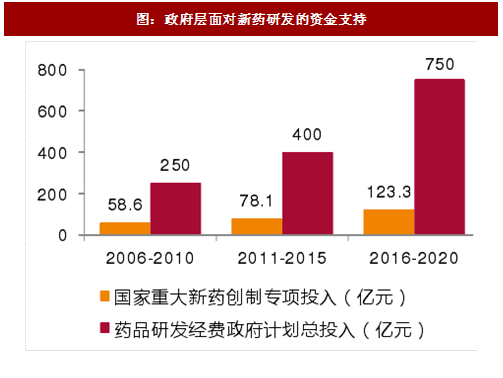

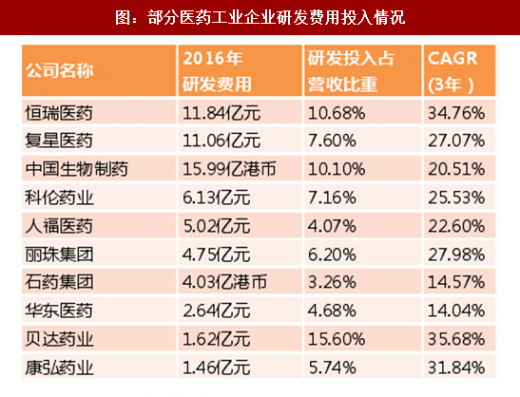

医药行业尤其是药品研发领域同时拥有强监管和高资本投入高科技这两个属性,使得医药行业既受到严格的行业监管,又非常依赖政府和民间的资本投入。数据显示,无论从政府层面的专项支持,还是公开可得的主要制药工业企业历年研发投入,都呈现出快速增长的态势,这将是未来行业增长的源泉。

图:政府层面对新药研发的资金支持

图:部分医药工业企业研发费用投入情况

不仅仅是上市公司,2016 年以来,大量创业时间在 5 年以内的创新药企业获得巨额融资,第三波生物医药海归创业潮(前两波分别是在 2000-2002 年美国生物科技泡沫阶段和 2007-2008 年千人计划和新药创制专项伊始阶段)在融资环境向好的情况下得到资本端的集中支持。股权融资阶段巨额融资的案例频频出现,大量的风险投资基金转化为研发费用,如果把研发费用看做资本化支出,则意味着未来将有大量的创新药产品进入临床和报批上市,创新药的供给端未来将面临井喷式增长。

图:2016-2017 创新药领域股权融资事件

二、监管层面的改革旨在解除瓶颈,行业供给端进入快速迭代期

产业层面的快速发展呼唤监管层面的改革,2015 年以前,我国药政监管领域面临诸多积弊,药品审评批件积压现象严重,药品上市周期过长,许多同类靶点药物与发达国家上市时间相隔 5-10 年,导致临床需求远远得不到满足。2015 年以来,随着临床自查核查打响药政改革的第一枪,政府逐步对药品准入监管进行了全方位的改革和制度化构建,同时,在 CFDA 和 CDE 审批监管层面,自下而上的改革和监管方式的改变自此开始已经在润物细无声的悄然变化。2017 年 10 月,国务院《创新意见》的出炉以及后续《药品管理法》修正案、《药品注册管理办法》两个征求意见稿的出台更是从顶层设计的角度对接下来的药政改革进行了方向性的指导。我们认为,后续更多指导原则和实施细则的出台将从执行层面给予行业更多的催化剂。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

图:我国药品准入制度的改革

随着产业投入的逐步增加和药政改革的快速推进,创新药供给端已经出现了快速增长的苗头。从创新药产品申报的数量和临床试验开展的数量我们可以看出,2017 年前三季度国内新药 IND 申报数量较同期增长均超过 100%,有关数据统计显示,2017 年前三季度国内在网站上报备的临床试验数量已经超过 2015 年全年报备数量,这两个数据充分显示了创新药产业在供给端的储备正在迅速充沛。我们认为,随着临床试验机构 GCP 备案制等相关实施细则落地,监管层面的瓶颈进一步消除,创新药的供给无论从上市时间周期还是上市品种数量,将都会有更加明显的改善,从而更好的满足临床需求。

图:国内新药 IND 申报数量

图:国内报备临床试验数量

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。