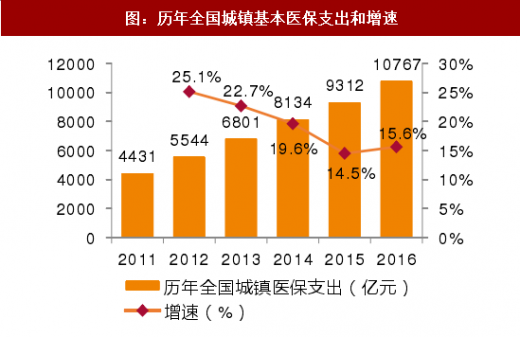

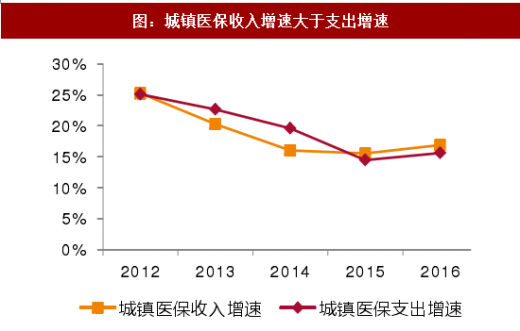

从我国历年的医保收入和支出数据可以看出,经过了 2013-14 年的低谷期,2015 年以来,我国城镇医保收入增速高于我国医保支出增速,医保结余的进一步充实为更多创新药和新的治疗手段进入医保创造了良好的支付环境。

一、新医保政策下创新药将成为新利益品种

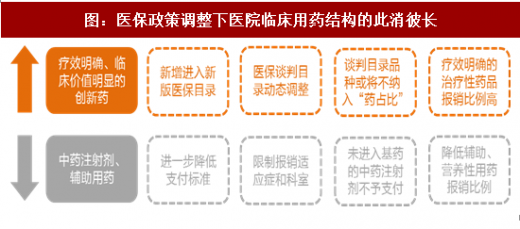

诺奖经济学奖得主阿罗在 1963 年发表的《不确定性和医疗保健的福利经济学》中首先提出了医患关系中的信息不对称理论,1972 年诱导需求理论进一步阐释了医生可以通过信息不对称来达到自身最大化利益从而产生道德风险。着眼当下,国内部分中药注射剂和辅助用药品种一度是临床中医生和院方的最大利益品种。随着医保政策的调整,高定价、疗效明确的创新药既在临床中显示出良好的疗效,并且在取消药品加成后,随着二次议价、返利等方式的兴起,药品依旧是医院方实现利益的重要来源。

二、DTC 药房是创新药需求放量的另一重要渠道

另一方面,在当前药占比考核仍然是悬在医院头顶的达摩克斯之剑、医保调整仍存在时滞、创新药尤其是抗肿瘤用药适应症外使用普遍等现实条件下,DTC 药房既能够快速的承接处方外流,又能够提供多样化的支付手段,因此逐步成为了创新药销售的另一重要渠道。医生在开具处方的同时,基于循证医学的证据,能够让患者真正在临床上获益,医生在实现利益的同时很好的规避了部分道德风险,因此创新药成为了新环境下实现利益的更优选择。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

三、医保体系的改革和商保的快速发展将进一步提升新药需求

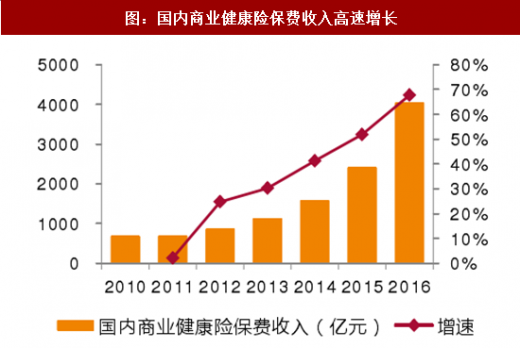

从动态的支付能力角度来看,除了国内人均收入的逐步提升引致的消费升级,作为处方药最大支付方的保险在支付端拥有更好的保障,一方面,我国医保资金从 2015 年开始收入端增速逐步提升,已经连续两年超过支出端增速,这也为我国社会医保有能力在未来将更多的临床需求迫切的创新药更加及时的纳入报销目录;而作为未来我国医保体系重要组成部分的商业健康险,近年来的高速发展使得商业保险在健康保险领域拥有愈发重要的地位,未来将在未能及时纳入医保、患者需求迫切的高端创新药领域成为支付的重要力量,进一步提升高端创新药的用药需求。

四、患者自身支付能力的提升是创新药需求放量的又一诱因

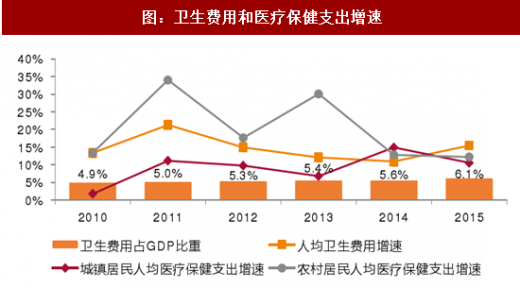

根据卫计委《中国卫生统计年鉴》的数据我们可以看出,随着国民收入的增长、人口老龄化和医保覆盖面的扩容,卫生费用占 GDP 比重逐年提升,人均卫生费用同时在提升;而随着国民人均收入的提升,人均医疗保健支出稳步增长,居民对医疗卫生需求也在升级,以临床价值明确的创新药为代表的高端医药消费占比正逐步上升。

以抗肿瘤用药为例,结合终端数据我们可以发现,高价的小分子靶向药物以及单抗药物在肿瘤治疗领域使用金额占比逐年上升。我们认为,在消费升级的大背景下,患者对临床疗效明确,价格较高的创新药需求正在被激发,患者的用药结构正在潜移默化的发生改变。

图:历年全国城镇基本医保收入和增速

图:历年全国城镇基本医保支出和增速

一、新医保政策下创新药将成为新利益品种

诺奖经济学奖得主阿罗在 1963 年发表的《不确定性和医疗保健的福利经济学》中首先提出了医患关系中的信息不对称理论,1972 年诱导需求理论进一步阐释了医生可以通过信息不对称来达到自身最大化利益从而产生道德风险。着眼当下,国内部分中药注射剂和辅助用药品种一度是临床中医生和院方的最大利益品种。随着医保政策的调整,高定价、疗效明确的创新药既在临床中显示出良好的疗效,并且在取消药品加成后,随着二次议价、返利等方式的兴起,药品依旧是医院方实现利益的重要来源。

图:医保政策调整下医院临床用药结构的此消彼长

二、DTC 药房是创新药需求放量的另一重要渠道

另一方面,在当前药占比考核仍然是悬在医院头顶的达摩克斯之剑、医保调整仍存在时滞、创新药尤其是抗肿瘤用药适应症外使用普遍等现实条件下,DTC 药房既能够快速的承接处方外流,又能够提供多样化的支付手段,因此逐步成为了创新药销售的另一重要渠道。医生在开具处方的同时,基于循证医学的证据,能够让患者真正在临床上获益,医生在实现利益的同时很好的规避了部分道德风险,因此创新药成为了新环境下实现利益的更优选择。

参考观研天下发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

图:医保政策调整下医院临床用药结构的此消彼长

三、医保体系的改革和商保的快速发展将进一步提升新药需求

从动态的支付能力角度来看,除了国内人均收入的逐步提升引致的消费升级,作为处方药最大支付方的保险在支付端拥有更好的保障,一方面,我国医保资金从 2015 年开始收入端增速逐步提升,已经连续两年超过支出端增速,这也为我国社会医保有能力在未来将更多的临床需求迫切的创新药更加及时的纳入报销目录;而作为未来我国医保体系重要组成部分的商业健康险,近年来的高速发展使得商业保险在健康保险领域拥有愈发重要的地位,未来将在未能及时纳入医保、患者需求迫切的高端创新药领域成为支付的重要力量,进一步提升高端创新药的用药需求。

图:城镇医保收入增速大于支出增速

图:国内商业健康险保费收入高速增长

四、患者自身支付能力的提升是创新药需求放量的又一诱因

根据卫计委《中国卫生统计年鉴》的数据我们可以看出,随着国民收入的增长、人口老龄化和医保覆盖面的扩容,卫生费用占 GDP 比重逐年提升,人均卫生费用同时在提升;而随着国民人均收入的提升,人均医疗保健支出稳步增长,居民对医疗卫生需求也在升级,以临床价值明确的创新药为代表的高端医药消费占比正逐步上升。

图:卫生费用和医疗保健支出增速

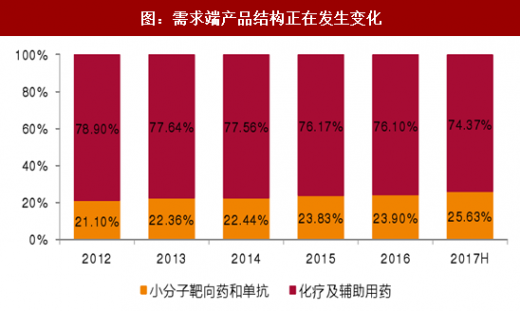

以抗肿瘤用药为例,结合终端数据我们可以发现,高价的小分子靶向药物以及单抗药物在肿瘤治疗领域使用金额占比逐年上升。我们认为,在消费升级的大背景下,患者对临床疗效明确,价格较高的创新药需求正在被激发,患者的用药结构正在潜移默化的发生改变。

图:需求端产品结构正在发生变化

资料来源:观研天下整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。