| 产业链 |

环节 |

企业/平台/机构 |

|

| 上游 |

检验试剂 |

深圳亚辉龙、北京博奥生物、上海科华生物、雅培制药、西门子医疗、罗氏 |

|

| 生物医药 |

默克雪兰诺、丽珠集团、默沙东、仙琚制药 |

||

| 医疗器械 |

Vitrolife、William、A.COOK、Origio a/s |

||

| 中游 |

辅助生殖 |

孕前泛经期管理 |

大姨妈、美柚、Clue、Flo |

| 线下备孕中心 |

易孕帮、美孕医疗、爱霖医学 |

||

| 备孕智能硬件 |

Himama、孕律、孕橙 |

||

| 线上医疗中介平台 |

IVF助手、幸孕儿、大咖助孕、趣孕、问问医生 |

||

| 线上APP+线下备孕中心 |

贝贝壳、好孕帮、爱丁医生 |

||

| 下游 |

生殖中心 |

综合性医院 |

中信湘雅生殖与遗传专科医院、山东大学附属生殖医院、北京大学第三医院、重庆妇幼保健院 |

| 专科医院 |

|||

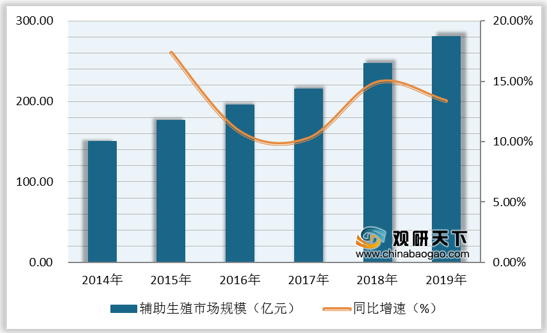

近些年,由于环境污染、工作与生活不均衡以及其他不健康生活方式,不孕不育人数上升,需求增加带动我国辅助生殖行业市场规模持续扩张,从2014年的150亿元涨至2019年的**亿元,复合增长率为*%;2019年同比上涨*%。

从辅助生殖技术主要分类来看,可分为人工授精、配子移植、试管婴儿三大类,其中人工授精包含夫精人工授精(AIH)、供精人工授精(AID)两种;配子移植包含宫腔内配子移植(GIUT)、输卵管配子移植(GIFT)两种。

| 大类 |

小类 |

| 人工授精 |

夫精人工授精(AIH) |

| 供精人工授精(AID) |

|

| 配子移植 |

宫腔内配子移植(GIUT) |

| 输卵管配子移植(GIFT) |

|

| 试管婴儿 |

第一代试管婴儿技术:体外受精-胚胎移植技术(IVF-ET) |

| 第二代试管婴儿技术:卵胞浆内单精子显微注射(ISCI) |

|

| 第三代试管婴儿技术:胚胎植入前遗传学检查(PGD/PGS) |

|

| 第四代试管婴儿技术:胚胞转移技术(GVT) |

目前,国际上试管婴儿(IVF)总体妊娠率在40%-60%间,我国辅助生殖技术已接近国际领先水平。从部分国家辅助生殖技术不同年龄层妊娠率对比情况来看,各国辅助生殖技术在35岁以下群体中妊娠率最高,其中美国最为明显,妊娠率为54%;其次是中国,妊娠率为53%。

|

|

35岁以下 |

35-39岁 |

40-42岁 |

42岁以上 |

| 法国 |

33% |

26% |

16% |

9% |

| 德国 |

40% |

32% |

20% |

12% |

| 意大利 |

35% |

30% |

17% |

8% |

| 西班牙 |

50% |

41% |

26% |

26% |

| 英国 |

42% |

36% |

21% |

12% |

| 美国 |

54% |

43% |

27% |

17% |

| 中国 |

53% |

44% |

29% |

21% |

| 日本 |

38% |

31% |

20% |

9% |

竞争趋势方面,我国辅助生殖市场参与者竞争趋势主要体现在民营辅助生殖中心逐渐成长、海外辅助生殖成为热点两大块,预计未来将有大量的玩家参与到辅助生殖市场竞争中来。

| 竞争趋势 |

具体分析 |

| 民营辅助生殖中心逐渐成长 |

辅助生殖技术许可审批权限放松,促进民营辅助生殖中心逐渐成长 |

| 海外辅助生殖成为热点 |

海外辅助生殖技术整体具备领先优势,且政策更为完善,此外,发展辅助生殖跨境医疗还有利于环节我国辅助生殖市场的需求紧张问题 |

相关行业分析报告参考《2020年中国辅助生殖产业分析报告-市场供需现状与发展战略规划》

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。