抗乳腺癌药物是乳腺癌手术后的内科治疗中,结合病患病理、身体状况、免疫组化情况等多种因素制定的个体化治疗方案中所用到的药物。根据内科治疗手段的不同可分为化学治疗药物、内分泌治疗药物以及靶向治疗药物三大类。

从发展历程来看,抗乳腺癌药物可分为初步研发探索(1940-1971年)、快速发展(1971-1998年)、靶向时代(1999年-至今)三个阶段。

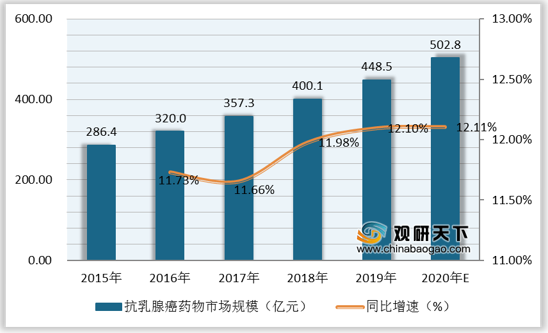

自2015年以来,我国抗乳腺癌药物行业市场规模保持稳定增长趋势,2019年乳腺癌用药市场规模为448.5亿元,同比增长12.1%。预计到2020年我国乳腺癌用药行业市场规模将突破500亿元,同比增长12.11%。

产业链方面,抗乳腺癌药物上游为原材料生产制造商,主要包含化学药物(如紫杉醇、柔红霉素)、内分泌药物(如依西美坦原料药)等;中游主要为抗乳腺癌药物生产商;下游为终端市场,主要包含医疗机构(如三甲医院、基层医院)、零售药店等。

相关行业分析报告参考《2020年中国抗乳腺癌药物产业分析报告-市场竞争现状与发展趋势预测》

乳腺癌治疗药分类

| 药物分类 |

细分品类 |

具体药物 |

| 化学治疗药物 |

紫杉类 |

紫杉醇、多西他赛等 |

| 蒽环类 |

多柔比星、表柔比星、吡柔比星等 |

|

| 其他类 |

卡背他滨、吉西他滨、长春瑞滨 |

|

| 内分泌治疗药物 |

抑制雄激素转变雌激素 |

来曲唑、阿那曲唑、依西美坦等 |

| 抑制卵巢功能 |

戈舍瑞林、亮丙瑞林、曲普瑞林等 |

|

| 抑制孕激素 |

醋酸甲地孕酮 |

|

| 靶向治疗药物 |

抗体类药物 |

赫赛汀、帕妥珠单抗 |

| 小分子化合物 |

拉帕替尼、奥拉柏利、帕布普利布等 |

数据来源:公开资料整理

从发展历程来看,抗乳腺癌药物可分为初步研发探索(1940-1971年)、快速发展(1971-1998年)、靶向时代(1999年-至今)三个阶段。

抗乳腺癌药物发展历程

| 阶段 |

时间 |

主要内容 |

| 初步研发探索 |

1940-1971年 |

发现乳腺癌受雌激素与孕激素影响,内分泌治疗药物研究开始 |

| 证实蒽环类化疗药物对乳腺癌治疗有效,化疗治疗药物研究开始 |

||

| 快速发展 |

1971-1998年 |

1975年,首个乳腺癌辅助治疗方案CMF方案(环磷酰胺、甲氨蝶呤、5-氟尿嘧啶)开始在临床上应用 |

| 1977年,美国FDA批准内分泌治疗药物他莫昔芬(Tamoxifen)用于治疗晚期乳腺癌 |

||

| 1994年,蒽环类药物的基础方案上开始引入紫杉类药物 |

||

| 1995年,双磷酸盐被批准用于预防或治疗晚期乳腺癌患者常发生的骨转移并发症 |

||

| 1998年,口服化疗药物他莫昔芬、卡培他滨等开始广泛使用 |

||

| 靶向时代 |

1999年-至今 |

1998年,第一款乳腺癌靶向治疗药物曲妥珠单抗在美国获批上市 |

| 2006年,曲妥珠单抗正式被批准用于辅助治疗早期HER-2阳性乳腺癌 |

||

| 2019年,中国多个制药企业如三生制药、复宏汉霖等,正进行曲妥珠单抗仿制药研究 |

数据来源:公开资料整理

自2015年以来,我国抗乳腺癌药物行业市场规模保持稳定增长趋势,2019年乳腺癌用药市场规模为448.5亿元,同比增长12.1%。预计到2020年我国乳腺癌用药行业市场规模将突破500亿元,同比增长12.11%。

2015-2020年我国抗乳腺癌药物行业市场规模及增速

数据来源:公开资料整理

产业链方面,抗乳腺癌药物上游为原材料生产制造商,主要包含化学药物(如紫杉醇、柔红霉素)、内分泌药物(如依西美坦原料药)等;中游主要为抗乳腺癌药物生产商;下游为终端市场,主要包含医疗机构(如三甲医院、基层医院)、零售药店等。

抗乳腺癌药物产业链

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国抗乳腺癌药物产业分析报告-市场竞争现状与发展趋势预测》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。