一、EGFR抑制剂需求基数

非小细胞肺癌常见的驱动基因包括EGFR、KRAS、c-MET、HER2基因突变和ALK/ROS1、RET基因重排。其中,EGFR的突变比例最高,中国EGFR突变的非小细胞肺癌患者比例达到40%,而美国EGFR突变非小细胞肺癌患者比例约为20%。

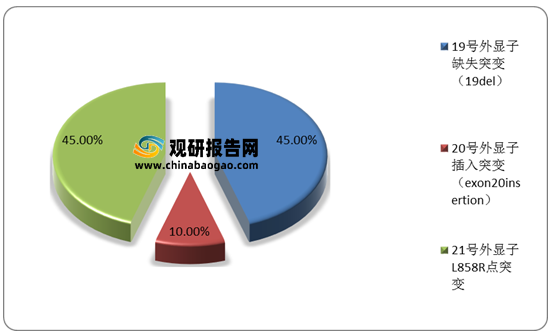

在携带EGFR基因突变的非小细胞肺癌患者中,最常见的突变亚型是19号外显子的缺失突变(19del)和21号外显子的L858R点突变,二者占据了EGFR基因突变非小细胞肺癌的80%-90%。而携带EGFR基因20号外显子插入突变的患者占比仅为10%左右,并且通常对EGFR敏感突变的治疗药物EGFR-TKIs无效。

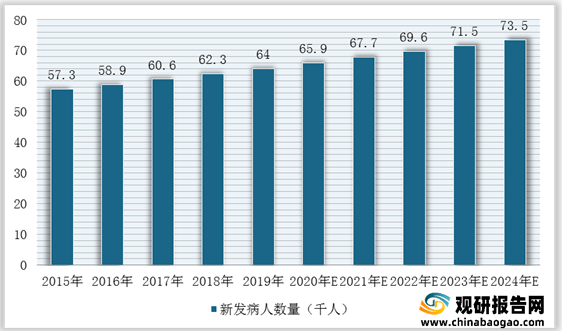

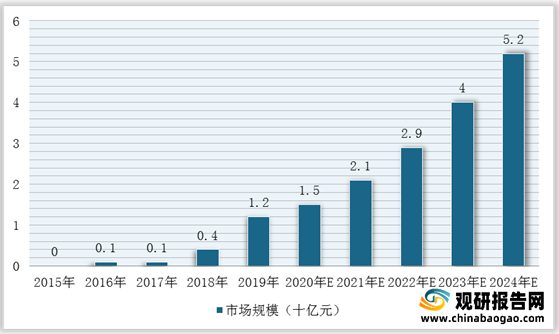

在需求方面,2015-2019年,全球EGFR20号外显子插入突变(EGFRex20ins)的非小细胞肺癌新发患者的数量持续增加,2019年增加到6.4万,复合年增长率为2.8%,预计到2024年新发患者人数将达到7.4万。

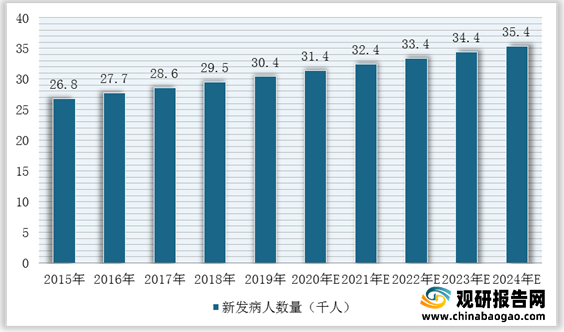

在国内市场,2015-2019年,由于衰老、吸烟等风险因素的持续恶化,我国肺癌新发患者数量呈稳步增长趋势。根据数据显示,2019年我国EGFRex20ins的非小细胞肺癌新发患者的数量达到3.0万,预计2024年新发患者人数将达到3.5万。

二、EGFR-TKI相关产品研发情况分析

根据相关资料显示,截至2021年8月低,市场上已有三代EGFR-TKI上市,主要针对EGFR敏感突变(即EGFR19号外显子缺失或21号外显子L858R突变)以及EGFRT790M耐药突变的非小细胞肺癌(NSCLC)有效。

已上市的第一至三代EGFR-TKI

| 代次 |

代表药物 |

全球首批年份 |

中国首批年份 |

生产企业 |

适应症 |

| 第一代 |

Gefitinib(吉非替尼) |

2002 |

2004 |

阿斯利康 |

EGFR敏感突变的NSCLC |

| Erlotinib(厄洛替尼) |

2004 |

2006 |

基因泰克 |

EGFR敏感突变的NSCLC |

|

| 胰腺癌 |

|||||

| Icotinib(埃克替尼) |

2011 |

2011 |

贝达药业 |

EGFR敏感突变的NSCLC |

|

| 第二代 |

Afatinib(阿法替尼) |

2013 |

2017 |

勃林格殷格翰 |

EGFR敏感突变的NSCLC |

| Dacomitinib(达可替尼) |

2018 |

2019 |

辉瑞 |

EGFR敏感突变的NSCLC |

|

| 第三代 |

Osimertinib(奥希替尼) |

2015 |

2017 |

阿斯利康 |

EGFR敏感突变及T790M耐药突变的NSCLC |

| Almonertinib(阿美替尼) |

2020 |

2020 |

江苏豪森 |

EGFRT790M耐药突变的NSCLC |

|

| Furmonertinib(伏美替尼) |

2021 |

2021 |

艾力斯 |

EGFRT790M耐药突变的NSCLC |

同时,针对EGFR/HER220号外显子插入突变肿瘤在研管线来看,现阶段,全球范围内,针对EGFR/HER220号外显子插入突变非小细胞肺癌适应症开发的产品共6款,其中5款为EGFR-TKI,1款为EGFR/c-MET双特异性抗体。

全球EGFR/HER220号外显子插入突变肿瘤在研管线

| 公司 |

药物名称 |

类型 |

全球最高研发状态 |

适应症 |

靶点 |

| 强生 |

Amivantamab(JNJ-61186372) |

双特异性抗体 |

有条件获批 |

EGFR/HER220号外显子插入的非小细胞肺癌 |

EGFR/c-MET |

| 武田制药 |

TAK-788 |

EGFR-TKI |

2021年9月获FDA有条件批准 |

EGFR/HER220号外显子插入突变阳性晚期非小细胞肺癌 |

EGFR |

| SpectrumPharmaceutical/韩美 |

Poziotinib |

EGFR-TKI |

临床II期 |

EGFR/HER220号外显子插入的非小细胞肺癌 |

EGFR |

| 迪哲医药 |

DZD9008 |

EGFR-TKI |

关键性临床II期 |

EGFR/HER220号外显子插入突变阳性晚期非小细胞肺癌 |

EGFR |

| 临床前 |

EGFR/HER220号外显子插入突变阳性的其他实体肿瘤(除非小细胞肺癌) |

||||

| BlackDiamondTherapeutics |

BDTX-189 |

EGFR-TKI |

临床I/II期 |

EGFR/HER220号外显子插入突变阳性晚期非小细胞肺癌 |

EGFR |

| CullinanOncology/大鹏制药 |

CLN-081 |

EGFR-TKI |

临床I/II期 |

EGFR/HER220号外显子插入突变阳性晚期非小细胞肺癌 |

EGFR |

中国EGFR/HER220号外显子插入突变肿瘤在研管线

| 公司 |

药物名称 |

类型 |

中国最高研发状态 |

适应症 |

靶点 |

| 武田制药 |

Mobocertinib(TAK-788) |

EGFR-TKI |

NDA |

EGFR20号外显子插入突变的局部晚期或转移性非小细胞肺癌 |

EGFR |

| 迪哲医药 |

DZD9008 |

EGFR-TKI |

关键性临床II期 |

EGFR/HER220号外显子插入突变阳性晚期非小细胞肺癌 |

EGFR |

| 临床前 |

EGFR/HER220号外显子插入突变阳性的其他实体肿瘤(除非小细胞肺癌) |

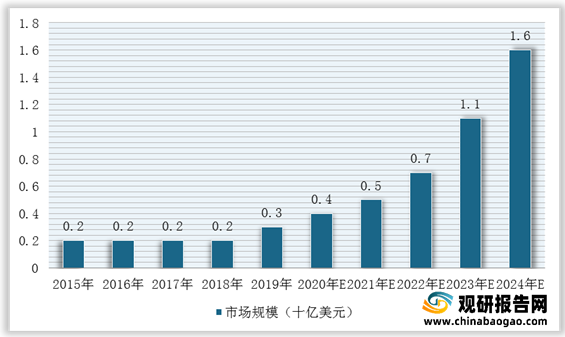

根据数据显示,2019年全球EGFR-TKIs药物市场规模约为53亿美元,预计2024年将快速增长至123亿美元,2019-2024年的年复合增长率为18.1%。

在国内市场,2015-2019年,我国EGFR-TKIs药物市场规模呈稳定增长趋势。根据数据显示,2019年我国EGFR-TKIs药物市场规模约为77亿元人民币,预计2024年将快速增长至312亿元人民币,2019-2024年的年复合增长率为32.4%。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。