透明质酸钠是人体内一种固有的成分,是一种葡聚糖醛酸,没有种属特异性,它广泛存在于胎盘,羊水,晶状体,关节软骨,皮肤真皮层等组织;器官中它分布在细胞质,细胞间质中,对其中所含的细胞和细胞器官本身起润滑与滋养作用,同时提供细胞代谢的微环境。它是将一种人体天然的"透明质酸"配合以其他促进细胞再生除皱药物制成一种凝胶,通过注射方法使用。

HA关节腔注射作为关节炎类疾病的重要治疗方法之一,可以用于大部分大关节。对减轻关节炎、关节疼痛、调节关节功能具有良好的效果,有效率在85%左右,对早期OA尤其有效。同时由于其生物相容性好,很少有副作用,较NSAIDs、糖皮质激素等有一定优势,增速较高。

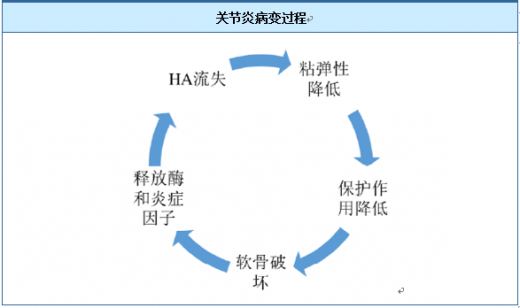

补充HA可以在通过多种途径缓解关节炎症:1)修复生理屏障,保护关节软骨,2)限制炎症因子扩散,3)促进HA合成,有利于软骨组织恢复,4)迅速提高关节液大分子HA含量,恢复关节液黏弾性。作用持续时间久。HA一般在注射2针后才会有非常明显的效果,5针为1个疗程,根据病情的严重程度及患者对膝的护理情况,疗效可以维持半年至18个月。注射后次日疼痛明显减轻或消失,功能恢复正常或基本正常。

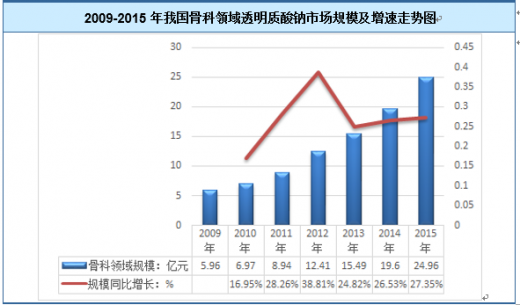

由于我国人口老龄化程度不断提高, 65岁以上老年人中约有68%患骨关节炎,关节炎治疗用药市场规模正快速增长。目前治疗关节炎的常用药物有四类:非甾体类抗炎药(NSAIDs)、注射用凝胶、镇痛剂和类固醇激素。近年来注射用凝胶市场规模迅速扩大,销售额由2009年的5.96亿元增长至2015年的24.96亿元。

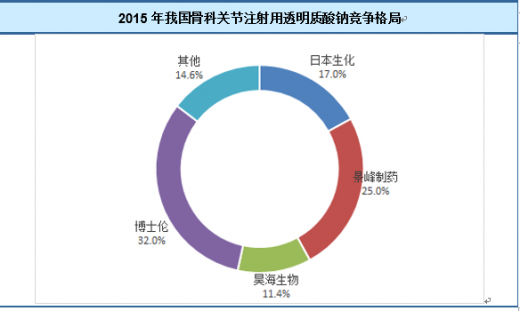

玻璃酸钠在骨科领域获批的产品较少,生产企业不多,短期内不会有新入竞争者,寡头垄断格局将持续。其中日本生化、博士伦等企业进入市场较早,景峰制药及昊海生物增速较高,预计该领域总营收会不断增加,在增量市场中,景峰及昊海将获得更多的市场份额,但寡头垄断的局面短期不会改变。

近几年,中国本土透明质酸钠本身起步较晚,同时在技术又远远落后于外资品牌,还处在引进消化吸收的阶段,要想在短期内通过经营手段超越几乎不可能。 经过“十二五”的发展,我国经济社会发展的物质技术基础更加雄厚,有效缓解了我国经济增长中的一些瓶颈制约,为“十三五”时期加快发展创造了有利条件。特别要指出的是,我国仍处于经济社会发展的重大战略机遇期,透明质酸钠行业未来五年的发展还有巨大的空间,这应该是“十三五”时期我国发展环境的最大优势。对中国本土透明质酸钠生产商来说,只有不断吸取借鉴外资的经验,不断积累,集中于某一领域,未来将有机会走在市场的前端。

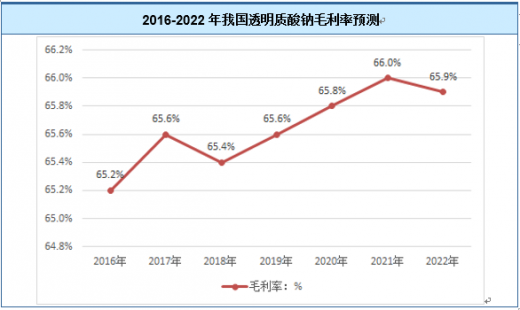

透明质酸钠行业利润水平的变动取决于行业发展水平、企业研发实力、产品功效、品牌知名度、上游原材料价格变动以及企业自身运营水平等各个因素。技术水平较高、行业知名度高的企业处于优势地位,拥有较高的利润水平,但同一类产品在技术进步、市场竞争的压力下呈下降趋势。因此,技术进步、不断推出新产品、行业整合将是保持行业利润水平的主要措施。目前,我国透明质酸钠行业毛利率水平在65%左右,未来几年随着行业企业管理水平的不断提高,规模化发展,行业毛利率水平还将进一步提高,但是受到成本的提高,未来毛利率增长有限,未来几年我国透明质酸钠行业毛利率如下图所示:

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。