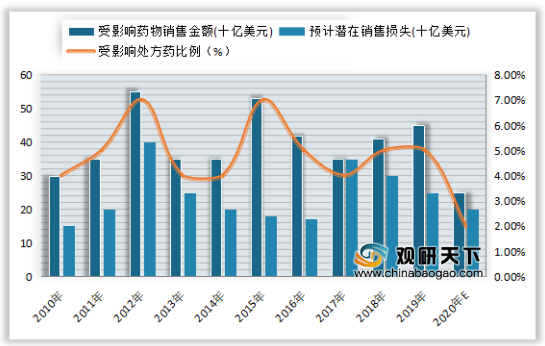

一、全球药品专利到期导致销售损失。

一款新药从药物发现阶段到上市投产阶段,一般需要10-15年的研发时间,世界主要国家的新药专利保护期都为20年,新药上市之后实际有效的专利保护期限基本仅剩6-10年。专利到期后,随着仿制药企业的进入,专利药物面临巨大的价格压力,医药公司盈利将受到较大影响。2020年全球药物销售金额约为21十亿美元,潜在销售损失为25十亿美元,受影响处方药比例为2%。

根据数据显示,2011至2020年将有1, 309项药物基本化合物专利期满,涉及近两百个药品。其中2011年至2014年为药品基本专利到期的高峰时间,涉及上百个药品的80件核心专利,主要分布在抗感染、内分泌调节、神经系统和心血管领域。

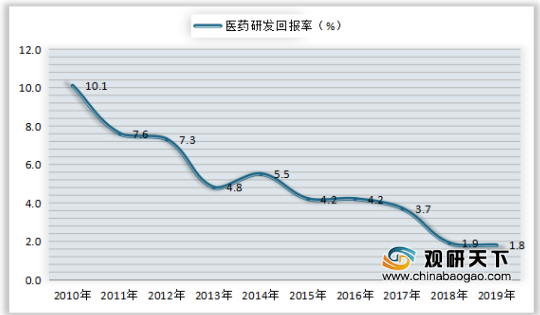

二、医药研发回报率创新低。

2019年全球TOP12医药企业在R&D上的投资回报率仅有1.8%,是连续10年报告数据里的最低值,对比2010年的10.1%降幅巨大。

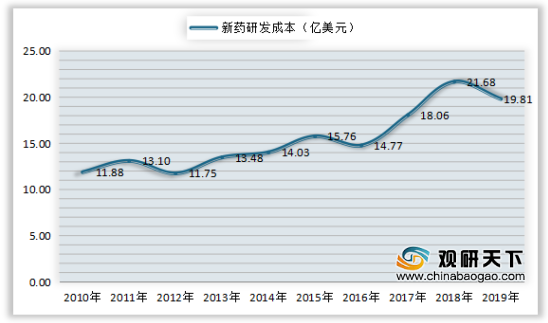

新药平均研发成本上提升快速,从2010年的11.88亿美元提升到了2019年的19.81亿美元,增幅高达66.75%

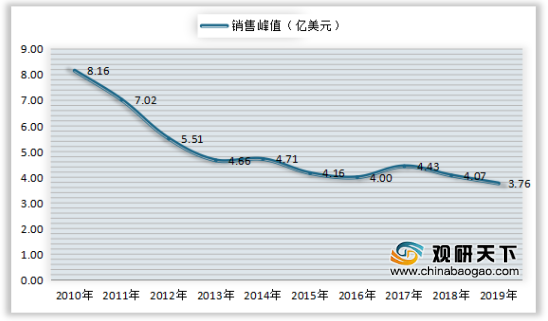

新药上市以后的平均销售峰值预测从2010年的8.16亿美元下降到2019年的3.76亿美元,降幅同样超过一半。

TOP12公司后期管线资产的数量逐渐减少,在2018年达到最低点159个,平均每家13.25个。从2010年至2019年,这些公司的每家平均后期管线资产的数量从17个下降到了15个。

三、CRO行业降低药企研发成本作用凸显。

CRO行业存在的主要目的是解决药企研发困局,提高效率并降低成本。随着医药市场竞争越发激烈,越来越多大小药企选择分拆非核心的药品研发业务外包给专业CRO机构,从而达到提高研发效率、降低失败风险及控制成本投入的研发目的。根据数据显示,药企通过与CRO合作,可实现高达40%研发成本的降幅,并节约10-20%的临床试验时间。国内MAH制度落地,药企业务重点更加偏向研发流程,倾向把重要性相对较低的生产环节外包给CDMO企业进行,实现药物研发和生产的分离,减轻研发压力。此外,由于国内存在明显的人力、物力成本优势,在临床前研究及临床研究各阶段研发费用仅为发达国家的30%-60%,对于跨国药企而言有较强的吸引力。

一款新药从药物发现阶段到上市投产阶段,一般需要10-15年的研发时间,世界主要国家的新药专利保护期都为20年,新药上市之后实际有效的专利保护期限基本仅剩6-10年。专利到期后,随着仿制药企业的进入,专利药物面临巨大的价格压力,医药公司盈利将受到较大影响。2020年全球药物销售金额约为21十亿美元,潜在销售损失为25十亿美元,受影响处方药比例为2%。

根据数据显示,2011至2020年将有1, 309项药物基本化合物专利期满,涉及近两百个药品。其中2011年至2014年为药品基本专利到期的高峰时间,涉及上百个药品的80件核心专利,主要分布在抗感染、内分泌调节、神经系统和心血管领域。

2010-2020年全球药品专利到期导致销售损失情况

数据来源:公开资料

二、医药研发回报率创新低。

2019年全球TOP12医药企业在R&D上的投资回报率仅有1.8%,是连续10年报告数据里的最低值,对比2010年的10.1%降幅巨大。

2010-2019年全球TOP12药企研发回报率走势

数据来源:公开资料

新药平均研发成本上提升快速,从2010年的11.88亿美元提升到了2019年的19.81亿美元,增幅高达66.75%

2010-2019年全球新药平均研发成本走势情况

数据来源:公开资料

新药上市以后的平均销售峰值预测从2010年的8.16亿美元下降到2019年的3.76亿美元,降幅同样超过一半。

2010-2019年全球新药上市平均销售峰值走势

数据来源:公开资料

TOP12公司后期管线资产的数量逐渐减少,在2018年达到最低点159个,平均每家13.25个。从2010年至2019年,这些公司的每家平均后期管线资产的数量从17个下降到了15个。

2010-2019年全球TOP12药企后期管线资产平均数量情况

数据来源:公开资料

三、CRO行业降低药企研发成本作用凸显。

CRO行业存在的主要目的是解决药企研发困局,提高效率并降低成本。随着医药市场竞争越发激烈,越来越多大小药企选择分拆非核心的药品研发业务外包给专业CRO机构,从而达到提高研发效率、降低失败风险及控制成本投入的研发目的。根据数据显示,药企通过与CRO合作,可实现高达40%研发成本的降幅,并节约10-20%的临床试验时间。国内MAH制度落地,药企业务重点更加偏向研发流程,倾向把重要性相对较低的生产环节外包给CDMO企业进行,实现药物研发和生产的分离,减轻研发压力。此外,由于国内存在明显的人力、物力成本优势,在临床前研究及临床研究各阶段研发费用仅为发达国家的30%-60%,对于跨国药企而言有较强的吸引力。

外包行业各阶段成本中外对比

试验阶段 |

试验项目 |

中国试验成本占西方发达国家比例 |

临床前阶段 |

化合物筛选 |

30%-60% |

毒理试验 |

30% |

|

动物试验 |

30% |

|

临床阶段 |

I期临床 |

30%-60% |

II到III期临床 |

30%-60% |

数据来源:公开资料(SYL)

以上数据资料参考《2020年中国医药市场调研报告-市场现状调查与未来趋势预测》。更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。