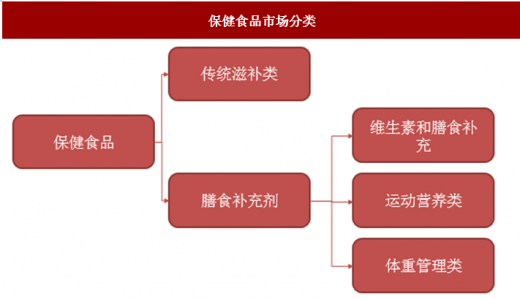

目前,我国保健食品可分为传统滋补品和膳食营养补充剂两大类,传统滋补品市场日渐萎缩,膳食补充剂未来份额将持续扩大。膳食补充剂可分为运动营养、体重管理和维生素及补充剂类,维生素及补充剂类占比最多,运动营养类产品近年增速最快。

保健食品市场分类

资料来源:中国报告网整理

近年来消费升级的一个趋势是居民的消费需求向医疗保健等高级消费需求的切换,且这个趋势未来仍将持续。2017年我国膳食补充剂市场规模达到了1480亿元,预计未来仍将保持高速增长的趋势。

参考观研天下发布《2018年中国保健食品市场分析报告-行业深度分析与发展趋势预测》

2013-2018年我国膳食补充剂类市场规模情况

资料来源:中国报告网整理

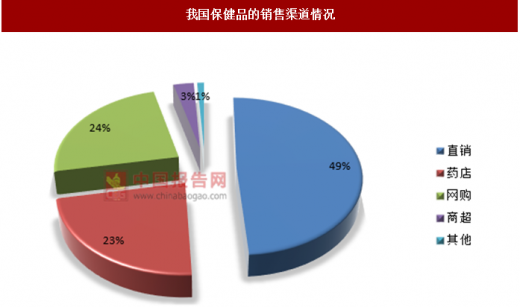

不同于白酒、乳制品等行业,保健品的销售渠道较为特殊,主要有直销、药店、商超、线上四类。受历史和政策因素影响,品牌在不同渠道间的错位竞争特性明显,如安利、完美、无限极等品牌基本只通过直销渠道销售,而跨境电商品牌受制于政策门槛目前只通过线上渠道销售。

我国保健品的销售渠道情况

资料来源:中国报告网整理

我国保健品市场直销渠道占据了半壁江山,而直销行业从 20 世纪 90 年代发展至今,经历了初期的“无法规”阶段、“一刀切”禁止阶段、“两个条例”后的整顿阶段,逐渐走向规范。目前,进入直销行业须获得商务部批准的直销牌照。

2006-2017 年直销牌照发放数量

资料来源:商务部、中国报告网整理

直销行业从 90 年代兴起发展至今,驱动行业高速发展的核心因素是其颇具竞争力的销售模式。相比其他渠道,直销的优点是:1)流通环节少,从厂家到销售代表再到消费者,模式灵活;2)销售代表激励目标明确,动销积极性高;3)销售代表与消费者沟通方便,可以起到较好的消费者教育功能。在行业发展初期,消费者对保健食品认知不足,因此能解决认知水平这一行业痛点的企业往往能获得高速成长,直销便自然成为最有效的销售模式。

但是随着随着消费者对保健食品认可度的提升,销售代表作用减弱,驱动保健食品消费的关键由“销售力”转为“产品力”,有竞争力的产品成为企业制胜关键。另外,直销行业的过度营销长期损伤行业信誉。一直以来,直销企业总是逃不开“传销”的诟病,这甚至影响到了整个保健食品行业的健康发展。因此,预计未来我国保健食品的直销模式将会不断减少,而线上模式和药店销售将会逐渐提升保健食品的销售比例。

资料来源:观研天下整理,转载请注明出处(GYLP)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。