销售存在挑战:收入放缓 销售费用上升

参考中国报告网发布《2018-2023年中国血液制品市场分析及发展方向研究报告》

采浆投浆上升是销售压力根本原因

采浆量上升是国内血制品企业销售遭遇挑战的根本原因。同时国内血制品企业设站和提高浆站单产的努力仍在继续,因此未来血浆供应量仍可能进一步上升。

但随着流通行业内两票制推行压力增大和白蛋白静丙供应量加大,这部分经销商开始逐步退出行业,并抛售库存,造成行业销售降价压力。

在 2015-2016 年行业“量价齐升”的景气时期,经销商基于涨价预期提升库存;在行业出货压力大降价预期强烈的时期,经销商纷纷减少采购量,降低库存水平。“降价甩货+减少进货”叠加,销售压力被进一步放大。

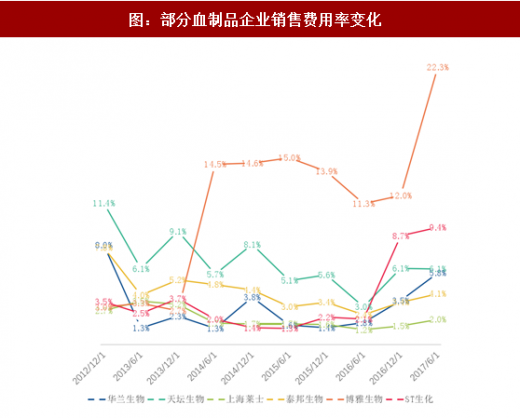

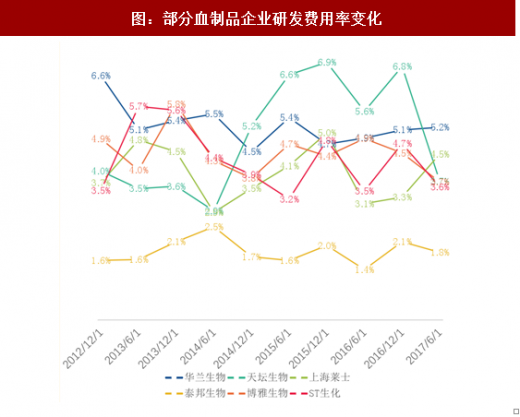

正如我们在前期报告论述,2016 年末以来,血制品行业遭遇景气度回落,这一压力一方面来自于收入端增速的放缓,另一方面也来自于期间费用的上升,二者共同反映了血制品销售当前存在一定挑战。

表:国内部分血制品企业 2017 年半年报情况

图:部分血制品企业销售费用率变化

参考中国报告网发布《2018-2023年中国血液制品市场分析及发展方向研究报告》

图:部分血制品企业研发费用率变化

采浆投浆上升是销售压力根本原因

近年来我国采浆水平迅速上升,带动血制品行业投浆和批签发水平快速上升。根据中国食品药品检定研究院统计,2016 年 28 家国产血液制品生产企业,共有血浆站 218 个,全年投浆量约 6212 吨;进口人血白蛋白 2048.97 万瓶,约 7988 吨血浆生产。这表明在人血白蛋白这一品种上,国内年供应量已经接近超过 14000 吨血浆水平。

图:我国采浆增长情

采浆量上升是国内血制品企业销售遭遇挑战的根本原因。同时国内血制品企业设站和提高浆站单产的努力仍在继续,因此未来血浆供应量仍可能进一步上升。

渠道变化加速和放大销售压力

血制品行业曾经长期处于严重供不应求状态,因此流通行业中存在大量具备上游厂家资源,但不具备终端资源,仅向其他经销商供货的中间经销商。但随着流通行业内两票制推行压力增大和白蛋白静丙供应量加大,这部分经销商开始逐步退出行业,并抛售库存,造成行业销售降价压力。

在 2015-2016 年行业“量价齐升”的景气时期,经销商基于涨价预期提升库存;在行业出货压力大降价预期强烈的时期,经销商纷纷减少采购量,降低库存水平。“降价甩货+减少进货”叠加,销售压力被进一步放大。

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。