出口转内销,弯道超车

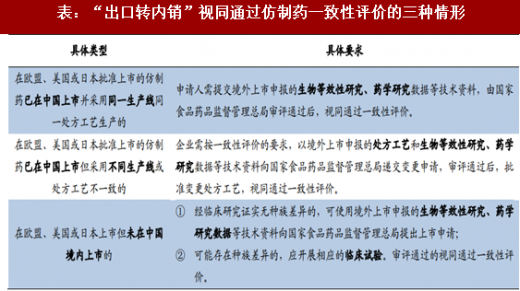

CFDA规定三种视同通过一致性评价的情形,优待国内企业在国外上市的品种。CFDA针对“在欧盟、美国或日本批准上市”的药品规定了3种视同通过仿制药一致性评价的情况(详见下表)。

其中,对于在欧盟、美国或日本批准上市的仿制药已在中国上市并采用同一生产线同一处方工艺生产的品种,申请人需提交境外上市申报的①生物等效性研究、②药学研究数据等技术资料,由CFDA审评通过后,视同通过一致性评价。其他情形或增加③处方工艺资料、④临床试验资料等。

部分企业选择出口转内销以实现弯道超车。

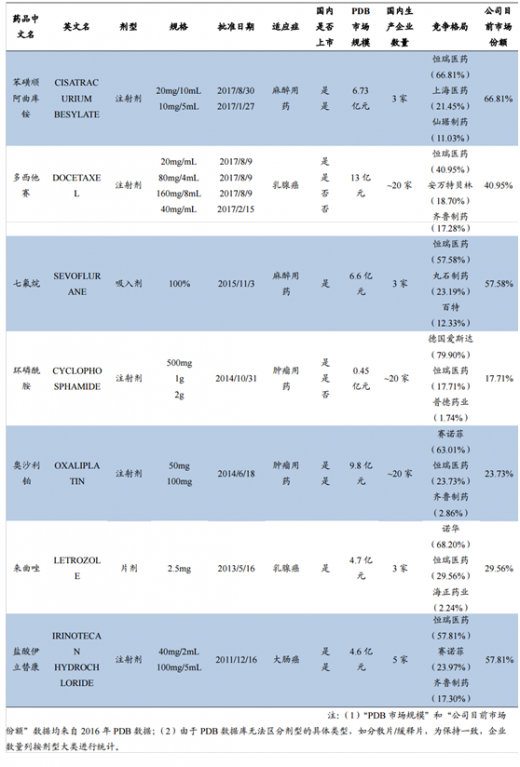

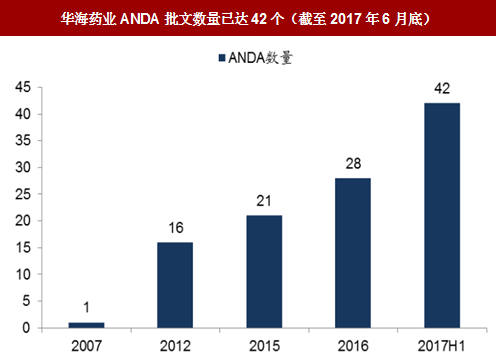

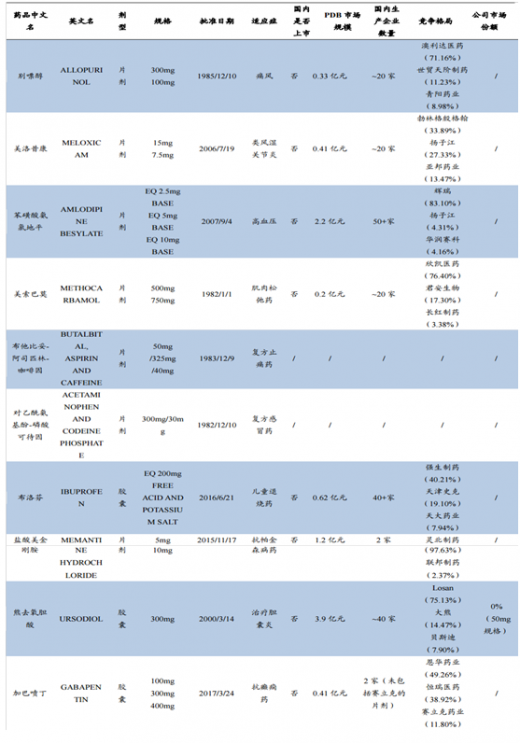

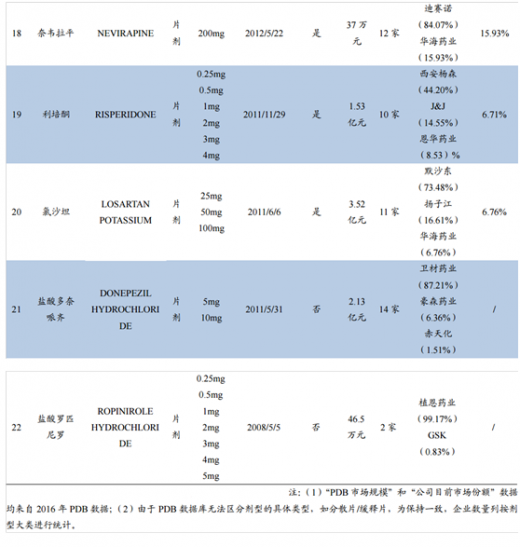

由于国内BE临床试验机构资源相对紧张,完成仿制药一致性评价全过程时间较长(约20-28个月),部分国内优质企业选择在欧美日优先上市,如华海药业已经拥有42个ANDA批文,恒瑞获得7个品种的ANDA批文,人福获得10个品种的ANDA批文,其余还包括石药集团、齐鲁制药、海正药业、东阳光药等。

参考中国报告网发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

这类企业生产水平较高,熟悉国际药品上市流程及国际市场药品销售渠道,在“出口转内销”上具备先发优势,有望实现“弯道超车”。

注:(1)统计ANDA批文主要包括人福医药自身及其子公司美国普克;

(2)2016年新收购的公司美国EpicPharma所拥有的ANDA批文,仅收录了已在公司年报中披露的熊去氧胆酸和加巴喷丁这两个品种;

(3)“PDB市场规模”和“公司目前市场份额”数据均来自2016年PDB数据;

(4)由于PDB数据库无法区分剂型的具体类型,如分散片/缓释片,为保持一致,企业数量列按剂型大类进行统计。

对于未在国外上市的品种,通过优先审评鼓励企业走出去。除了已经获得海外ANDA批文的品种外,CFDA还对“申请人在美国、欧盟同步申请并获准开展药物临床试验的新药临床试验申请;在中国境内用同一生产线生产并在美国、欧盟药品审批机构同步申请上市且通过了其现场检查的药品注册申请”等国外未上市药物给予优先审评。

9家企业29项国内上市申请被纳入优先审评。截至2017年9月25日,CFDA共将华海药业、恒瑞医药、普利制药、东阳光药等9个企业的29项国内上市申请列入优先审评。这类药品将享受CFDA的审评资源倾斜,有望在国内快速上市并实现弯道超车。如普利制药的注射用阿奇霉素于2015年10月获得美国FDA的暂时性批准,并因此于2016年9月被纳入优先审评,2017年8月该产品收到CFDA下发的药品注册批件,整个国内上市流程仅耗时11个月。

CFDA规定三种视同通过一致性评价的情形,优待国内企业在国外上市的品种。CFDA针对“在欧盟、美国或日本批准上市”的药品规定了3种视同通过仿制药一致性评价的情况(详见下表)。

其中,对于在欧盟、美国或日本批准上市的仿制药已在中国上市并采用同一生产线同一处方工艺生产的品种,申请人需提交境外上市申报的①生物等效性研究、②药学研究数据等技术资料,由CFDA审评通过后,视同通过一致性评价。其他情形或增加③处方工艺资料、④临床试验资料等。

部分企业选择出口转内销以实现弯道超车。

由于国内BE临床试验机构资源相对紧张,完成仿制药一致性评价全过程时间较长(约20-28个月),部分国内优质企业选择在欧美日优先上市,如华海药业已经拥有42个ANDA批文,恒瑞获得7个品种的ANDA批文,人福获得10个品种的ANDA批文,其余还包括石药集团、齐鲁制药、海正药业、东阳光药等。

参考中国报告网发布《2018-2023年中国医药行业市场运营现状调查与未来发展前景预测报告》

这类企业生产水平较高,熟悉国际药品上市流程及国际市场药品销售渠道,在“出口转内销”上具备先发优势,有望实现“弯道超车”。

表:“出口转内销”视同通过仿制药一致性评价的三种情形

表:恒瑞医药拥有7个品种的ANDA批文(截至2017.9.6)

表:华海拥有多个ANDA批文(截至2017.9.6)

图:华海药业ANDA批文数量已达42个(截至2017年6月底)

表:人福医药拥有10个品种的ANDA批文(截至2017.9.7)

(2)2016年新收购的公司美国EpicPharma所拥有的ANDA批文,仅收录了已在公司年报中披露的熊去氧胆酸和加巴喷丁这两个品种;

(3)“PDB市场规模”和“公司目前市场份额”数据均来自2016年PDB数据;

(4)由于PDB数据库无法区分剂型的具体类型,如分散片/缓释片,为保持一致,企业数量列按剂型大类进行统计。

图:部分中国企业已拥有ANDA批文的品种数量(截至2017.9.4)

对于未在国外上市的品种,通过优先审评鼓励企业走出去。除了已经获得海外ANDA批文的品种外,CFDA还对“申请人在美国、欧盟同步申请并获准开展药物临床试验的新药临床试验申请;在中国境内用同一生产线生产并在美国、欧盟药品审批机构同步申请上市且通过了其现场检查的药品注册申请”等国外未上市药物给予优先审评。

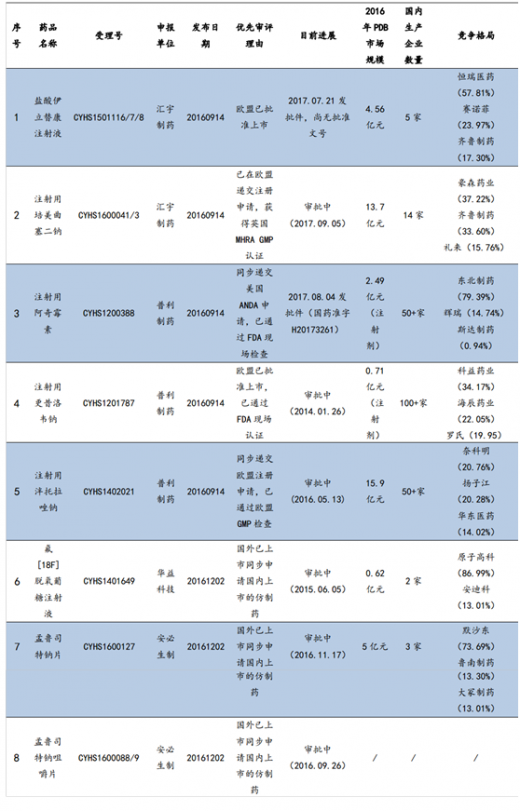

9家企业29项国内上市申请被纳入优先审评。截至2017年9月25日,CFDA共将华海药业、恒瑞医药、普利制药、东阳光药等9个企业的29项国内上市申请列入优先审评。这类药品将享受CFDA的审评资源倾斜,有望在国内快速上市并实现弯道超车。如普利制药的注射用阿奇霉素于2015年10月获得美国FDA的暂时性批准,并因此于2016年9月被纳入优先审评,2017年8月该产品收到CFDA下发的药品注册批件,整个国内上市流程仅耗时11个月。

表:CFDA已将19个品种的31项“出口转内销”型上市申请拟纳入优先审评(截至2017.9.26)

资料来源:中国报告网整理,转载请注明出处(GQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。