体外诊断(英文:InVitroDiagnosis,即IVD),是指在人体之外,通过实验方法对人体样本(血液、体液、组织等)进行检测而获取临床诊断信息、疾病或机体功能等数据,进而辅助疾病的预防、检测、诊疗、预后以及健康管理的产品和服务。

1、行业市场情况

随着现代检验医学及相关的生物、化学、芯片等科学技术的发展,体外临床诊断的产业化得以迅速推进;而随着体外诊断产业化的推进,相关的检验技术也得到了飞速发展。近年来,体外诊断已经发展成为医疗健康市场最活跃、增长最快的领域之一,逐渐形成了数百亿美元规模的大型产业,且应用范围还在逐步扩大,市场规模持续增长。

分子诊断作为体外诊断的一个重要细分,可以应用于传染性疾病诊断、血液筛查、遗传性疾病诊断、肿瘤分子诊断等领域,广泛的用途促进了分子诊断行业的快速发展,目前全球分子诊断市场规模不断扩大。在体外诊断行业众多细分市场中,分子诊断市场增长率高于体外诊断整体市场,随着分子诊断行业的快速发展,分子诊断在全球体外诊断市场的占比亦将随之增长。

我国对分子诊断的技术探索始于20世纪60年代,但是分子诊断行业在中国市场的快速发展始于20世纪90年代PCR技术的推广应用。随着我国医疗体制改革的深入、人口老龄化的加速、人民生活水平的提高和医疗健康意识的增强,我国分子诊断的市场需求预计将持续增长。而国内企业对分子诊断各个技术领域的逐步突破也将有助于我国分子诊断行业抓住新的发展机遇,实现快速增长。

2、市场规模

(1)体外诊断

①全球体外诊断市场规模

近年来,全球体外诊断市场增长稳健。2016年全球体外诊断市场规模已经接近600亿美元,近几年均保持5%以下的平稳增长。全球较高的人口基数,加上传染病的高发、多发、不断增加的慢性病人数和技术的不断进步,成为了体外诊断市场发展的主要驱动力。

从区域分布看,发达国家收入及医疗保障水平均高于发展中国家,是全球主要的体外诊断市场,其中美国、西欧和日本为全球前三大体外诊断市场,以2013年为例,美国占全球体外诊断市场份额的44.7%;欧洲占全球体外诊断市场的27.5%;欧美两大市场共占据全球体外诊断市场70%以上的市场份额。亚洲体外诊断市场份额中,日本是占比最大的国家,达到8.8%的市场份额。

参考观研天下发布《2018年中国体外诊断行业分析报告-市场深度调研与发展趋势预测》

发达国家的人口增长缓慢,但是医疗保障水平高,人均医疗支出稳键增长,各类医疗服务体系相对完善,体外诊断市场呈现平稳发展的态势。新兴市场国家得益于庞大的人口基数、经济的飞速发展和医疗投入的不断增加,体外诊断市场高速增长,并成为全球体外诊断市场新的增长点;其中亚洲得益于拥有众多新兴市场,成为发展最快的区域,根据IVDTechnology的数据,2011年至2016年,亚洲体外诊断市场年均复合增长率预计为11.3%。

②国内体外诊断市场规模

我国的体外诊断行业随着人口老龄化的加速、人均医疗费用支出的增加,呈现出基数小、增速高的特点。国内体外诊断市场规模在2011年以后一直保持着20%左右的增速,2016年已经达到400亿元人民币,预计2019年有望达到700亿元。

我国的体外诊断市场虽然发展迅速,但总体规模较小,人均消费水平仍然偏低。2013年中国的人均体外诊断费用约为2美元,欧洲平均数值为20美元,日本为38美元,美国则达到77美元,国内的人均体外诊断费用远低于发达国家平均水平,随着我国经济发展水平的进一步提高和人民对医疗健康服务需求的日益增长,我国体外诊断市场的巨大发展潜力预计也将得到越来越多的释放。

1、行业市场情况

随着现代检验医学及相关的生物、化学、芯片等科学技术的发展,体外临床诊断的产业化得以迅速推进;而随着体外诊断产业化的推进,相关的检验技术也得到了飞速发展。近年来,体外诊断已经发展成为医疗健康市场最活跃、增长最快的领域之一,逐渐形成了数百亿美元规模的大型产业,且应用范围还在逐步扩大,市场规模持续增长。

分子诊断作为体外诊断的一个重要细分,可以应用于传染性疾病诊断、血液筛查、遗传性疾病诊断、肿瘤分子诊断等领域,广泛的用途促进了分子诊断行业的快速发展,目前全球分子诊断市场规模不断扩大。在体外诊断行业众多细分市场中,分子诊断市场增长率高于体外诊断整体市场,随着分子诊断行业的快速发展,分子诊断在全球体外诊断市场的占比亦将随之增长。

我国对分子诊断的技术探索始于20世纪60年代,但是分子诊断行业在中国市场的快速发展始于20世纪90年代PCR技术的推广应用。随着我国医疗体制改革的深入、人口老龄化的加速、人民生活水平的提高和医疗健康意识的增强,我国分子诊断的市场需求预计将持续增长。而国内企业对分子诊断各个技术领域的逐步突破也将有助于我国分子诊断行业抓住新的发展机遇,实现快速增长。

2、市场规模

(1)体外诊断

①全球体外诊断市场规模

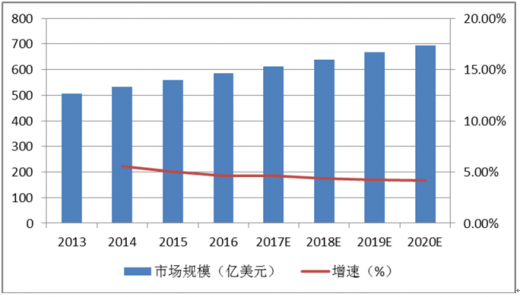

近年来,全球体外诊断市场增长稳健。2016年全球体外诊断市场规模已经接近600亿美元,近几年均保持5%以下的平稳增长。全球较高的人口基数,加上传染病的高发、多发、不断增加的慢性病人数和技术的不断进步,成为了体外诊断市场发展的主要驱动力。

全球体外诊断市场规模情况

图表来源:中国统计年鉴2016

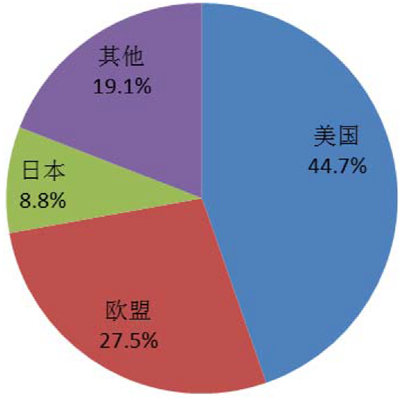

从区域分布看,发达国家收入及医疗保障水平均高于发展中国家,是全球主要的体外诊断市场,其中美国、西欧和日本为全球前三大体外诊断市场,以2013年为例,美国占全球体外诊断市场份额的44.7%;欧洲占全球体外诊断市场的27.5%;欧美两大市场共占据全球体外诊断市场70%以上的市场份额。亚洲体外诊断市场份额中,日本是占比最大的国家,达到8.8%的市场份额。

参考观研天下发布《2018年中国体外诊断行业分析报告-市场深度调研与发展趋势预测》

2013年全球各地区IVD市场份额情况

图表来源:中国统计年鉴2016

发达国家的人口增长缓慢,但是医疗保障水平高,人均医疗支出稳键增长,各类医疗服务体系相对完善,体外诊断市场呈现平稳发展的态势。新兴市场国家得益于庞大的人口基数、经济的飞速发展和医疗投入的不断增加,体外诊断市场高速增长,并成为全球体外诊断市场新的增长点;其中亚洲得益于拥有众多新兴市场,成为发展最快的区域,根据IVDTechnology的数据,2011年至2016年,亚洲体外诊断市场年均复合增长率预计为11.3%。

②国内体外诊断市场规模

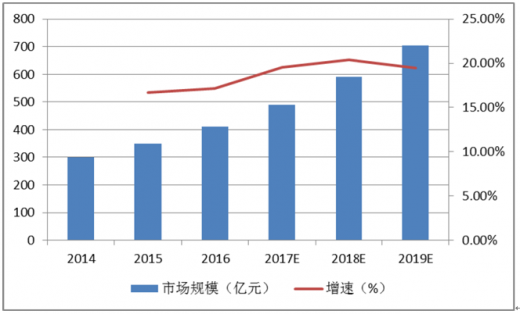

我国的体外诊断行业随着人口老龄化的加速、人均医疗费用支出的增加,呈现出基数小、增速高的特点。国内体外诊断市场规模在2011年以后一直保持着20%左右的增速,2016年已经达到400亿元人民币,预计2019年有望达到700亿元。

中国体外诊断产业市场规模情况

图表来源:中国统计年鉴2016

我国的体外诊断市场虽然发展迅速,但总体规模较小,人均消费水平仍然偏低。2013年中国的人均体外诊断费用约为2美元,欧洲平均数值为20美元,日本为38美元,美国则达到77美元,国内的人均体外诊断费用远低于发达国家平均水平,随着我国经济发展水平的进一步提高和人民对医疗健康服务需求的日益增长,我国体外诊断市场的巨大发展潜力预计也将得到越来越多的释放。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。