抗癌药是指抵抗癌症的药品。目前全球各国已批准上市的抗癌药物大约有130 ~150种。用这些药物配制成的各种抗癌药物制剂大约有1300~1500种。

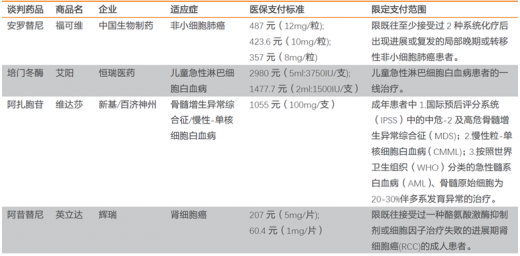

我国是癌症大国,也是抗癌负担最重的国家,发病率和死亡率持续走高。2018年10月10日,国家医保局公布《关于将17种抗癌药纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》,并确定了医保支付标准。规定的支付标准有效期截至2020年11月30日,有效期满后按照医保支付标准有关规定进行调整。要求,各省(区、市)药品集中采购机构在2018年10月底前将谈判药品按支付标准在省级药品集中采购平台上公开挂网。医保经办部门及时更新信息系统,确保11月底前开始执行。

此前8月份医保局公布12家企业共18个品种的抗癌药纳入2018年医保准入专项谈判药品范围,最终除磷酸芦可替尼并没有被纳入外,其他17个产品均谈判成功。涉及中国企业的产品包括:中国生物制药的安罗替尼、恒瑞医药的培门冬酶、新基/百济神州的阿扎胞苷。其余皆为跨国药企,其中诺华有4个品种谈判成功,位列跨国药企第一位,辉瑞也有3个品种入选。

此次谈判成功的17个抗癌药品种,有10个品种是2017年以后上市的高临床价值肿瘤创新药。替尼类小分子靶向药所占的数量最多,共有10个,生产企业以跨国药企为主,国内企业仅有中国生物制药/正大天晴的盐酸安罗替尼。

参考观研天下发布《2018年中国抗癌药物行业分析报告-市场深度调研与投资前景研究》

10个替尼类药物中,辉瑞的克唑替尼及苹果酸舒尼替尼、诺华的尼洛替尼在2017年中国公立医疗机构终端的销售额均超过1亿元。另外,默克的西妥昔单抗注射液是本此医保准入专项谈判名单中唯一的单抗产品,其于2005年11月获得CFDA批准上市,2017年中国公立医疗机构终端销售额为6.74亿元,目前国内还未有西妥昔单抗类似物获批上市;18个抗癌药中,共计有6个品种在2017年中国公立医疗机构终端销售额超过1亿元,其中诺华的注射用醋酸奥曲肽微球销售规模接近30亿元。

从企业角度来说,我们认为降价带来的影响会因其产品现有市场规模的大小而有所不同。对于新近获批的产品,由于其销量尚小,因此降价对已有存量市场的影响微乎其微;相反,降价有望使得产品销售实现放量增长促进其更快达到销售峰值。而对于已经具有足够销售规模的品种,我们认为其完成“量价交换”所需时间相对稍长,虽然短期可能会受到一定降价冲击的影响,但待“量价交换”完成后仍有望带来销售额的提升,并促进产品销量的大幅增长,进一步巩固产品的市场地位,提高患者的用药可及性并有望提升产品在患者中的品牌影响力。

近年来,中国癌症市场规模不断扩大。2016年中国抗癌药市场规模达突破1000亿元,达到1122亿元,预计2022年市场规模将突破2000亿元。

近年来,中国抗肿瘤药市场规模不断扩大,越来越多的企业加入抗肿瘤药物等创新药物的研发。根据相关数据统计,目前抗癌概念股共有88支,包括恒瑞医药、复星医药、贝达药业、科伦药业、石药集团、上海医药等。据悉,进入9月份以来,我国一些药企在抗癌药方面也取得了一些突破。恒瑞医药抗肿瘤创新药艾瑞妮获批上市,上海医药牵手罗斯品牌药企本土化产销抗肿瘤药物。和黄医药研发的大肠癌治疗药物呋喹替尼获批上市。抗癌药市场前景光明,但是中国抗癌药物研发能力和仿制能力均较弱,还需抗癌药研发生产任重道远。

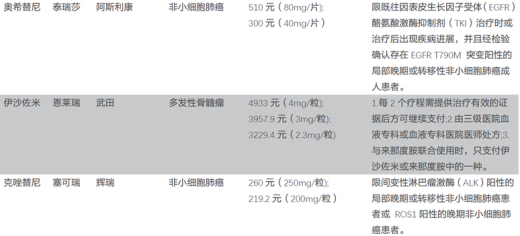

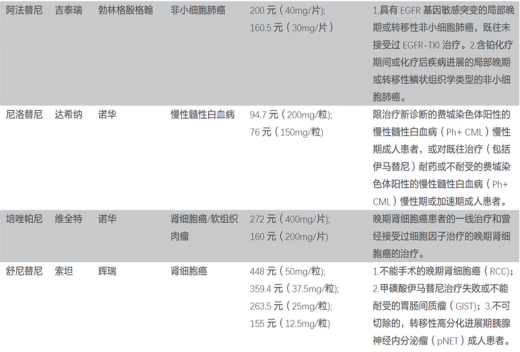

我国是癌症大国,也是抗癌负担最重的国家,发病率和死亡率持续走高。2018年10月10日,国家医保局公布《关于将17种抗癌药纳入国家基本医疗保险、工伤保险和生育保险药品目录乙类范围的通知》,并确定了医保支付标准。规定的支付标准有效期截至2020年11月30日,有效期满后按照医保支付标准有关规定进行调整。要求,各省(区、市)药品集中采购机构在2018年10月底前将谈判药品按支付标准在省级药品集中采购平台上公开挂网。医保经办部门及时更新信息系统,确保11月底前开始执行。

此前8月份医保局公布12家企业共18个品种的抗癌药纳入2018年医保准入专项谈判药品范围,最终除磷酸芦可替尼并没有被纳入外,其他17个产品均谈判成功。涉及中国企业的产品包括:中国生物制药的安罗替尼、恒瑞医药的培门冬酶、新基/百济神州的阿扎胞苷。其余皆为跨国药企,其中诺华有4个品种谈判成功,位列跨国药企第一位,辉瑞也有3个品种入选。

17个纳入医保的抗癌药的医保支付标准和支付范围

图表来源:药监局

此次谈判成功的17个抗癌药品种,有10个品种是2017年以后上市的高临床价值肿瘤创新药。替尼类小分子靶向药所占的数量最多,共有10个,生产企业以跨国药企为主,国内企业仅有中国生物制药/正大天晴的盐酸安罗替尼。

参考观研天下发布《2018年中国抗癌药物行业分析报告-市场深度调研与投资前景研究》

10个替尼类药物中,辉瑞的克唑替尼及苹果酸舒尼替尼、诺华的尼洛替尼在2017年中国公立医疗机构终端的销售额均超过1亿元。另外,默克的西妥昔单抗注射液是本此医保准入专项谈判名单中唯一的单抗产品,其于2005年11月获得CFDA批准上市,2017年中国公立医疗机构终端销售额为6.74亿元,目前国内还未有西妥昔单抗类似物获批上市;18个抗癌药中,共计有6个品种在2017年中国公立医疗机构终端销售额超过1亿元,其中诺华的注射用醋酸奥曲肽微球销售规模接近30亿元。

17个抗癌药谈判品种市场规模

图表来源:药监局

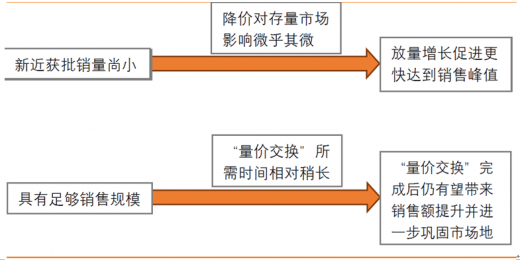

从企业角度来说,我们认为降价带来的影响会因其产品现有市场规模的大小而有所不同。对于新近获批的产品,由于其销量尚小,因此降价对已有存量市场的影响微乎其微;相反,降价有望使得产品销售实现放量增长促进其更快达到销售峰值。而对于已经具有足够销售规模的品种,我们认为其完成“量价交换”所需时间相对稍长,虽然短期可能会受到一定降价冲击的影响,但待“量价交换”完成后仍有望带来销售额的提升,并促进产品销量的大幅增长,进一步巩固产品的市场地位,提高患者的用药可及性并有望提升产品在患者中的品牌影响力。

降价影响因存量市场大小而有所不同

图表来源:药监局

近年来,中国癌症市场规模不断扩大。2016年中国抗癌药市场规模达突破1000亿元,达到1122亿元,预计2022年市场规模将突破2000亿元。

2012-2022年中国抗癌药市场规模情况

图表来源:药监局

近年来,中国抗肿瘤药市场规模不断扩大,越来越多的企业加入抗肿瘤药物等创新药物的研发。根据相关数据统计,目前抗癌概念股共有88支,包括恒瑞医药、复星医药、贝达药业、科伦药业、石药集团、上海医药等。据悉,进入9月份以来,我国一些药企在抗癌药方面也取得了一些突破。恒瑞医药抗肿瘤创新药艾瑞妮获批上市,上海医药牵手罗斯品牌药企本土化产销抗肿瘤药物。和黄医药研发的大肠癌治疗药物呋喹替尼获批上市。抗癌药市场前景光明,但是中国抗癌药物研发能力和仿制能力均较弱,还需抗癌药研发生产任重道远。

资料来源:观研天下(YZ)整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。