益生元(Prebiotics)产品之名由国际"益生元之父"--格伦·吉布索于1995年提出,系指一些不被宿主消化吸收却能够选择性地促进体内有益菌的代谢和增殖,从而改善宿主健康的有机物质。益生元作为一种膳食补充剂,通过选择性的刺激一种或少数种菌落中细菌的生长与活性而对寄主产生有益的影响,从而改善寄主健康的不可被消化的食品成分。

| 功效特征 |

|

| 改善肠道蠕动 |

人体摄入功能性低聚糖可使肠道内双歧杆菌增多,双歧杆菌发酵低聚糖产生大量醋酸和乳酸等短链脂肪酸,能促进肠道蠕动,增加粪便湿润度并保持一定的渗透压,达到改善和防止便秘的效果。 |

| 促进矿物质元素吸收 |

低聚糖类益生元经微生物发酵后可降低肠道内pH值,提高矿物质溶解性,从而促进大肠中钙、镁等矿物质的吸收。 |

| 免疫调节、抗肿瘤 |

益生元可被双歧杆菌、乳酸杆菌等有益菌群利用产生代谢产物,而代谢产物反之又能促进其消化、生长和增殖,从而刺激肠道免疫器官生长,增加巨噬细胞的活性,提高机体的抗体水平。 |

| 调节脂肪代谢,减缓肥胖问题 |

益生元可以影响人体脂肪代谢,使机体中的血清胆固醇和甘油三酯下降。 |

随着近年来我国居民亚健康、肥胖症等现象越来越普遍,对有更高营养价值的高纤维食品和饮料的需求有所增加,叠加上日常保健品的需求量因健康意识不断提升而得以增长,这些因素都将对益生元行业发展有着较为显著的推动作用。

二、全球益生元市场规模分析

根据观研报告网发布的《2021年中国益生元行业分析报告-行业深度分析与发展战略规划》显示。益生元产品种类较多,旗下各类产品类型市场份额分布相对均匀。目前,全球市场上最为常见的益生元产品主要包括低聚果糖、低聚半乳糖、菊粉、低聚异麦芽糖等产品,占益生元产品总市场的80%以上。

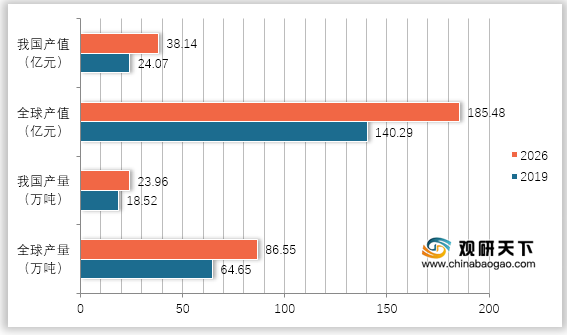

据中国食品添加剂和配料协会的数据显示,2019年,全球益生元行业总产量约为64.65万吨,总产值约为140.29亿元。我国益生元行业总产量约为18.52万吨,产值约24.07亿元,产量占全球总产量约28.6%。

观研报告网发布的资料显示,预计益生元主要类型产量2020-2026年复合年均增长率为3%-5%。预计到2026年,全球益生元行业总产量将达到86.55万吨,总产值将达到185.48亿元。我国益生元行业2026年总产量预计将达到23.96万吨,产值将达到38.14亿元,产量、产值占全球份额约27.68%、20.56%。

三、益生元主要下游行业分析

近几年来,随着功能食品、功能饮料、功能乳品,营养品的快速发展,作为食品添加剂的重要组成部分,益生元的应用日益广泛,目前益生元在各类食品中已被广泛应用,如酸乳、乳饮料、果汁饮料、焙烤食品、谷物早餐、婴儿食品等。随着益生元促进肠道健康的功能已获得越来越多的科学数据支持,益生元的市场正在呈现良好的增长趋势,同时益生元还应用于保健食品、医药、饲料等方面。

根据中国食品添加剂和配料协会的数据显示,截止到2019年,我国益生元产品主要的应用领域为食品&饮料和婴幼儿营养品上。协会预测,整个益生元消费场景在2020年到2026年间的年复合增长率能达到4.48%,其中在食品&饮料中的消费场景或将快于其他行业。

| 行业/领域 |

2015 |

2020E |

2026E |

CAGR(2020-2026) |

| 食品&饮料 |

314045 |

391160 |

513050 |

4.62% |

| 婴幼儿营养品 |

150607 |

187262 |

240773 |

4.28% |

| 其他 |

69984 |

87043 |

111646 |

4.24% |

| 总计 |

534636 |

665465 |

865469 |

4.48% |

1、饮料行业

益生元易溶于水,低聚糖类益生元可调节饮料的渗透压,促进营养物质和水分的吸收,因此在各种饮料中应用比较广泛。在酸性饮料中,低聚糖能够清理肠道,排除毒素。在日本低聚异麦芽糖被称为“美丽因子”,被添加到美容,减肥饮料中,需求量不断增大。

2、婴儿营养品行业

奶粉是婴幼儿的主要食品来源,多数婴幼儿奶粉厂家将婴幼儿生长需要的DHA,维生素,益生菌以及补铁补钙产品加入婴幼儿奶粉中,形成婴幼儿配方奶粉。益生元如低聚果糖,低聚半乳糖和菊粉作为益生元添加在婴幼儿营养品中。我们预计,随着我国二胎、三胎政策的放开,新生儿数量或将有大幅增长,从而加大对婴儿营养品的需求。

3、保健品行业

低聚糖类益生元多具有纯正清爽的甜味,具有优良的生理活性和保健功能,且保湿性好,易于加工,可广泛应用于饮料、糖果、糕点、面包、点心及各种保健食品中。例如在果酱生产过程中低聚半乳糖不会在蒸煮过程中分解,对添加后的最终产品甜度能很好控制。

4、工业饲料行业

益生元能被动物的双歧杆菌、乳酸杆菌等有益菌群利用,在肠道占优势后起整肠作用,同时,有益菌群的代谢还可促进饲料消化,达到促进生长和增重的作用,并刺激肠道免疫器官生长,故益生元可作为功能添加剂应用于饲料工业。

四、全球益生元行业竞争分析

1、益生元行业壁垒分析

由于益生元产品细分品种较多,且分为不同档次,同一产品品种的生产厂商数量相对较少,因此,单一产品品种的行业集中度较高。

益生元行业没有行业准入及政策壁垒,没有特别的许可经营制度,行业市场化程度较高。但目前尚无成套的标准化生产工艺和设备可供直接选择,安全评价周期时间耗费较长,生产对生产工艺具体环节中的技术参数要求较高,专利技术的保护限制了新的行业进入者采用先进技术,以及近几年国内外对功能性食品配料的食品安全、质量管理等方面的要求逐渐提高。

因此,行业新进入者难以在短时间内形成规模化、产业化的生产能力;使行业新进入者的投资具有较大的不确定性。进入该行业面临产业化能力、核心技术、专利保护、质量控制等壁垒。

2、全球益生元行业主要生产厂家

目前,全球益生元行业占据市场份额较大的生产厂商主要包括荷兰皇家菲仕兰、日本明治、百龙创园、保龄宝、量子生物等。依据相关数据显示,近两年,全球益生元行业前三名生产厂商的产量占全球产量的比例约为23%。截至目前,国内低聚果糖主要生产厂商有百龙创园和量子生物;全球低聚异麦芽糖的生产厂商主要有百龙创园及保龄宝,均为中国企业。

| 生产产商 |

主要产品 |

| 百龙创园 |

低聚果糖、低聚异麦芽糖、低聚半乳糖、低聚木糖、抗性糊精、聚葡萄糖 |

| 荷兰皇家菲仕兰(Friesland

Campina) |

低聚半乳糖 |

| 日本明治 |

低聚果糖 |

| 保龄宝 |

低聚异麦芽糖、低聚果糖 |

| 量子生物 |

低聚果糖、低聚半乳糖 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。