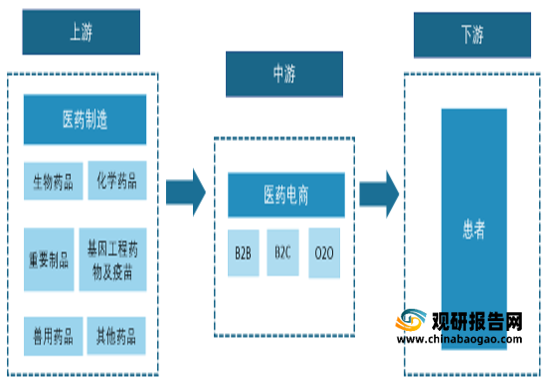

医药电商全称是医药电子商务,主要是指医疗机构、医药公司、银行、医药生产商、医药信息服务提供商、第三方机构等以赢利为目的的市场经济主体,凭借计算机和网络技术(主要是互联网)等现代信息技术,进行医药产品交换及提供相关服务的行为,主要有B2B、B2C、O2O、DTP四种模式。医药电商的上游为药品生产企业,下游则是购买药品的患者或者储存药品的用户。

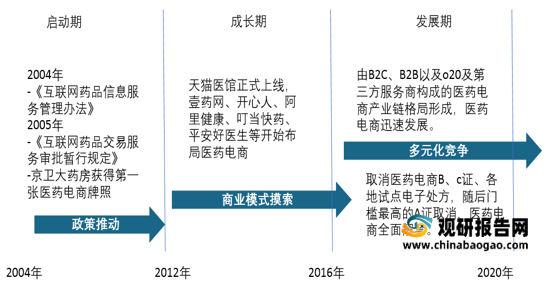

根据观研报告网发布的《2021年中国医药电商市场分析报告-市场调研与投资潜力评估》显示。我国医药电商开始发展于2004年,发展到目前共经历了三个发展时期,分别是启动期、成长期、发展期。目前国内医药电商市场正处于发展期。

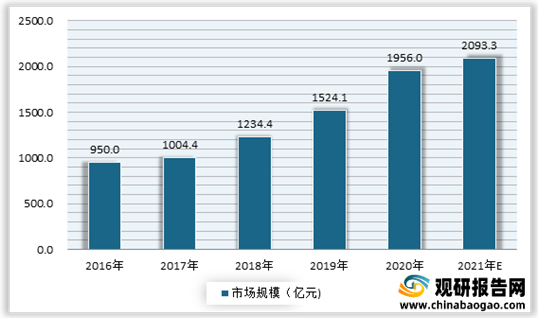

自2016年以来,我国医药电商市场不断发展。尤其是进入2020年,疫情出现助推国内医药电商的迅速发展。观研报告网发布的资料显示,2016年-2020年期间,我国医药电商市场规模由950亿元增至1956亿元,年均复合增长率为19.8%;预计2021年其市场规模可达2093.3亿元。

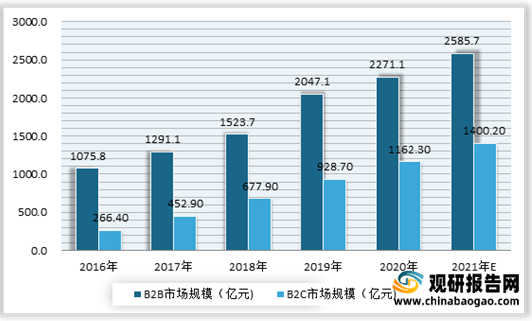

我国医药电商营销模式主要为B2B模式与B2C模式。自2016年以来,B2B模式与B2C模式下的医药电商市场规模均呈现增长态势。有数据显示,2020年我国B2B模式下的医药电商市场规模为2271.1亿元,B2C模式下的市场规模为1162.3亿元;预计2021年我国B2B模式下的医药电商市场规模可达2585.7亿元,B2C模式下的市场规模可达1400.2亿元。

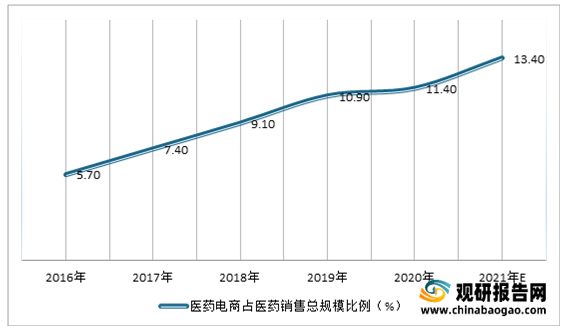

随着医药电商市场的发展,在医药市场中的占比也在不断提升。数据显示,2020年我国医药电商网上药店销售额达243亿元,同比增长75.6%,占医药销售总规模的11.4%;预计2021年这一比低将提升至13.4%。

进入2021年,医药电商市场景气度不减,经营数据向好。以京东健康为例,上半年收入、利润高速增长。数据显示,2021年上半年京东健康实现营业收入 136 亿元,同比增长 55.4%。利润端净亏损 4.54亿元,主要是由于股份支付开支 11.21 亿元,经调整后净利润为 6.67 亿元,同比增长 79.92%,实现高速增长。上半年京东健康使用了京东集团全国范围内的 17 个药品仓库和超过 350 个非药仓库。

上半年医药电商平台SKU不断丰富,活跃用户不断增加。以京东健康、阿里健康为例。数据显示,2021年上半年京东健康SKU为4,000+万个,活跃用户数为10,900万人,第三方商户数量为14,000家;阿里健康SKU为3,300+万个,活跃用户数为28,000万人,第三方商户数量为23,000家。

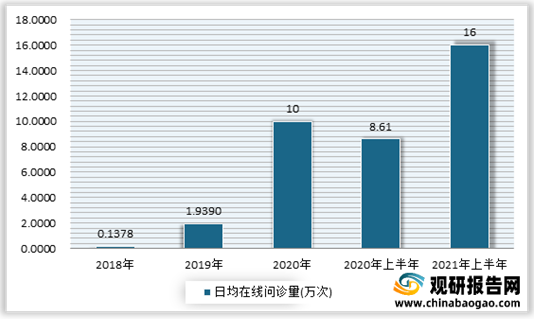

日均问诊量提升迅速。数据显示,2021年上半年京东健康日均在线问诊量由2018 年1,000 余次增长至16万次,截至 2021 年 3 月 31 日,阿里健康日均在线问诊量 18 万次。

我国医药电商行业产业链

资料来源:观研天下整理

根据观研报告网发布的《2021年中国医药电商市场分析报告-市场调研与投资潜力评估》显示。我国医药电商开始发展于2004年,发展到目前共经历了三个发展时期,分别是启动期、成长期、发展期。目前国内医药电商市场正处于发展期。

中国医药电商行业发展周期

资料来源:观研天下整理

2016-2021年我国医药电商市场规模预测情况

数据来源:公开数据整理

我国医药电商营销模式主要为B2B模式与B2C模式。自2016年以来,B2B模式与B2C模式下的医药电商市场规模均呈现增长态势。有数据显示,2020年我国B2B模式下的医药电商市场规模为2271.1亿元,B2C模式下的市场规模为1162.3亿元;预计2021年我国B2B模式下的医药电商市场规模可达2585.7亿元,B2C模式下的市场规模可达1400.2亿元。

2016-2021年我国B2B与B2C模式医药电商市场规模预测情况

数据来源:公开数据整理

随着医药电商市场的发展,在医药市场中的占比也在不断提升。数据显示,2020年我国医药电商网上药店销售额达243亿元,同比增长75.6%,占医药销售总规模的11.4%;预计2021年这一比低将提升至13.4%。

2016-2021年中国医药电商占医药总产业比例预测趋势图

数据来源:公开数据整理

进入2021年,医药电商市场景气度不减,经营数据向好。以京东健康为例,上半年收入、利润高速增长。数据显示,2021年上半年京东健康实现营业收入 136 亿元,同比增长 55.4%。利润端净亏损 4.54亿元,主要是由于股份支付开支 11.21 亿元,经调整后净利润为 6.67 亿元,同比增长 79.92%,实现高速增长。上半年京东健康使用了京东集团全国范围内的 17 个药品仓库和超过 350 个非药仓库。

上半年医药电商平台SKU不断丰富,活跃用户不断增加。以京东健康、阿里健康为例。数据显示,2021年上半年京东健康SKU为4,000+万个,活跃用户数为10,900万人,第三方商户数量为14,000家;阿里健康SKU为3,300+万个,活跃用户数为28,000万人,第三方商户数量为23,000家。

医药电商SKU、用户数量和第三方商家数量情况

|

|

京东健康 |

阿里健康 |

| SKU(万个) |

4,000+ |

3,300+ |

| 活跃用户数(万人) |

10,900 |

28,000 |

| 第三方商户数量(家) |

14,000 |

23,000 |

数据来源:各公司公告

注:京东健康数据截至 2021 年 6 月 30 日,阿里健康数据截至 2021 年 3 月 31 日。日均问诊量提升迅速。数据显示,2021年上半年京东健康日均在线问诊量由2018 年1,000 余次增长至16万次,截至 2021 年 3 月 31 日,阿里健康日均在线问诊量 18 万次。

2018-2021上半年京东健康线上日均问诊量提升迅速

数据来源:京东健康公司公告(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。