参考中国报告网发布《2017-2022年中国中药配方颗粒行业发展调研及投资方向研究报告》

日本为代表的传统市场趋于稳定

日本、韩国以及台湾地区在上世纪 70 年代便推广制配方颗粒的使用,并进入国际市场。由于起步早且大多品种已纳入医保,目前海外传统市场已趋于成熟。以日本市场为例,1976 年日本首次将 33 种配方颗粒复方制剂纳入国家医保目录,随后进入医保种类不断增加,至今已有 148 种配方颗粒方剂纳入日本国家医保目录。

目前配方颗粒已在日本普遍使用,据统计日本大约 89%的内科医生开过配方颗粒。从市场增速上看,2006 年-2016 年,市场规模由 940 亿日元(~8 亿美元)增加至 1460 亿日元(~12.4 亿美元),期间复合增速 4.5%,行业发展已处于成熟期;从市场竞争结构看,国内汉方制药龙头企业津村制药市场占比达 84.3%,市场高度集中。

津村制药为日本国内汉方制药龙头企业,公司主营汉方制药,即复方配方颗粒。公司 2016 年营收规模约 1126 亿日元(约 10 亿美元),其中配方颗粒收入占比约 95.5%。公司 2012-2016 年配方颗粒收入从 900 亿日元增加至 1076 亿日元,期间复合增速约 4.6%。公司 129 种配方颗粒已全部纳入国家医保目录,随着行业进入成熟期,津村制药公司发展进入低增速时期。

2016 年公司销售额前 10 产品的销售收入为 564 亿日元,在配方颗粒销售收入的占比为 52.4%。从治疗领域看,主要集中在胃肠道疾病、安神以及补益等领域。

在日本国内行业发展进入成熟期的环境下,津村制药寻求提升盈利水平同时积极开拓国际市场。公司一方面通过提高上游原材料自给率降低成本,同时加大销售力度推广配方颗粒新品种,此外公司加大科研投入,积极开拓海外市场。

2016 年津村制药上游原材料超 60%通过国内药农采购或者国外进口获得,受到中药材价格上涨影响,近五年公司配方颗粒成本逐年增加,从 2012 年 30% 左右上升至 2016 年的 45%。

近年来津村制药扩大上游中药材种植面积和加强下游医疗终端对配方颗粒的学术推广,一方面降低成本,另一方面加强产品营销力度,从而不断提升盈利能力。公司计划将原材料自给率从 2016 年 30%左后提升到 2020 年的 43%。医疗终端销售策略方面,公司根据不同的医疗终端机构采取差异化营销模式。对于医院市场,公司注重新产品的推广,主要借助临床试验成果进行学术推广,主要人群为重点科室的医生专家;而对于诊所和社区医院采取以量为主的销售策略,主要通过学术推广方式提高配方颗粒的使用量。

公司通过开展中药现代化研究,积极开拓国际市场。公司配方颗粒销量第一品种大建中汤,主要成分为蜀椒、干姜、人参,主治中阳衰弱,阴寒内盛之脘腹剧痛证。该品种的质量评价方法已获美国 FDA 认可,目前大建中汤正在进行多种疾病的 II 期临床试验,其中肠易激综合征患者(IBS)IIa 期临床研究预计在 2017 年完成。目前中药配方颗粒主要作为营养品和食品添加剂在美国市场销售,未来有望以药品形式获 FDA 批准将进入国际市场,公司盈利能力有望极大提升。

日本为代表的传统市场趋于稳定

日本、韩国以及台湾地区在上世纪 70 年代便推广制配方颗粒的使用,并进入国际市场。由于起步早且大多品种已纳入医保,目前海外传统市场已趋于成熟。以日本市场为例,1976 年日本首次将 33 种配方颗粒复方制剂纳入国家医保目录,随后进入医保种类不断增加,至今已有 148 种配方颗粒方剂纳入日本国家医保目录。

目前配方颗粒已在日本普遍使用,据统计日本大约 89%的内科医生开过配方颗粒。从市场增速上看,2006 年-2016 年,市场规模由 940 亿日元(~8 亿美元)增加至 1460 亿日元(~12.4 亿美元),期间复合增速 4.5%,行业发展已处于成熟期;从市场竞争结构看,国内汉方制药龙头企业津村制药市场占比达 84.3%,市场高度集中。

2006-2016 年日本中药配方颗粒市场规模及增速

数据来源:中国报告网整理

日本国内配方颗粒市场集中度高

数据来源:中国报告网整理

津村制药:加大中药现代化研究,积极备战欧美市场 津村制药为日本国内汉方制药龙头企业,公司主营汉方制药,即复方配方颗粒。公司 2016 年营收规模约 1126 亿日元(约 10 亿美元),其中配方颗粒收入占比约 95.5%。公司 2012-2016 年配方颗粒收入从 900 亿日元增加至 1076 亿日元,期间复合增速约 4.6%。公司 129 种配方颗粒已全部纳入国家医保目录,随着行业进入成熟期,津村制药公司发展进入低增速时期。

津村制药部分复方配方颗粒产品

资料来源:中国报告网整理

近年来津村制药配方颗粒销售额及增速

数据来源:中国报告网整理

2016 年公司销售额前 10 产品的销售收入为 564 亿日元,在配方颗粒销售收入的占比为 52.4%。从治疗领域看,主要集中在胃肠道疾病、安神以及补益等领域。

津村制药销售额排名前十的配方颗粒产品种类

资料来源:中国报告网整理

在日本国内行业发展进入成熟期的环境下,津村制药寻求提升盈利水平同时积极开拓国际市场。公司一方面通过提高上游原材料自给率降低成本,同时加大销售力度推广配方颗粒新品种,此外公司加大科研投入,积极开拓海外市场。

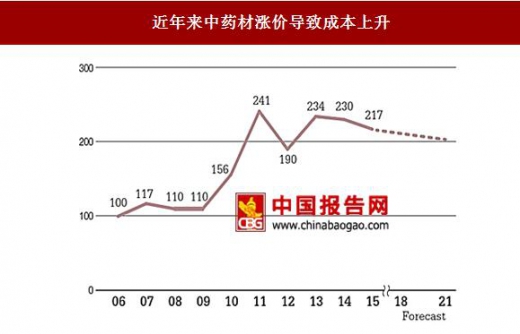

2016 年津村制药上游原材料超 60%通过国内药农采购或者国外进口获得,受到中药材价格上涨影响,近五年公司配方颗粒成本逐年增加,从 2012 年 30% 左右上升至 2016 年的 45%。

近年来中药材涨价导致成本上升

数据来源:中国报告网整理

近年来中药材涨价导致成本上升

数据来源:中国报告网整理

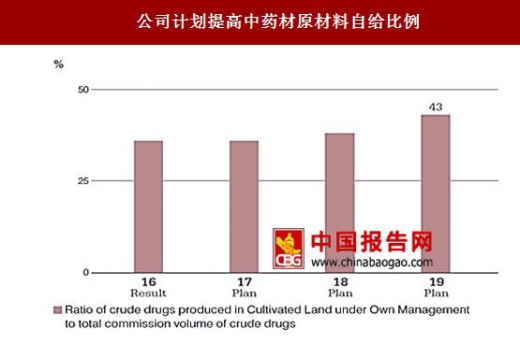

近年来津村制药扩大上游中药材种植面积和加强下游医疗终端对配方颗粒的学术推广,一方面降低成本,另一方面加强产品营销力度,从而不断提升盈利能力。公司计划将原材料自给率从 2016 年 30%左后提升到 2020 年的 43%。医疗终端销售策略方面,公司根据不同的医疗终端机构采取差异化营销模式。对于医院市场,公司注重新产品的推广,主要借助临床试验成果进行学术推广,主要人群为重点科室的医生专家;而对于诊所和社区医院采取以量为主的销售策略,主要通过学术推广方式提高配方颗粒的使用量。

公司计划提高中药材原材料自给比例

数据来源:中国报告网整理

针对医院市场、门诊和社区医院市场的销售策略不同

资料来源:中国报告网整理

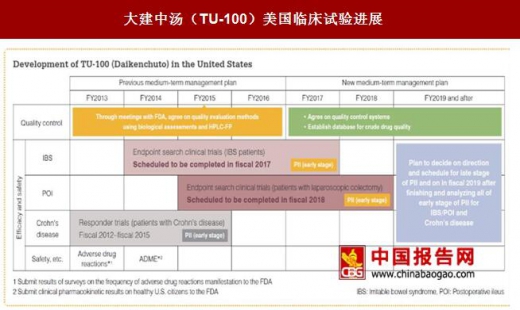

公司通过开展中药现代化研究,积极开拓国际市场。公司配方颗粒销量第一品种大建中汤,主要成分为蜀椒、干姜、人参,主治中阳衰弱,阴寒内盛之脘腹剧痛证。该品种的质量评价方法已获美国 FDA 认可,目前大建中汤正在进行多种疾病的 II 期临床试验,其中肠易激综合征患者(IBS)IIa 期临床研究预计在 2017 年完成。目前中药配方颗粒主要作为营养品和食品添加剂在美国市场销售,未来有望以药品形式获 FDA 批准将进入国际市场,公司盈利能力有望极大提升。

大建中汤(TU-100)美国临床试验进展

资料来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。