参考中国报告网发布《2016-2022年中国生化诊断行业规模现状及十三五产业投资评估报告》

发展最早、最成熟的 IVD 细分领域

生化诊断是指利用 Lamber-Beer 定律,通过各种生物化学反应在体外测定各种无机元素、蛋白和非蛋白氮以及酶、糖、脂等生化指标的体外诊断方法,我们常用的肝功能、肾功能、血糖、血脂等检查项目就属于生化诊断,是目前最常用的体外诊断方法之一,也是国内外发展最早、发展最成熟的 IVD 细分领域。

相对于其他体外诊断细分市场,生化领域已是红海。随着需求的不断增加以及国内企业的发展壮大,我国生化诊断市场规模由 2010 年的约 40 亿元增长到 2016 年超过 60 亿元,5 年增长了将近 50%,但是增长速度呈现不断下滑的趋势,2015 年仅有 7%左右的微弱增长,在我国三大体外诊断细分行业中发展时间最长,增长最慢。

国际市场巨头称霸,国内厂家尚无显著龙头

国际市场行业集中度高。四大巨头罗氏、贝克曼、西门子和强生凭借先发优势在国际市场占据了超过 80% 的市场份额,国内医疗器械巨头迈瑞仅占比 2%。

进口仪器在国内高端市场占据主导地位,而国产品牌试剂市场占比超三分之二。由于反应原理相对简单、被检测指标物精度要求较低,生化诊断试剂对技术的要求相对较低,但生化分析仪研发生产的要求相对较高。随着近几十年的不断进步,国产的生化分析仪已具备一定的竞争能力,但是在准确性和稳定性上与进口产品有较大差距。目前,国内高端市场如三甲医院基本上被国外巨头所垄断,国产产品基本上集中在中低端市场。由于仪器瓶颈,我国大部分的生化企业集中在试剂领域,但是由于我国 70%以上的市场处于开放状态,即不同厂家的仪器与试剂能够配合使用,因此这些厂家也有一定的发展空间。由于成本较低,试剂的毛利率较高,并且相比于进口,国产试剂具有明显的价格优势,因此,生化试剂国产化率已超三分之二。

国内市场竞争格局较为分散,无显著龙头。由于生化试剂进入门槛低,毛利率高,很多公司都是以此为切入点进入 IVD 领域,造成生产厂家众多,已有超过 200 家相关注册公司。但是由于技术壁垒低,且相关产品同质化严重,行业利润随着公司的增加而不断降低。现阶段国内生化市场各厂家的市场份额都不高,整体市场比较分散。

监管力度加强,利好优秀国内品牌。近年来,随着 CFDA 逐渐对体外诊断产品研发、注册、生产以及销售多个环节加大监管力度,提高了企业进入门槛,并且由于行业的激烈竞争,毛利率开始下降,已进入的小厂家也压力剧增,市场集中度有望提升,优秀厂家如果充分发挥自己的技术优势、产品质量优势、管理优势以及市场优势,未来发展前景依然看好。

封闭系统将是未来生化的发展方向。在国内生化市场,国产试剂由于价格优势已被市场所广泛接受,某些厂家的产品甚至进入以三甲医院为代表的高端市场,但是它们的搭配对象普遍为进口仪器。但是,试剂与仪器的开放对厂家的销售、与服务,使用的准确性与便捷性都造成了很大影响,参考国际上对封闭系统的认可以及国内仪器制造水平的不断提高,我们认为国内生化诊断的发展方向在于仪器与试剂的封闭,掌握仪器与试剂双重技术的厂家将会在未来的竞争中掌握主动。

国内企业以利德曼和九强生物为代表。由于精密仪器制造能力的欠缺以及利润率的引导,国内企业大都把主要精力集中在试剂领域,生化试剂已基本完成进口取代。比较有代表性的企业是利德曼和九强生物,超过 85%的收入都来自于生化诊断产品的销售,业务较为集中。但是,由于生化诊断自身行业增速已经放缓,因此各公司都在做产品线的延伸,或者向产业链上下游拓展,利德曼与九强生物均在积极布局行业规模大且增速较快的免疫诊断化学发光领域。

发展最早、最成熟的 IVD 细分领域

生化诊断是指利用 Lamber-Beer 定律,通过各种生物化学反应在体外测定各种无机元素、蛋白和非蛋白氮以及酶、糖、脂等生化指标的体外诊断方法,我们常用的肝功能、肾功能、血糖、血脂等检查项目就属于生化诊断,是目前最常用的体外诊断方法之一,也是国内外发展最早、发展最成熟的 IVD 细分领域。

相对于其他体外诊断细分市场,生化领域已是红海。随着需求的不断增加以及国内企业的发展壮大,我国生化诊断市场规模由 2010 年的约 40 亿元增长到 2016 年超过 60 亿元,5 年增长了将近 50%,但是增长速度呈现不断下滑的趋势,2015 年仅有 7%左右的微弱增长,在我国三大体外诊断细分行业中发展时间最长,增长最慢。

中国生化诊断市场增速趋于平稳

数据来源:中国报告网整理

国际市场巨头称霸,国内厂家尚无显著龙头

国际市场行业集中度高。四大巨头罗氏、贝克曼、西门子和强生凭借先发优势在国际市场占据了超过 80% 的市场份额,国内医疗器械巨头迈瑞仅占比 2%。

2014 年全球生化诊断市场被“四大家”所垄断

数据来源:中国报告网整理

进口仪器在国内高端市场占据主导地位,而国产品牌试剂市场占比超三分之二。由于反应原理相对简单、被检测指标物精度要求较低,生化诊断试剂对技术的要求相对较低,但生化分析仪研发生产的要求相对较高。随着近几十年的不断进步,国产的生化分析仪已具备一定的竞争能力,但是在准确性和稳定性上与进口产品有较大差距。目前,国内高端市场如三甲医院基本上被国外巨头所垄断,国产产品基本上集中在中低端市场。由于仪器瓶颈,我国大部分的生化企业集中在试剂领域,但是由于我国 70%以上的市场处于开放状态,即不同厂家的仪器与试剂能够配合使用,因此这些厂家也有一定的发展空间。由于成本较低,试剂的毛利率较高,并且相比于进口,国产试剂具有明显的价格优势,因此,生化试剂国产化率已超三分之二。

国内 70%生化市场处于开放状态

资料来源:中国报告网整理

国内市场竞争格局较为分散,无显著龙头。由于生化试剂进入门槛低,毛利率高,很多公司都是以此为切入点进入 IVD 领域,造成生产厂家众多,已有超过 200 家相关注册公司。但是由于技术壁垒低,且相关产品同质化严重,行业利润随着公司的增加而不断降低。现阶段国内生化市场各厂家的市场份额都不高,整体市场比较分散。

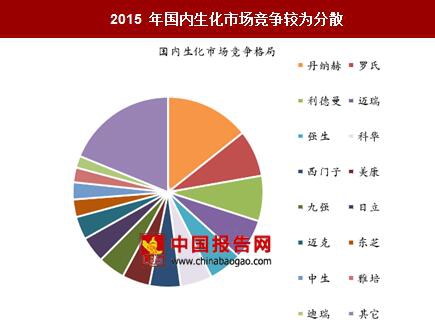

2015 年国内生化市场竞争较为分散

数据来源:中国报告网整理

监管力度加强利好国内优秀企业,封闭系统是发展方向 监管力度加强,利好优秀国内品牌。近年来,随着 CFDA 逐渐对体外诊断产品研发、注册、生产以及销售多个环节加大监管力度,提高了企业进入门槛,并且由于行业的激烈竞争,毛利率开始下降,已进入的小厂家也压力剧增,市场集中度有望提升,优秀厂家如果充分发挥自己的技术优势、产品质量优势、管理优势以及市场优势,未来发展前景依然看好。

封闭系统将是未来生化的发展方向。在国内生化市场,国产试剂由于价格优势已被市场所广泛接受,某些厂家的产品甚至进入以三甲医院为代表的高端市场,但是它们的搭配对象普遍为进口仪器。但是,试剂与仪器的开放对厂家的销售、与服务,使用的准确性与便捷性都造成了很大影响,参考国际上对封闭系统的认可以及国内仪器制造水平的不断提高,我们认为国内生化诊断的发展方向在于仪器与试剂的封闭,掌握仪器与试剂双重技术的厂家将会在未来的竞争中掌握主动。

封闭式系统拥有较大优势

资料来源:中国报告网整理

国内企业聚集试剂领域,积极布局其他产线 国内企业以利德曼和九强生物为代表。由于精密仪器制造能力的欠缺以及利润率的引导,国内企业大都把主要精力集中在试剂领域,生化试剂已基本完成进口取代。比较有代表性的企业是利德曼和九强生物,超过 85%的收入都来自于生化诊断产品的销售,业务较为集中。但是,由于生化诊断自身行业增速已经放缓,因此各公司都在做产品线的延伸,或者向产业链上下游拓展,利德曼与九强生物均在积极布局行业规模大且增速较快的免疫诊断化学发光领域。

利德曼与九强生物的营业收入与增速

数据来源:中国报告网整理

资料来源:中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。