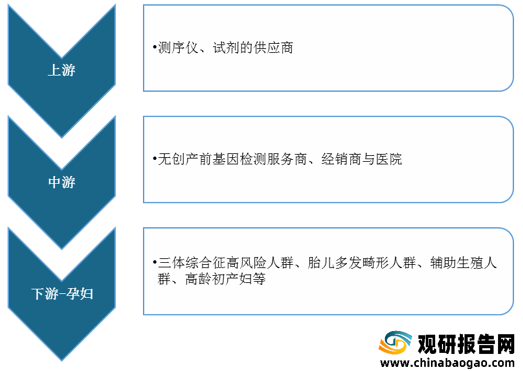

1、无创产前基因检测行业产业链上游分析

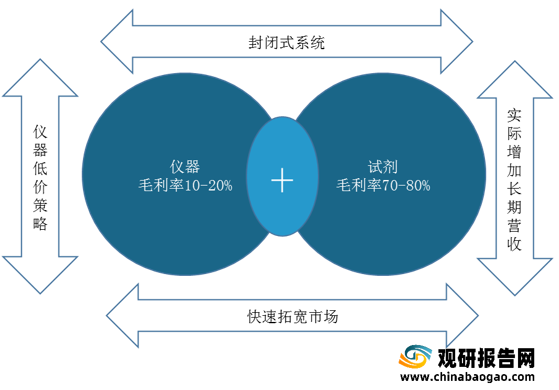

无创产前基因检测行业产业链上游主要为测序仪、试剂的供应商,净利率在10%-80%。据悉,无创产前基因检测的仪器与试剂为封闭式系统,供应市场由头部企业垄断,行业集中度高。

(1)无创产前基因检测测序仪市场

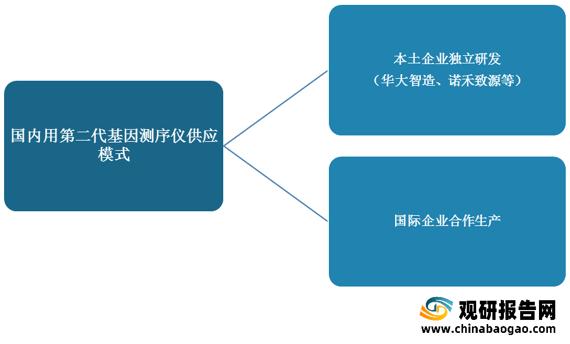

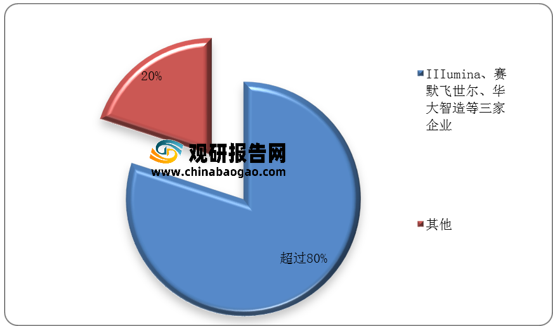

单台测序仪产品价格约100-200万元,销售的毛利率较低,通常为10%-20%。据悉,无创产前基因检测主要使用第二代基因测序仪作为检测设备,而国内用第二代基因测序仪供应主要分为本土企业独立研发、国际企业合作生产两大模式,其中IIIumina、赛默飞世尔、华大智造等龙头企业市占率超80%,基本垄断市场。

(2)、无创产前基因检测试剂市场

单盒试剂产品价格约7-15万,销售的毛利率较高,通常为70%-80%。无创产前基因检测消耗试剂主要包括DNA提取试剂、DNA纯化试剂、建库试剂与基因测序试剂。其作为易耗品,相比基因测序仪器拥有更大的长期需求市场。

据悉,自2014年后国内NIPT所用到的仪器、试剂都必须经CFDA批准,这迫使NIPT企业必须往上游市场布局,但由于行业准入门槛高,截至目前国内获批的无创产前检测试剂盒生产企业不到10家,产品主要集中在21、18、13染色体非整倍体筛查上。整体来看,华大基因、达安基因、博奥生物、贝瑞和康、安诺优达等已经获得CFDA的仪器和相关配套试剂认证资格的企业处于行业龙头地位。

| 企业名称 |

简介 |

| 杭州杰毅麦特医疗器械有限公司 |

2020年1月,公司的胎儿染色体非整倍体(T13、T18、T21)检测试剂盒(可逆未端终止测序法)医疗器械产品获得批准。 |

| 杭州贝瑞和康基因诊断技术有限公司 |

2015年3月,贝瑞和康的基因测序仪NextSeq CN500,以及胎儿染色体非整倍体(T13/T18/T21)检测试剂盒(可逆末端终止测序法)医疗器械产品注册。 |

| 东莞博奥木华基因科技有限公司 |

2015年2月,博奥生物二代测序仪BioelectronSeq

4000基因测序仪和胎儿染色体非整倍体(T21、T18、T13)检测试剂盒(半导体测序法)也获得批准。 |

| 安诺优达基因科技(北京)有限公司 |

2017年3月,安诺优达的基因测序仪NextSeq 550AR,以及胎儿染色体非整倍体(T13/T18/T21)检测试剂盒(可逆末端终止测序法)也获得了CFDA医疗器械产品注册批准,成为第五家获得批准的企业。 |

| 华大生物科技(武汉)有限公司 |

华大基因(BGI)旗下子公司。2014年6月,CFDA批准了华大的BGISEQ-1000基因测序仪和胎儿染色体非整倍体(T21、T18、T13)检测试剂盒(联合探针锚定连接测序法)、胎儿染色体非整倍体(T21、T18、T13)检测试剂盒(半导体测序法)医疗器械注册。这是CFDA首次批准注册的第二代基因测序诊断产品。 |

| 成都凡迪医疗器械有限公司 |

2019年9月,公司的胎儿染色体非整倍体(T21、T18、T13)检测试剂盒(可逆末端终止测序法) 医疗器械产品获得批准。 |

| 广州市达瑞生物技术股份有限公司 |

2019年9月,公司的胎儿染色体非整倍体21三体、18三体和13三体检测试剂盒(半导体测序法)医疗器械产品获得批准。 |

| 苏州贝康医疗器械有限公司 |

贝康医疗PGS产品即“胚胎植入前染色体非整倍体检测试剂盒"是首个”国家创新医疗器械特别审批"产品,填补了辅助生殖领域胚胎基因检测的临床空白。 |

| 中山大学达安基因股份有限公司 |

2014年11月,拿到了测序仪器和胎儿染色体非整倍体测试试剂盒(半导体测序法)的CFDA医疗器械注册资格。 |

2、无创产前基因检测行业产业链中游分析

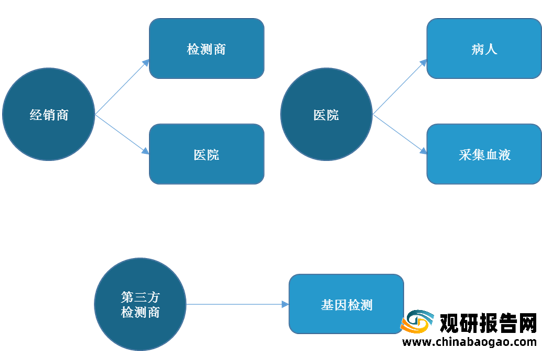

无创产前基因检测行业产业链中游为无创产前基因检测服务商、经销商与医院。其中,经销商主要负责对接检测商与医院,医院负责对接病人与采集血液,第三方检测商负责基因检测。

由于无创产前基因检测产业链中游环节进入门槛较低,难度更小,更多的企业选择在此布局,因此我国无创产前基因检测产业链中游环节相关企业数量众多,其业务模式主要分为两类:LDT模式、IVD模式,其中布局测序服务环节的企业都或多或少采用了LDT模式。

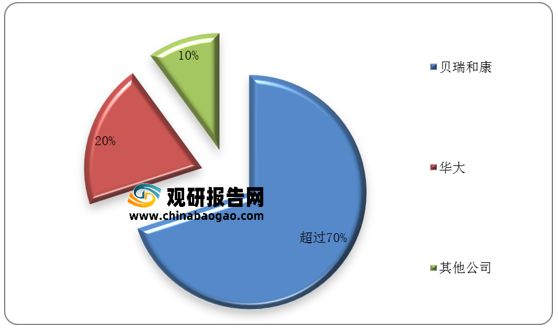

但由于文件规定相关的仪器和试剂必须要经过CFDA批准或者备案后,IVD模式应运而生,华大基因、贝瑞和康、达安基因、博奥生物、安诺优达则凭借获得CFDA的仪器和相关配套试剂认证资格站在行业第一梯队。

3、无创产前基因检测行业产业链下游分析

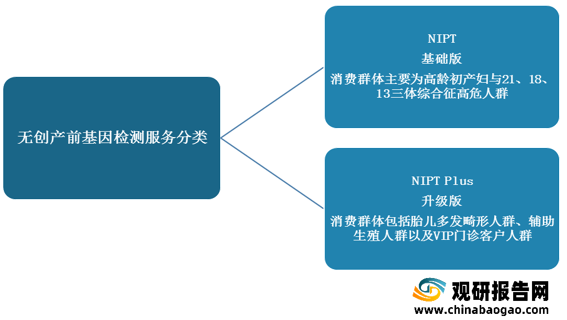

无创产前基因检测行业产业链下游主要是孕妇,包括三体综合征高风险人群、胎儿多发畸形人群、辅助生殖人群、高龄初产妇等。针对孕妇的需求特征,无创产前基因检测服务可分为两大类:NIPT与NIPT Plus。

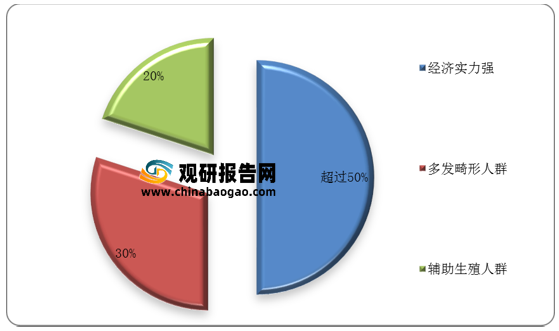

从无创产前基因检测升级版服务消费群体结构来看,经济实力强的人群占比约50%,多发畸形消费人群占比约30%,辅助生殖人群占比约20%。

数据来源:观研天下整理(shz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。