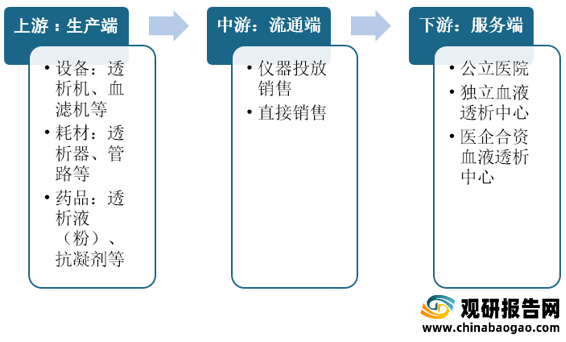

上游方面

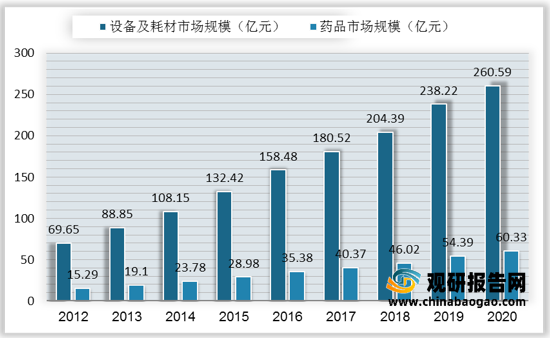

血液透析产业链的上游端是血透仪器设备及耗材,主要包括透析管路、透析器、透析机和透析粉/液以及透析管道等。目前,设备、耗材及药品作为整个血透透析产业中的最大细分市场,其市场规模逐年攀升,其中,设备及耗材市场规模从2012年的69.65亿元增至2020年的260.59亿元,药品市场规模从15.29亿元增至60.33亿元。虽然我国血液透析设备、耗材及药品市场规模快速扩张,但多类设备及耗材市场仍为外资品牌主导。

血液透析机

血液透析机是血液净化治疗中应用最广泛的一种治疗仪器,是一个较为复杂的机电一体化设备,由透析液供给监控装置及体外循环监控装置组成。我国血透机市场集中度较高,整体以进口产品为主导。

| 血液透析机 |

|

| 进口(80%-90%) |

费森尤斯、百特(瑞典金宝)、德国贝朗、日本尼普洛、日本东丽、贝尔克 |

| 国内(10%-20%) |

山东威高、重庆山外山、广州暨华、宝莱特、重庆澳凯龙 |

床旁血滤机

床旁血滤机(CRRT)是在血液透析机的基础上发展起来的一种新的血液净化技术,又名连续肾脏替代治疗,采用每天24小时或接近24小时的连续体外血液净化,以替代受损的肾功能。CRRT技术的应用大大提高了危重患者的救治效率和抢救成功率。目前,我国床旁血滤机仍以进口品牌为主。

| 床旁血滤机 |

|

| 进口 |

百特、费森、贝朗、旭化成、日机装、川澄 |

| 国内 |

重庆山外山、健帆生物 |

血液透析器

透析器也称“人工肾”,由一根根化学材料制成的空心纤维组成,而每根空心纤维上分布着无数小孔。透析时血液经空心纤维内而透析液经空心纤维外反向流过,血液透析液中的一些小分子的溶质及水分即通过空心纤维上的小孔进行交换,交换的最终结果是血液中的尿毒症毒素及一些电解质、多余的水分进入透析液中被清除,透析液中一些碳酸氢根及电解质进入血液中。从而达到清除毒素、水分、维持酸碱平衡及内环境稳定的目的。血透器市场格局集中度高,与血透机类似,仍大量以进口产品为主。

| 血液透析器 |

|

| 进口(70%-80%) |

日本尼普洛、东丽、美国百特(瑞典金宝)、MINNTECH、Medivators、德国费森尤斯、德国贝朗、意大利贝尔克、埃及海迪尼娜、马来西亚萨特斯等 |

| 国内(20%-30%) |

山东威高、重庆山外山、山西华鼎金泉、上海佩妮、成都欧赛、广州贝恩、北京润坤佳华、杭州旭化成、常州朗生、广州暨华等 |

血透管路

血透管路主要是用于连接患者及血液透析器的介质,由一组动脉管路及一组静脉管路组成,采用医用级PVC、PP和阻燃PE等材质制成,管材质地柔软、透明、光洁且无折管性,可避免通路压力增加或通路不稳定。目前,我国血透管路领域主要以国产品牌为主。

| 血透管路 |

|

| 进口(50%) |

德国费森尤斯、美国百特(瑞典金宝)、日本尼普洛、维泰医疗 |

| 国内(50%) |

山东威高、重庆山外山、四川南格尔、上海达华、江西三鑫、广州贝恩、珠海大生、宁波天益、圣光医用制品、张家港沙工、金宝上海等 |

血液透析粉液

血液透析粉液由含电解质及碱基的透析浓缩液与反渗水按比例稀释后得到,最终形成与血液电解质浓度接近的溶液,以维持正常电解质水平,同时通过较高的碱基浓度提供碱基给机体,以纠正患者存在的酸中毒。常用的透析液碱基主要为碳酸氢盐,还含少量醋酸。血透粉液领域,基本实现国产替代。

| 血透粉液 |

|

| 进口(10%) |

德国费森尤斯、美国百特(瑞典金宝)、日本尼普洛等 |

| 国内(90%) |

山东威高、宝莱特、重庆山外山、天津海诺德、健帆生物、江西三鑫、广州暨华、河北紫薇山、泰士康、泛美医材、广州康盛、白云山、常州华岳微创、黄骅思创、南京海波等 |

中游方面

中游流通领域暂未出现头部企业,上游龙头企业有整合趋势

血透产业的中游端主要为血液透析器械、耗材的流通领域,一般流通渠道商的销售模式分为仪器投放销售模式和直接销售模式两种。中游市场目前没有显著的行业龙头,一些上游企业,如宝莱特、威高股份、重庆山外山等,近年来有向中游流通领域延伸整合的趋势,达到拓展血透终端资源的目的。

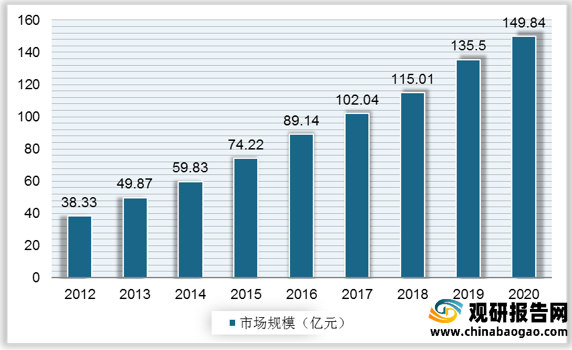

下游方面

我国仍处在血透行业初期,虽然服务领域市场规模相对较小,但呈逐年增长态势,市场规模从2012年的38.33亿元增至2020年的149.84亿元。

目前国内血液透析中心分为公立医院和民营资本两类,目前中国血透中心有5000多家,95%以上都是公立的,占据了绝对的垄断地位。自2014年以来国家逐步放开民营血透中心建立条件,但由于我国民营血透中心运作模式尚未成熟,民营市场的占比仍相对较小。

| 模式 |

民营综合医院血液透析中心 |

独立血液透析中心 |

医企合资建立独立血液透析中心 |

| 透析设备 |

民营医院自行采购 |

企业投放或采购 |

企业投放或采购 |

| 透析耗材 |

民营医院自行采购 |

企业投放或采购 |

企业投放或采购 |

| 药品采购 |

民营医院自行采购 |

企业投放或采购 |

企业投放或采购 |

| 医护服务 |

民营医院 |

企业 |

医院负责医生,医生负责护士 |

| 申办主体 |

民营医院 |

企业 |

企业或医院 |

血透中心建设布局方面,现目前仅有少量企业布局血透中心。国内有进行血透中心布局的企业包括三生制药、威高股份、新华医疗、德恒医疗等。

| 血透中心 |

|

| 进口 |

德国费森尤斯、德国贝朗、Davita等 |

| 国内 |

重庆山外山、山东威高、三生制药、新华医疗、达康医疗、三鑫医疗、宝莱特等 |

| 血透中心 |

备注 |

| 新华医疗 |

与医院合作,2014年建立10家血透中心,2015年建20家,2016年再建30家 |

| 威高股份 |

血液透析中心采取与医院合作和自建模式,假话发展1000家血液透析中心,预计每年发展百家 |

| 沈阳三生 |

目前在全国开设了多家血透中心,同时还代管多家医院机构的血透中心 |

| 宝莱特 |

目前尚未建立独立的血透中心,但已与多医院合作,设立血透中心 |

| 常山药业 |

常山药业入局第三方独立血透中心,如今已是多家医院的血透代管方 |

5000多家血透中心对中国庞大的患者人群来说严重供不应求,预计中国需要3万家血透中心。巨大的缺口不可能由公立医院血透中心继续扩大来满足,剩余的大量市场空间都会被民营机构所占据,未来最终要形成一个质和量互补的服务体系。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。