13 价肺炎疫苗全称为13价肺炎球菌多糖结合疫苗,主要是预防由肺炎链球菌血清型1、3、4、5、6A、6B、7F、9V、14、18C、19A、19F和23F引起的菌血症性肺炎、脑膜炎、败血症和菌血症等侵袭性疾病, 适用于 6 周龄至 15 月龄婴幼儿。

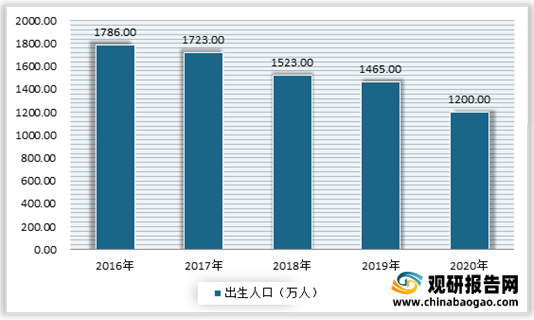

近年来我国出生人口不断下降,数据显示,2020年我国出生人口为1200万。虽然人口不断下降,但按每人份4针标准接种程序计算,辉瑞13价肺炎结合疫苗产品自国内上市以来仅惠及230万左右2岁以下婴幼儿,同时由于2019年以前国内获批签发13价肺炎结合疫苗的企业仅有辉瑞一家。因此使得市场持续严重供不应求。

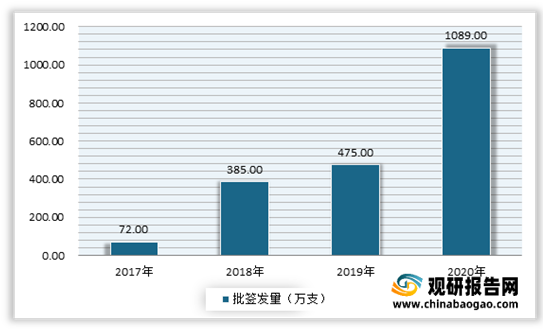

在此背景下,近年来13 价肺炎疫苗批签发量不断上升。根据数据显示2020年我国13 价肺炎结合疫苗批签发量 1089 万支,增长 129%。

目前我国 13 价肺炎结合疫苗供应商仅有辉瑞和沃森生物。数据显示,2020 年,辉瑞13 价肺炎结合疫苗批签发642.4 万剂,占比 59%;沃森生物13 价肺炎结合疫苗批签发 446.5 万剂,市场占比 41%。

但在市场发展前景可观的环境下,除了辉瑞和沃森生物,不少资本相继进入该市场,例如成都安特金、康希诺、坤力生物等。目前兰州所、成都安特金、康希诺、坤力生物等企业正处于13 价肺炎球菌结合疫苗研发阶段。随着上述企业13 价肺炎结合疫苗的研发成功、获批上市,将进一步加大市场供给,同时也将增强市场竞争。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

近年来我国出生人口不断下降,数据显示,2020年我国出生人口为1200万。虽然人口不断下降,但按每人份4针标准接种程序计算,辉瑞13价肺炎结合疫苗产品自国内上市以来仅惠及230万左右2岁以下婴幼儿,同时由于2019年以前国内获批签发13价肺炎结合疫苗的企业仅有辉瑞一家。因此使得市场持续严重供不应求。

2016-2020年我国出生人口情况

数据来源:国家统计局

在此背景下,近年来13 价肺炎疫苗批签发量不断上升。根据数据显示2020年我国13 价肺炎结合疫苗批签发量 1089 万支,增长 129%。

2017-2020年我国13 价肺炎结合疫苗批签发量情况

数据来源:观研天下整理

2020 年13 价肺炎结合疫苗供应商情况

数据来源:观研天下整理

但在市场发展前景可观的环境下,除了辉瑞和沃森生物,不少资本相继进入该市场,例如成都安特金、康希诺、坤力生物等。目前兰州所、成都安特金、康希诺、坤力生物等企业正处于13 价肺炎球菌结合疫苗研发阶段。随着上述企业13 价肺炎结合疫苗的研发成功、获批上市,将进一步加大市场供给,同时也将增强市场竞争。

我国 13 价肺炎结合疫苗研发现状

| 疫苗名称 |

企业 |

研发进度 |

| 13 价肺炎球菌结合疫苗 |

康泰生物 |

已申请药品注册批件并完成注册现场检查 |

| 13 价肺炎球菌结合疫苗 |

兰州所 |

III 期临床试验进行中 |

| 13 价肺炎球菌多糖结合疫苗(CRM197,TT 载体) |

康希诺 |

III 期临床试验进行中 |

| 13 价肺炎球菌结合疫苗(多价结合体) |

成都安特金 |

I 期临床试验进行中 |

| 13 价肺炎球菌结合疫苗 |

科兴中维 |

I 期临床试验暂停中 |

| 13 价肺炎球菌多糖结合疫苗 |

坤力生物 |

临床试验申请 |

| 13 价肺炎球菌多糖结合疫苗 |

艾美瑞信 |

临床试验申请 |

资料来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。