据悉,由于放射性药物本身危害性较大,政策监管壁垒较大,行业进入门槛高,因此我国放射性药物行业集中度极高,相关生产企业仅有23家左右,主要代表企业有中国同辐、东诚药业、上海欣科医药、天津赛德生物制药与北京智博高科生物技术有限公司。

| 企业名称 |

竞争优势 |

| 中国同辐 |

1、市场地位优势:公司是我国最大、品种最全的放射性药物供应商,是世界第三大钴源供应商,是中国最大的辐照装置设计、制造、安装EPC服务提供商。 |

| 2、发展背景优势:是中国核工业集团有限公司控股子公司,拥有领先的技术。 |

|

| 东诚药业 |

1、原料药国际认证和销售网络优势:公司在原料药方面拥有广泛的国际市场认证、许可优势、客户资源和销售网络优势、产品结构和质量控制优势,技术开发和储备优势。 |

| 2、丰富的制剂产品线和专业化制剂营销团队:在传统制剂业务方面,公司产品储备优势,目前拥有7种剂型共49种药品品种规格;公司自2014年起开始组建专业化制剂营销团队,经过四年的发展,已形成了成熟的制剂营销体系。 |

|

| 上海欣科医药 |

引进了美国欣科国际的先进技术和管理模式,填补了国内无正规放射性药品集中生产、供应的空白,突破了国内放射性药品供应的传统模式。在公司资质方面,放射性生产许可证,放射性经营许可证,GMP证等均顺利通过。 |

| 天津赛德生物制药 |

公司曾多次获得科技部科技型中小企业创新基金立项、天津市科委重点科技攻关项目立项以及政府其他部委的专项科研基金支持。已获“碘[125I]密封籽源源芯制备方法”和“放射性籽源植入器”2项发明专利,以及“用于肿瘤植入治疗的密封放射源”实用新型专利1项。 |

| 北京智博高科生物技术有限公司 |

公司成立于2002年,于2003年1月2日 获得北京市科学技术委员会颁发的《高新技术企业证书》。现有员工121人,其中工程技术人员18人,技术和管理人员80%拥有大专以上文化程度,拥有完善高效的设计、生产、销售和服务体系。 |

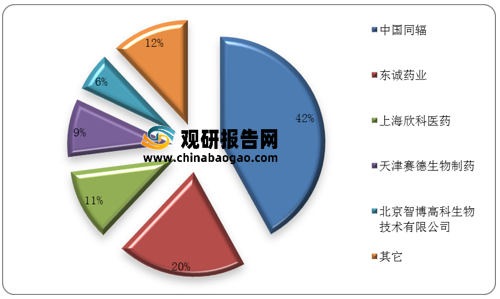

其中,中国同辐凭借领先技术处于行业龙头地位,其份额占比高达42%;其次为东城药业,占比达20%,我国放射性药物行业竞争整体呈双寡头垄断局面。

从两大龙头企业所拥有的放射性药物来看,目前中国同辐主要有碘[131]化钠口服溶液、碘[125l]密封籽源、放射性碘[1251]化钠溶液、来昔决南钧[153Sm]注射液、胶体磷[32P]酸铬注射液、磷[32P]酸钠盐口服溶液与高锝[99mTc]酸钠注射液等放射性药物;东诚药业主要有尿素[14C]胶囊、锝[99mTc]标记显像剂、碘[1251]密封籽源、锝[99Tc]亚甲基二膦酸盐注射液、氟[18F]脱氧葡糖注射液与碘[131l]化钠口服液等放射性药物。

| 公司名称 |

药品名称 |

药品分类 |

适应症 |

| 中国同辐 |

碘[131]化钠口服溶液 |

诊断和治疗 |

适用于诊断和治疗甲状腺疾病及制备碘[131l]标记化合物 |

| 碘[125l]密封籽源 |

治疗 |

适用于像前列腺癌或不可手术的肿瘤的治疗、原发肿瘤切除后残余病灶的植入治疗;还可以治疗头部、颈部、肺、胰腺和中期前列腺的肿瘤治疗;也适用于经放射线外照射治疗残留的肿瘤以及复发的肿瘤 |

|

| 放射性碘[1251]化钠溶液 |

诊断 |

适用于制备碘[1251]各种标记化合物 |

|

| 来昔决南钧[153Sm]注射液 |

治疗 |

适用于患有成骨性骨转移,以及核素骨扫描显示有放射性浓聚灶病人的疼痛治疗 |

|

| 胶体磷[32P]酸铬注射液 |

治疗 |

适用于控制癌性胸腹水和某些恶性肿瘤的辅助治疗 |

|

| 磷[32P]酸钠盐口服溶液 |

治疗 |

适用于治疗真性红细胞增多症、原发性血小板增多症等疾病。并可制成外用敷贴治疗皮肤病等 |

|

| 高锝[99mTc]酸钠注射液 |

诊断 |

适用于甲状腺显像、脑显像、唾液腺显像、异位胃粘膜显像及制备含得99mTc]放射性药品 |

|

| 东诚药业 |

尿素[14C]胶囊 |

诊断 |

用于鉴别诊断胃幽门螺旋杆菌感染 |

| 锝[99mTc]标记显像剂 |

诊断 |

作为SPECT显像剂,用于骨骼显像、心脏灌注断层显像、甲状腺显像、局部脑血流断层显像、阿尔茨海默症等的早起疾病诊断。 |

|

| 碘[1251]密封籽源 |

治疗 |

对于浅表、胸腹腔内的肿瘤,如果其肿瘤为不能切除的、局部的、生长缓慢的、对放射线低度或中度敏感时,可试用本品进行治疗。本品也可适用于经放射线外照射治疗残留的肿瘤以及复发的肿瘤。 |

|

| 锝[99Tc]亚甲基二膦酸盐注射液 |

治疗 |

用于治疗类风湿性关节炎等自身免疫性疾病及骨科疾病 |

|

| 氟[18F]脱氧葡糖注射液 |

诊断 |

用于肿瘤、冠状动脉疾病及左心室功能不全的PET-CT显像,利用病灶异常糖代谢特点进行定位诊断与评估。 |

|

| 碘[131l]化钠口服液 |

治疗 |

主要用于诊断和治疗甲状腺疾病及制备碘[131l]化钠口服液标记的化合物 |

其中,在氟[18F]脱氧葡糖注射液、钼锝发生器、锝[99Tc]注射液、碘[131]化钠口服溶液等放射性药物方面,中国同辐具有明显优势,份额占比均在七成以上;而在碘[125l]密封籽源方面,东诚药业具备较大竞争优势,份额占比达29%,超过中国同辐。

另外,从两大龙头企业营收、净利润对比来看,2020年中国同辐实现营收42.74亿元、净利润6.26亿元;2020年东诚药业实现营收34.19亿元、净利润6.09亿元,总体来看中国同辐营收规模要大于东诚药业。

综上所述,我国放射性药物行业集中度较高,2021年随着《关于深化“证照分离”改革进一步激发市场主体发展活力的通知》以及《关于做好放射性药品生产经营企业审批和监管工作的通知》两大政策文件陆续颁布,对于放射性药物监管持续加强,行业壁垒再次提高,部分不合规企业加速出清,我国放射性药物行业集中度有望进一步提升。(shz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。