我国放射性药物行业发展总体经历三大阶段,自2007年后随着国民经济增长已进入快速发展阶段,至今已有六十余年历史,放射性药物的生产从化工厂走向了标准化的GMP,目前多数核素能国产化生产,医疗机构能自行制备多种单光子及正电子放射性药物,但相关技术与欧美等发达国家相比仍具有较大差距。

一、政策环境(P)

由于放射性药物本身危害性较大,因此近十年来我国为了促进放射性药物行业的健康发展,陆续制定出台了多项政策,整体基调为“严监管”。

2021年,《关于深化“证照分离”改革进一步激发市场主体发展活力的通知》以及《关于做好放射性药品生产经营企业审批和监管工作的通知》两大政策文件陆续颁布,对于放射性药物监管持续加强,将一步确保其研发、生产、销售等环节的安全与可追溯性,促进放射性药物行业进一步高质量发展,同时行业壁垒也将再次提高。

| 时间 |

政策规划 |

要点 |

| 2010年 |

《放射性物品运输安全管理条例》 |

生产、销售、使用或者处置放射性物品的单位,可以依照《中华人民共和国道路运输条例》,向道路运输管理机构申请非营业性道路危险货物运输资质。 |

| 《放射性物品运输安全许可管理办法》 |

自行运输本单位放射性物品的单位应当取得非营业性道路危险货物运输资质。 |

|

| 2014年 |

《放射性同位素与射线装置安全和防护条例》 |

生产、销售、使用放射性同位素和射线装置的单位,应当依照规定取得许可证。 |

| 《关于正电子类放射性药品委托生产监督管理有关事宜的通知》 |

委托方所在地省级食品药品监督管理部门负责委托生产的监督管理。受托方所在地省级食品药品监督管理部门应当对受托生产过程进行日常监管。必要时,委托方所在地省级食品药品监督管理部门也可以组织对受托方受托生产情况进行监督检查。对委托方和受托方的监督检查在《药品委托生产批件(正电子类放射性药品)》有效期内至少进行一次。发现企业存在违法违规行为的,应当按照《放射性药品管理办法》和《药品生产监督管理办法》等有关规定处理。 |

|

| 2017年 |

《国家基本医疗保险、工伤保险和生育保险药品目录(2017年版)》 |

新增包括得[99mTc]二颈丁二酸、碘[125l]密封籽源、氯化锶[89Sr]注射剂等10个品种的诊断用放射性药物。 |

| 《放射性药品管理办法》 |

开办放射性药品生产、经营企业,必须具备《药品管理法》规定的条件,符合国家有关放射性同位素安全和防护的规定与标准;开办放射性药品生产企业,经国务院国防科技工业主管部门审查同意,国务院药品监督管理部门审核批准后,由所在省、自治区、直辖市药品监督管理部门发给《放射性药品生产企业许可证》;开办放射性药品经营企业,经国务院药品监督管理部门审核并征求国务院国防科技工业主管部门意见后批准的,由所在省、自治区、直辖市药品监督管理部门发给《放射性药品经营企业许可证》;放射性药品的运输,按国家运输、邮政等部门制订的有关规定执行,严禁任何单位和个人随身携带放射性药品乘坐公共交通运输工具。 |

|

| 《放射性同位素与射线装置安全许可管理办法》 |

除医疗使用Ⅰ类放射源、制备正电子发射计算机断层扫描用放射性药物自用的单位外,生产放射性同位素、销售和使用Ⅰ类放射源、销售和使用I类射线装置的辐射工作单位的许可证,由国务院环境保护主管部门审批颁发。 |

|

| 2020年 |

《关于做好放射性药品生产经营企业审批工作的通知》 |

自2019年12月1日起,上海、广东、天津、福建、辽宁、浙江、河南、湖北、重庆、四川、陕西、海南、山东、江苏、广西

、河北、云南、黑龙江等自由贸易试验区(以下称自贸区)所在地的省级药品监管部门和地方国防科技工业管理部门负责实施自贸区内放射性药品生产和经营企业的审批工作。自贸区以外区域的放射性药品生产经营企业的审批工作,仍由国家药监局和国家国防科工局负责实施。 |

| 2021年5月19日 |

《关于深化“证照分离”改革进一步激发市场主体发展活力的通知》 |

其中明确提出,将放射性药品生产经营企业审批权限由国家药品监督管理局和国家国防科技工业局下放至省级药品监督管理部门和省级国防科技工业管理部门。自2021年7月1日起,放射性药品生产经营企业审批也需由所在地省级药品监督管理部门和省级国防科技工业管理部门组织实施。 |

| 2021年8月25日 |

《关于做好放射性药品生产经营企业审批和监管工作的通知》 |

各省级药品监督管理部门应当强化放射性药品生产经营企业的监督管理,落实日常监管责任,严守放射性药品质量和安全管理底线,发现违法违规行为,依照《药品管理法》《放射性药品管理办法》等有关规定处理。 |

二、经济环境(E)

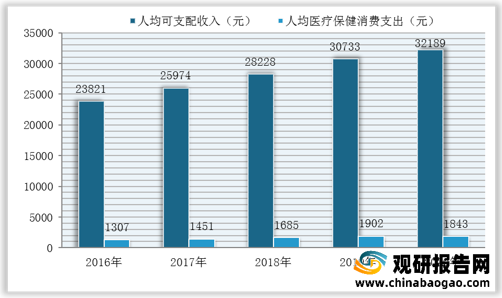

数据显示,近年来随着我国居民人均可支配收入逐年增加,居民人均医疗保健消费支出总体也实现增长,为放射性药物行业发展奠定良好经济基础。数据显示,截至2020年我国居民人均可支配收入为32189元,较上年增加1456元;居民人均医疗保健消费支出为1843元。

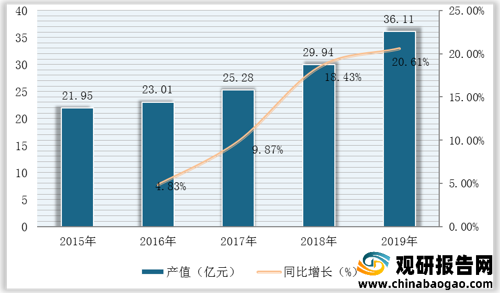

得益于国民经济快速发展,我国放射性药物产值也实现稳步增长,2019年已达36.11亿元,较上年增加6.17元,同比增长20.61%。

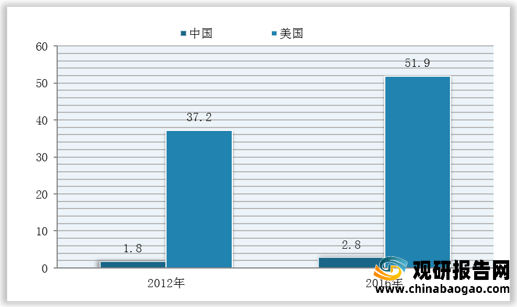

但从人均消费额来看,在人口基数大以及医保政策等因素影响下,当前我国人均放射性药物消费与美国仍存在较大差距,2016年我国为2.8元/人,而美国已达51.96元/人。

三、社会环境(S)

自“十二五”以来,我国人口总量保持低速平稳增长,同时老龄化程度不断提升。而老年人免疫力较低、各类疾病发病率高,是对放射性药物需求较大的群体。未来随着我国人口老龄化程度加深,放射性药物需求也将持续增长。

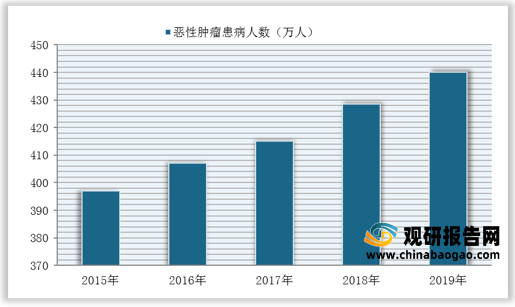

另一方面,受不良生活习惯和环境污染的影响,我国恶性肿瘤患病人数持续上升,2018年已达428.5万人,2019年约为**万人,而作为肿瘤诊疗的重要手段-放射性治疗已逐渐获得医疗机构与患者的认可,相应的放射性药物需求也将受益于此持续攀升。

四、技术环境(T)

经过六十余年的发展,我国放射性药物相关技术已取得长足进步,但与欧美等发达国家相比仍存在较大差距。从全球放射性药物使用情况来看,2017年全球放射性药物销售额达45亿美元,而我国占比仅8%,与中国经济体量严重不符。

尤其是在放射性药物的种类与批准上市的品种方面,其与国外差距更为明显。目前国内放射性药物的生产基本都靠进口,很大程度限制了国内的研究利用;国内企业仅提供18F-FDG一个正电子放射性药物,而美国市场可供应6种正电子放射性药物。

| 放射性药物技术 |

我国 |

国外 |

| 可提供正电子放射性药物 |

仅提供18F-FDG一个正电子放射性药物 |

美国市场可供应6种正电子放射性药物 |

| 在研临床显像剂 |

国内研究的数量和品种较多,但几乎都是学习、模仿的产品,缺少自主知识产权的新药,尽管肿瘤诊断剂 68 Ga-exendin-4和肿瘤治疗剂 177 Lu-EB-PSMA-617在国内首先报道,但也是与国外合作的产品。 |

美国已上市了3个Aβ淀粉样斑块显像剂 |

| 正电子PET可使用药物 |

目前正电子PET的唯一官方可以使用的药物为氟18脱氧葡萄糖,18F-FDG。其他的类似于68Ga-奥曲肽等,都还属于临床试验中。 |

90Y和177Lu等药物在欧洲已经长时间被使用治疗于复发淋巴瘤,以及转移性前列腺癌 |

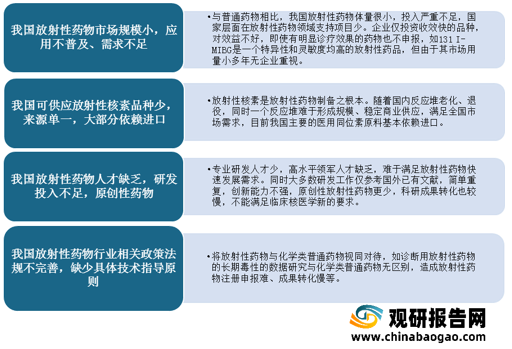

究其背后的原因,主要有以下内容:其一,我国放射性药物市场规模小,应用不普及、需求不足;其二,我国可供应放射性核素品种少,来源单一,大部分依赖进口;其三,我国放射性药物人才缺乏,研发投入不足,原创性药物少;其四,我国放射性药物行业相关政策法规不完善,缺少具体技术指导原则。

未来为促进放射性药物行业快速发展,技术不断取得进步以此提高自身竞争力,国家以及相关企业还需从加强基础放射性药物化学的研究、加强后备人才培养力度、整合放射性行业核心研发资源、优化完善放射性药品注册审批及行业监管的法规等方面着手。

资料来源:观研天下整理(shz)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。