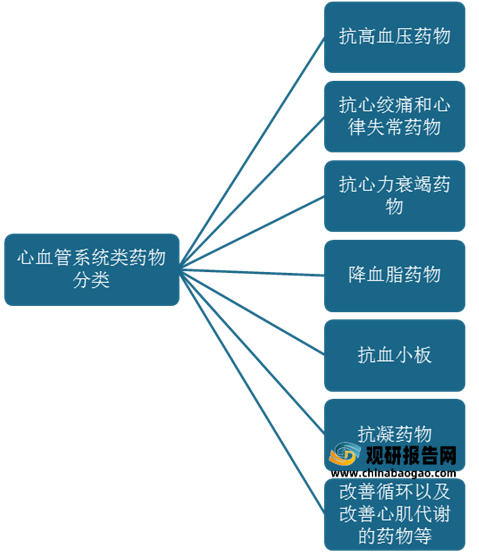

心血管系统类药物主要是指用于治疗心血管疾病类的药物,分类众多,主要有抗高血压药物,抗心绞痛和心律失常药物,抗心力衰竭药物,降血脂药物、抗血小板、抗凝药物,改善循环以及改善心肌代谢的药物等几大类。

心血管疾病是心脏血管和脑血管疾病的统称,属于病程长、且通常情况下发展缓慢的疾病,一般是由于高脂血症、血液黏稠、动脉粥样硬化、高血压等所导致的心脏、大脑及全身组织发生的缺血性或出血性疾病。

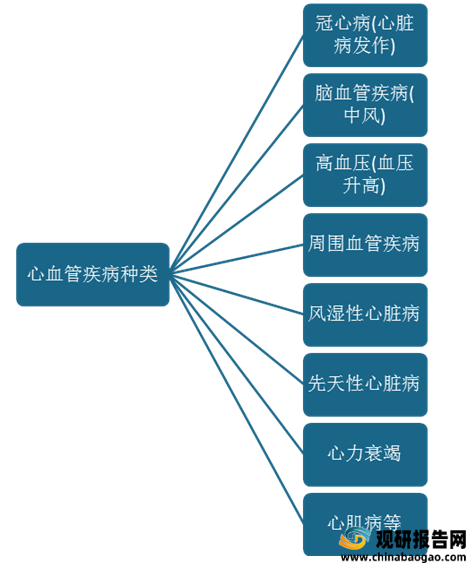

心血管疾病具有发病率、病死率、致残率高,而知晓率、治疗率、控制率低的“三高三低”的特点,是全球范围内致死率较高的非传染性疾病,也是影响人群健康较为广泛的疾病。目前心血管疾病包括冠心病(心脏病发作)、脑血管疾病(中风)、高血压(血压升高)、周围血管疾病、风湿性心脏病、先天性心脏病、心力衰竭以及心肌病等。

心血管疾病是严重影响人们身体健康的疾病,尤其在中老年人,是导致死亡的常见原因之一。近年来我国心血管疾病患者人数不断增加。根据报告显示,当前我国心血管疾病现患人数已至3.3亿人。但患者知晓率、治疗率、控制率却仍处于较低水平,使得我国因心血管疾病死亡人数也不容小觑,同时现阶段大多数心血管疾病仍无法完全治愈需要持续服药的需求。由此可见我国心血管疾病类药物市场仍有很大的发展空间。

以高血压为例,作为最常见的慢性非传染性疾病,高血压容易引起脑卒中、心脏病、肾功能衰竭、外周血管病等多种并发症,已经严重影响到居民的生命健康及安全。而根据最新发布的第七次全国人口普查结果,我国人口老龄化程度进一步加深,随之而来的是糖尿病、高血压等老年慢性病、常见病的患病率攀升。有数据显示,我国高血压患病人数已达到3.5亿人左右,且患病群体年轻化趋势越来越明显。庞大的高血压患病人群,为我国抗高血压药物市场发展提供了广阔的空间。

冠心病患者方面,有数据显示,目前我国冠心病患者有 1,100 万例,且冠心病死亡率逐年上升。具体来看,冠心病患病率城市高于农村,但死亡率农村高于城市,已成为城乡居民致残、致死的主要原因之一。以2019年的数据为例,城市心脏病粗死亡率为 148.51 例/十万 人,农村心脏病粗死亡率为 164.66 例/十万人。由此可见,未来我国冠心病药物市场也有着较大的发展。

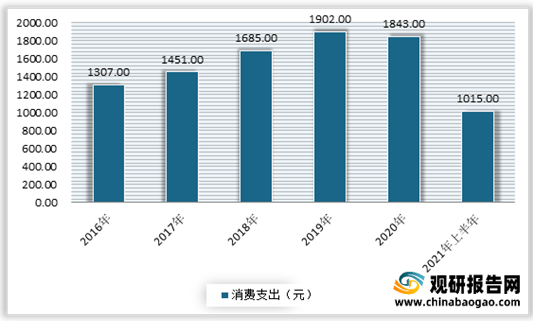

与此同时,随着居民对健康意识的不断重视,以及居民可支配收入的增长,在医疗领域支出也在逐年增长。根据数据显示,2021年上半年我国人均医疗保健消费支出1015元,增长19.7%,占人均消费支出的比重为8.8%。

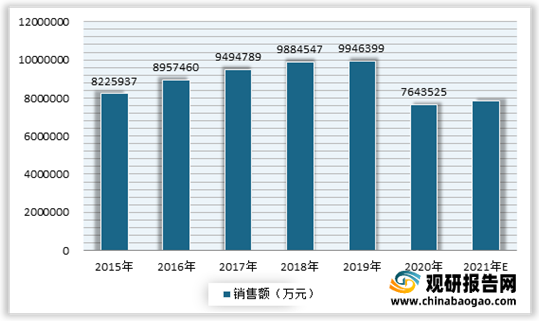

在上述背景下,我国公立医院心血管系统类药物市场不断增长。虽然进入2020年,受国家执行带量采购致部分心血管系统类药物销售价格降低所致市场规模下降。但预计后续随着人口老龄化的加速以及心血管疾病患病人数的增长,我国心血管系统类药物用药需求将有所提升,从而带动市场的发展。根据数据显示,2020年我国公立医院心血管系统类药物销售额为7643525万元,预计2021年市场规模将在**万元左右。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

心血管系统类药物分类

资料来源:观研天下整理

心血管疾病是心脏血管和脑血管疾病的统称,属于病程长、且通常情况下发展缓慢的疾病,一般是由于高脂血症、血液黏稠、动脉粥样硬化、高血压等所导致的心脏、大脑及全身组织发生的缺血性或出血性疾病。

心血管疾病具有发病率、病死率、致残率高,而知晓率、治疗率、控制率低的“三高三低”的特点,是全球范围内致死率较高的非传染性疾病,也是影响人群健康较为广泛的疾病。目前心血管疾病包括冠心病(心脏病发作)、脑血管疾病(中风)、高血压(血压升高)、周围血管疾病、风湿性心脏病、先天性心脏病、心力衰竭以及心肌病等。

心血管疾病种类

资料来源:观研天下整理

心血管疾病是严重影响人们身体健康的疾病,尤其在中老年人,是导致死亡的常见原因之一。近年来我国心血管疾病患者人数不断增加。根据报告显示,当前我国心血管疾病现患人数已至3.3亿人。但患者知晓率、治疗率、控制率却仍处于较低水平,使得我国因心血管疾病死亡人数也不容小觑,同时现阶段大多数心血管疾病仍无法完全治愈需要持续服药的需求。由此可见我国心血管疾病类药物市场仍有很大的发展空间。

以高血压为例,作为最常见的慢性非传染性疾病,高血压容易引起脑卒中、心脏病、肾功能衰竭、外周血管病等多种并发症,已经严重影响到居民的生命健康及安全。而根据最新发布的第七次全国人口普查结果,我国人口老龄化程度进一步加深,随之而来的是糖尿病、高血压等老年慢性病、常见病的患病率攀升。有数据显示,我国高血压患病人数已达到3.5亿人左右,且患病群体年轻化趋势越来越明显。庞大的高血压患病人群,为我国抗高血压药物市场发展提供了广阔的空间。

冠心病患者方面,有数据显示,目前我国冠心病患者有 1,100 万例,且冠心病死亡率逐年上升。具体来看,冠心病患病率城市高于农村,但死亡率农村高于城市,已成为城乡居民致残、致死的主要原因之一。以2019年的数据为例,城市心脏病粗死亡率为 148.51 例/十万 人,农村心脏病粗死亡率为 164.66 例/十万人。由此可见,未来我国冠心病药物市场也有着较大的发展。

与此同时,随着居民对健康意识的不断重视,以及居民可支配收入的增长,在医疗领域支出也在逐年增长。根据数据显示,2021年上半年我国人均医疗保健消费支出1015元,增长19.7%,占人均消费支出的比重为8.8%。

2016-2021年上半年我国人均医疗保健消费支出情况

数据来源:国家统计局

在上述背景下,我国公立医院心血管系统类药物市场不断增长。虽然进入2020年,受国家执行带量采购致部分心血管系统类药物销售价格降低所致市场规模下降。但预计后续随着人口老龄化的加速以及心血管疾病患病人数的增长,我国心血管系统类药物用药需求将有所提升,从而带动市场的发展。根据数据显示,2020年我国公立医院心血管系统类药物销售额为7643525万元,预计2021年市场规模将在**万元左右。

2015-2021年我国公立医院心血管系统类药物销售额预测情况

数据来源:观研天下整理(WW)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。