近年来国务院办公厅、国家卫健委、科技部、发改委、卫生部、国家药监局等政府主管部门多次出台相关政策以促进国家骨科植入医疗器械行业的快速健康发展,特别是在加强国产医疗器械企业的做大做强等方面。例如2020年1月,国家卫健委办公厅在《关于印发第一批国家高值医用耗材重点治理清单的通知》,提出加强高值医用耗材规范化管理,列示18项第一批国家高值医用耗材重点治理清单,包括脊柱椎体间固定/置换系统、髋关节假体、单/多部件金属骨固定器械及附件等。

| 时间 |

发布机构 |

政策名称 |

主要内容 |

| 2020年1月 |

国家卫健委办公厅 |

《关于印发第一批国家高值医用耗材重点治理清单的通知》 |

加强高值医用耗材规范化管理,列示18项第一批国家高值医用耗材重点治理清单,包括脊柱椎体间固定/置换系统、髋关节假体、单/多部件金属骨固定器械及附件等 |

| 2019年10月 |

国家医疗保障局 |

《关于印发疾病诊断相关分组(DRG)付费国家试点技术规范和分组方案的通知》 |

对DRG的基本原理、适用范围、名词定义,以及数据要求、数据质控、标准化上传规范、分组策略与原则、权重与费率确定方法等进行了规范;同时明确了国家医疗保障疾病诊断相关分组是全国医疗保障部门开展DRG付费工作的统一标准 |

| 2019年7月 |

国务院办公厅 |

《关于印发治理高值医用耗材改革方案的通知》 |

聚焦高值医用耗材价格虚高、过度使用等重点问题,推进改革;对于临床用量较大、采购金额较高、临床使用较成熟、多家企业生产的高值医用耗材,按类别探索集中采购,鼓励医疗机构联合开展带量谈判采购,积极探索跨省联盟采购 |

| 2019年5月 |

国务院办公厅 |

《深化医药卫生体制改革2019年重点工作任务》 |

持续推进国家组织药品集中采购和使用试点、推进高值医用耗材改革、巩固完善国家基本药物制度 |

| 2018年8月 |

国务院办公厅 |

《深化医药卫生体制改革2018年下半年重点工作任务》 |

由药监局、卫健委、医保局负责推进医疗器械国产化,促进创新产品应用推广,国产医疗器械的进口替代步伐有望进一步加快 |

| 2018年3月 |

国家卫计委等六部门 |

《关于巩固破除以药补医成 果持续深化公立医院综合改革的通知》 |

持续深化药品耗材领域改革,实行高值医用耗材分类集中采购,逐步推行高值医用耗材购销“两票制” |

| 2017年10月 |

国务院 |

《关于深化审评审批制度改革鼓励药品医疗器械创新的意见》 |

旨在促进药品医疗器械产业结构调整和技术创新,提高产业竞争力,满足公众临床需要;对改革临床试验管理、加快上市审评审批、促进药品创新和仿制药发展、加强药品医疗器械全生命周期管理、提升技术支持能力、加强组织实施等提出了意见 |

| 2017年5月 |

国务院办公厅 |

《关于支持社会力量提供多层次多样化医疗服务的意见》 |

推动企业提高创新、研发能力,实现药品医疗器械质量达到或接近国际先进水平,更好支持多层次多样化医疗服务发展;支持自主知识产权药品、医疗器械和其他相关健康产品的研制应用 |

| 2017年5月 |

科技部办公厅 |

《“十三五”医疗器械科技创新专项规划》 |

提出在骨科修复与植入材料及器械领域,重点开发具有国际领先水平的可承载骨诱导修复材料,可吸收骨固定产品,高耐磨、长耐久新型人工髋、人工膝及人工椎间盘等产品 |

| 2017年1月 |

发改委等 |

《战略性新兴产业重点产品和服务指导目录

》(2016版) |

明确认定髋/膝/肩等人工关节假体、骨诱导人工骨、人工骨/金属骨固定材料、人工椎间盘等骨科植入材料为战略新兴产业重点产品 |

| 2016年12月 |

国务院 |

《关于印发“十三五”深化医药卫生体制改革规划的通知》 |

开展高值医用耗材、检验检测试剂、大型医疗设备集中采购。规范和推进高值医用耗材集中采购,统一高值医用耗材编码标准,区别不同情况推行高值医用耗材招标采购、谈判采购、直接挂网采购等方式,确保高值医用耗材采购各环节在阳光下运行 |

| 2016年11月 |

国务院 |

《国务院深化医药卫生体制改革领导小组关于进一步推广深化医药卫生体制改革经验的若干意见》 |

实行医用耗材阳光采购,开展高值医用耗材、检验检测试剂和大型医疗设备集中采购 |

| 2016年10月 |

工信部、国家发改委、药监局等 |

《医药工业发展规划指南》 |

鼓励发展医疗器械知名品牌;大力发展高性能医疗器械等领域 |

| 2016年3月 |

国务院 |

《关于促进医药产业健康发展的指导意见》 |

鼓励国产医疗器械企业加强技术创新,提高核心竞争力;明确提出发展人工关节和脊柱等高端植介入产品,加快医疗器械转型升级 |

| 2015年3月 |

全国两会《政府工作报告》 |

“ 中国制造2025” |

提出重点扶持10大产业领域,其中第十大领域为生物医药及高性能医疗器械;指出提高医疗器械的创新能力和产业化水平 |

| 2013年9月 |

国务院 |

《关于促进健康服务业发展的若干意见》 |

支持医疗器械、新型生物医药材料研发和产业化;加大政策支持力度,提高具有自主知识产权的医学设备、材料的国内市场占有率和国际竞争力 |

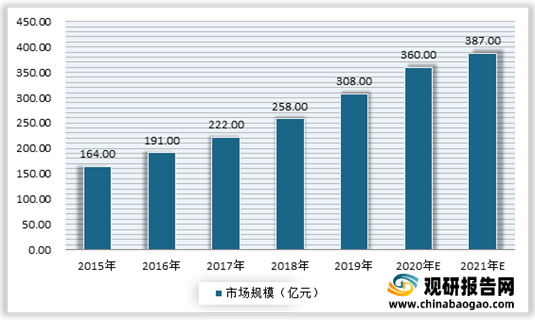

受益于政策利好,居民消费能提的提升以及所带来的医疗需求的增长,我国骨科植入性医疗器械市场不断发展。根据数据显示,2019年我国骨科植入性医疗器械市场规模为308亿元,初步估算2020年市场规模在360亿元左右,并预计2021年将达到387亿元左右。

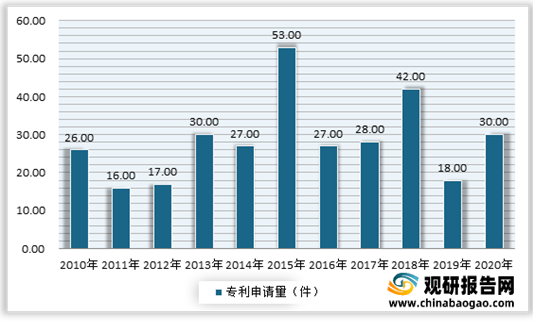

与此同时,自2010年以来,我国骨科植入医疗器械行业相关发明专利技术申请量与公开量方面总体呈波动态势。根据数据显示,2020年我国骨科植入医疗器械行业相关发明专利技术申请量为30件,较2019年增长了12件。截止到2021年3月,我国骨科植入医疗器械行业相关专利申请数量与公开量均为398件。

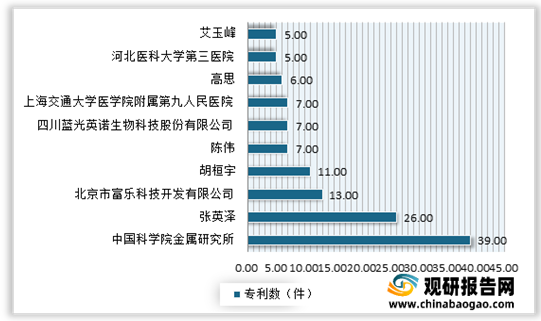

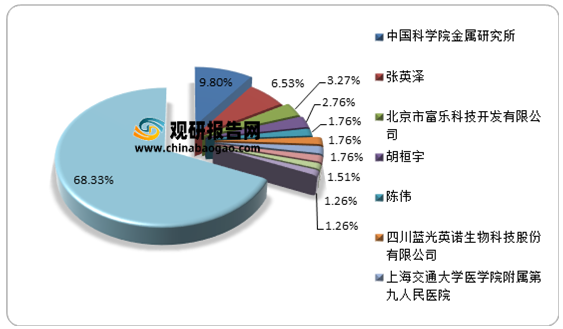

从我国骨科植入医疗器械相关专利技术申请人构成来看,截至到2021年3月。“中国科学院金属研究所”、“张英泽”、 “北京市富乐科技开发有限公司”、“高思”、“四川蓝光英诺生物科技股份有限公司”、“陈伟”、“胡桓宇” 、 “河北医科大学第三医院”、“艾玉峰”是我国前十位专利申请人。其中“中国科学院金属研究所”申请的专利最多,达到39项,占比9.8%;其次为“张英泽”排名第二,其申请专利技术为26项,占比6.53%。

从我国骨科植入医疗器械技术发明专利申请分布来看,“A61B 诊断;外科;鉴定”、 “A61L 材料或消毒的一般方法或装置;空气的灭菌、消毒或除臭;绷带、敷料、吸收垫或外科用品的化学方面”、 “A61F 可植入血管内的滤器;假体;为人体管状结构提供开口、或防止其塌陷的装置,例如支架”是我国发明专利前三的技术。其中,“A61B 诊断;外科;鉴定” 领域的专利申请最多的,有173项,占比43.47%。

而预计未来受益于我国庞大的人口基数、社会老龄化率不断提升以及需求不断上涨,我国骨科植入性医疗器械市场规模仍将保持增长。而随着市场需求的增长,资本也将加速布局,加快对骨科植入性医疗器械相关技术的研发,专利申请量也将有所增长。

根据最新数据显示,2020年我国总人口达到14.1亿人,约占全球总人口的18%,仍然是世界第一人口大国。其中60岁及以上人口有2.6亿人;其中65岁及以上人口1.9亿人,占比13.5%。可见我国骨科植入性医疗器械市场有着广阔的潜在需求。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。