| 类型 |

具体情况 |

| 脑血管病 |

包括脑梗死、脑出血、脑供血不足、短暂性脑缺血发作等。 |

| 脊髓病变 |

比如急性脊髓炎、脊髓灰质炎、脊髓空洞等。 |

| 中枢神经系感染 |

比如脑炎、脑膜炎等。 |

| 周围神经病变 |

比如坐骨神经损伤、面神经麻痹、格林-巴利综合征等 |

| 运动障碍性疾病 |

比如帕金森病、小舞蹈病、肝豆状核变性。 |

| 癫痫 |

- |

| 神经系统变性疾病 |

比如运动神经元病、阿尔茨海默病、痴呆。 |

| 神经系统遗传性疾病 |

比如神经皮肤综合征、脊髓小脑性共济失调。 |

| 神经系统发育异常性疾病 |

比如先天性脑积水、脑性瘫痪。 |

| 自主神经系统疾病 |

比如自主神经功能不全。 |

1、神经系统疾病患者数量持续上升

近年来我国神经系统疾病患者数量持续上升。以帕金森病为例,在我国65岁以上人群发病率为1.7%;而随着老龄化加剧,帕金森病患者的发病率及患病率逐年增加,到目前我国是帕金森病患者人数最多的国家。根据数据显示,2020年我国65岁及以上人口为1.9亿人,占总人口的13.5%。

与此同时,老年痴呆患者人数也不容小觑。有数据显示,目前我国老年人的中有超过1.8亿老年人患有慢性病,60岁及以上老年人中老年痴呆患者约有1507万。可见在此背景下,我国神经系统药物有着广阔的市场需求。

2、消费能力不断提升

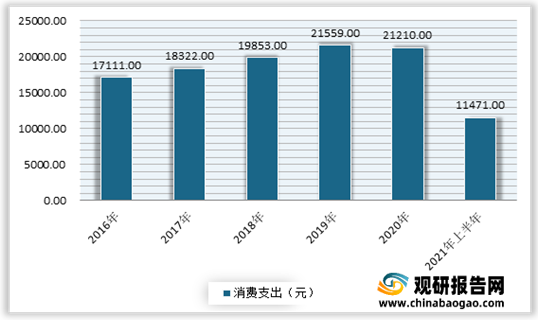

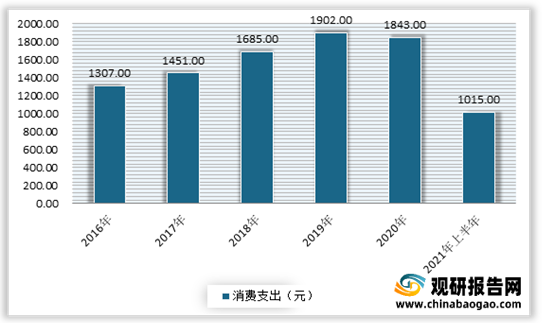

随着居民对健康意识的不断重视,以及居民可支配收入的增长,在神经系统药物相关支出也在逐年增长。根据数据显示,2021年上半年我国居民人均可支配收入17642元,比上年同期名义增长12.6%;居民人均消费支出11471元,比上年同期名义增长18.0%。其中人均医疗保健消费支出1015元,增长19.7%,占人均消费支出的比重为8.8%。

3、市场规模逐年增长

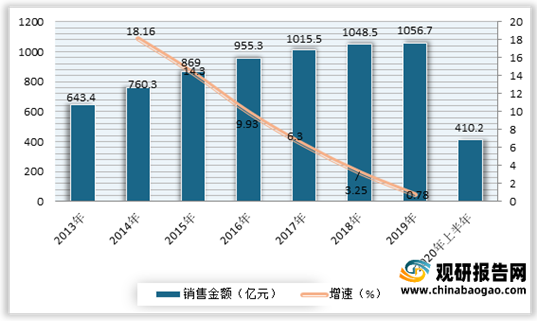

而受益于随着患者人数增加、人均可支配收入增加、以及中枢神经系统药物适应症扩大等因素影响,近年来我国中枢神经系统医药市场呈现逐年增长的趋势。根据数据显示,2019年,公立医院神经系统销售额约为1056.7亿元,同比上升0.78%。2020年上半年,公立医院神经系统药物销售金额为410.2亿元。

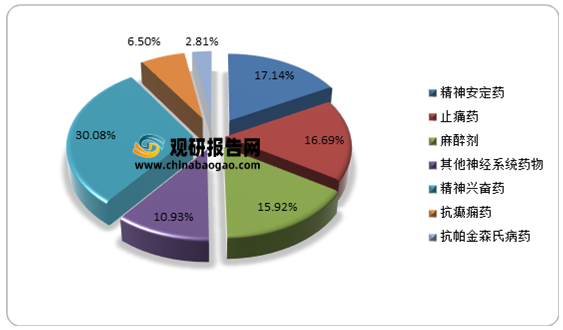

4、精神兴奋药占据着较大的市场

从细分产品来看,精神兴奋药占据较大的市场。以2020年上半年数据为例,精神兴奋药销售额占公立医院神经系统药物总体30.08%,占据市场第一;其次为精神安定药,其销售额占总体的17.14%。

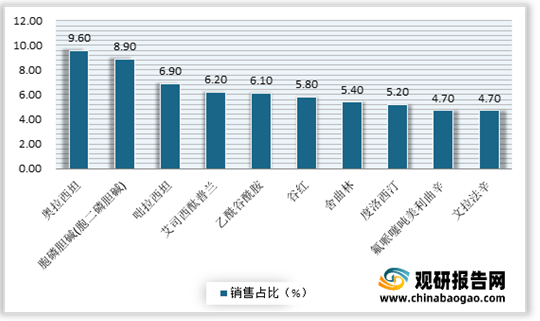

具体来看,精神兴奋药是公立医院神经系统药物中规模占比较大的亚类产品。目前我国公立医院精神兴奋药主要有奥拉西坦、胞磷胆碱(胞二磷胆碱)、咄拉西坦、艾司西酞普兰、乙酰谷酰胺、谷红、舍曲林、度洛西汀、氟哌噻吨美利曲辛、文拉法辛等产品。数据显示,2020年上半年,我国公立医院精神兴奋药的购药金额达到123.38亿元。其中奥拉西坦用药规模最大,市场占比达到9.59%。

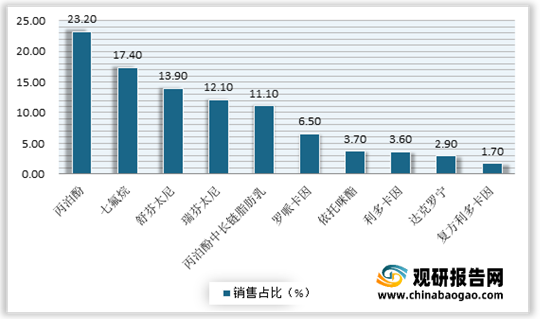

麻醉剂方面,由于药品具有的特殊性,属于严格监管的产品,主要在医疗机构使用。目前公立医院麻醉剂主要有丙泊酚、七氟烷、舒芬太尼、瑞芬太尼、丙泊酚中长链脂肪乳、罗哌卡因、依托咪酯、利多卡因、达克罗宁、复方利多卡因等产品;其中丙泊酚应用最为广泛。数据显示,2020年上半年,我国公立医院麻醉剂的市场规模为65.29亿元。其中丙泊酚市场份额占比为23.19%;其次为七氟烷,市场份额占比为17.38%。

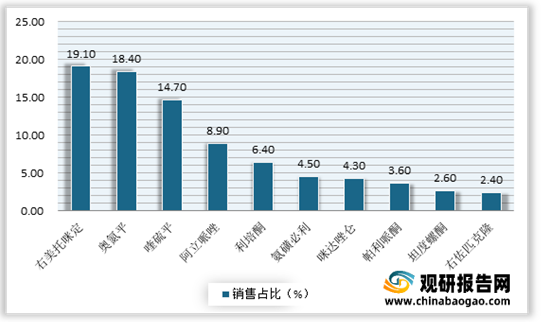

精神安定类药物方面,近年随着精神疾病发病率提高,市场规模呈逐年上升趋势。目前精神安定类药物主要有右美托咪定、奥氮平、喹硫平、阿立哌唑、利培酮、氨磺必利、咪达唑仑、帕利哌酮、坦度螺酮、右佐匹克隆等产品;其中右美托咪定应用最为广泛。数据显示,2020年上半年,公立医院精神安定类药物的销售金额达到70.29亿元。其中右美托咪定的市场份额最大,占比为19.12%。

近年来随着神经药物市场的不断扩大,越来越多药企也开始布局该市场。但与其他药物相比,中枢神经系统药物在资金、研发、人才、技术等方面进入壁垒更高,因此具有中枢神经系统药物研发及生产能力的企业数量比较少。目前神经系统药物市场主要已有辉瑞、百健艾迪、诺华、大冢、梯瓦、华北制药、哈药股份、恩华药业等一批优秀企业。

| 企业 |

相关情况 |

| 辉瑞 |

辉瑞部位于美国纽约,是一家以科学为基础的、创新的、以患者为先的生物制药公司。扎根中国30余年,辉瑞已成为在华主要的外资制药公司之一。目前辉瑞在中国业务覆盖全国300余个城市,并在华上市了五大领域的高品质的创新药物,包括肿瘤、疫苗、抗感染、炎症与免疫、罕见病等多个领域的处方药和疫苗。2021年第二季度销售额为233.12亿美元,同比增长27.1%;净利润为62.78亿美元,同比增长73.1%。其中制药业务销售额125.99亿美元,同比增长17.2%。 |

| 百健艾迪 |

百健艾迪是美国一家专门从事药物神经系统疾病,自身免疫性疾病的生物技术公司。百健艾迪是历史最久的生物技术公司之一。 |

| 恩华药业 |

我国唯一一家中枢神经系统药物研发和生产企业。2019年,恩华药业实现营业总收入约41.49亿元,同比增长7.55%;实现利润总额约为7.66亿元,同比增长25.97%,归属于上市公司股东的净利润约为6.63亿元,同比增长26.32%。主要包括抗抑郁类药物、抗精神分裂类药物、抗躁狂症类药物三种。 |

| 诺华 |

诺华是世界三大药企之一,总部设在瑞士巴塞尔,拥有多元化的业务组合,涵盖创新专利药、眼科保健、非专利药、消费者保健和疫苗及诊断等多个领域,并在所有领域处于世界领先位置。2021年二季度净营收为129.56亿美元,上年同期为113.47亿美元,同比增长14%。净利润为28.95亿美元,上年同期为18.67亿美元,同比增长55%。其中,创新药物净营收为105.59亿美元,同比增长15%。 |

| 大冢 |

大冢制药有限公司是由中国医药工业公司和日本大冢制药株式会社于1981年共同投资兴建的中日两国间第一家合资制药企业,也是中国第一家中外合资制药企业·是国内通过国家GMP认证的第一批企业。2021年上半年当期营收7188亿日元,上年同期为6954亿日元。当期营业利润1112亿日元,上年同期为1180亿日元。当期净利润914亿日元,上年同期为868亿日元。其中,制药业务营收4725亿日元(约43亿美元)。 大冢制药于2021年8月宣布其抗精神病药物Rexulti(brexpiprazole,依匹哌唑)口腔崩解(OD)片剂已获得日本监管部门的批准。除了现有的常规片剂(Rexulti 1mg、2mg),Rexulti

OD(0.5mg、1mg、2mg)片剂的上市将提供一种新的选择。 |

| 梯瓦 |

梯瓦制药工业有限公司是一家总部位于以色列的全球性医药公司,致力于开发及生产优质的非专利药物、创新的专科药物及活性药物成分;是全球药业领袖及世界最大的非专利药物生产商之一。2021年第二季度季度净营收39.1亿美元,上年同期为38.7亿美元。季度净利润2.07亿美元,上年同期为1.4亿美元。 |

| 哈药股份 |

哈药股份产品主要聚焦抗感染、心脑血管、感冒药、消化系统、抗肿瘤药以及营养补充剂等治疗领域。受省级医保增补清退、抗菌药物辅助用药受限、DRG试点范围扩大、带量采购等政策影响,公司在医院市场的销售面临一定的限制,部分药品面临新一轮的降价压力。 面对这种形势,哈药股份已在变革自身的销售渠道。2021年公司拓展新渠道,夯实新业务,梳理线上销售渠道,提升公司销售业绩。数据显示,2021年上半年,公司销售费用达到5.95亿元,同比增加49.11%。 |

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。