1、产业链模型原理介绍

产业链是一个包含价值链、企业链、供需链和空间链四个维度的概念。这四个维度在相互对接的均衡过程中形成了产业链这种“对接机制”是产业链形成的内模式,作为一种客观规律,它像一只“无形之手”调控着产业链的形成。

产业链的本质是用于描述一个具有某种内在联系的企业群结构,它是一个相对宏观的概念,存在两维属性:结构属性和价值属性。产业链中大量存在着上下游关系和相互价值的交换,上游环节向下游环节输送产品或服务,下游环节向上游环节反馈信息。

参考观研天下发布《2018年中国疫苗行业分析报告-市场深度分析与发展前景研究》

随着技术的发展,迂回生产程度的提高,生产过程划分为一系列有关联的生产环节。分工与交易的复杂化对使得在经济中通过什么样的形式联结不同的分工与交易活动成为日益突出的问题。企业组织结构随分工的发展而呈递增式增加。因此,搜寻一种企业组织结构以节省交易费用并进一步促进分工的潜力,相对于生产中的潜力会大大增加。企业难以应付越来越复杂的分工与交易活动,不得不依靠企业间的相互关联,这种搜寻最佳企业组织结构的动力与实践就成为产业链形成的条件。

产业链形成模式示意图

资料来源:观研天下数据中心整理

如图所示,产业链的形成首先是由社会分工引起的,在交易机制的作用下不断引起产业链组织的深化。在产业链图中,C1、C2、C3表示社会分工的程度,其中,C3>C2>C1表示社会分工程度的不断加深;A1、A2、A3表示市场交易的程度,A3>A2>A1表示市场交易程度的不断加深;B1、B2、B3表示产业链的发展程度,其中,B3>B2>B1表示产业链条的不断延伸和产业链形式的日益复杂化。三个坐标相交的原点0,表示既无社会分工也无市场交易更无产业链产生的初始状态。

从C1点开始,而不是从坐标原点开始,意味着社会分工是市场交易的起点,也是产业链产生的起点社会分工C1的存在促进了市场交易程度A1的产生,在A1作用下,需要B1的产业链形式与它对接B1这种产业链形式的产生又促进了社会分工的进一步发展,于是,社会分工就从C1演化到C2。

相应地,在C2的作用下,市场交易程度从A1发展到A2,A2又促进了产业链形式从B1发展到B2。接着,按照同样的原理,B2促使C2发展到C3,C3又促使A2发展到A3,A3又促使产业链从B2发展到B3……如此周而复始,使产业链不断形成发展。

产业链形成的原因在于产业价值的实现和创造产业链是产业价值实现和增值的根本途径。任何产品只有通过最终消费才能实现,否则所有中间产品的生产就不能实现。同时,产业链也体现了产业价值的分割。随着产业链的发展,产业价值由在不同部门间的分割转变为在不同产业链节点上的分割产业链也是为了创造产业价值最大化,它的本质是体现“1+1>2”的价值增值效应。

这种增值往往来自产业链的乘数效应,它是指产业链中的某一个节点的效益发生变化时,会导致产业链中的其他关联产业相应地发生倍增效应产业链价值创造的内在要求是:生产效率≥内部企业生产效率之和(协作乘数效应);同时,交易成本≤内部企业间的交易成本之和(分工的网络效应)。企业间的关系也能够创造价值。价值链创造的价值取决于该链中企业间的投资。不同企业间的关系将影响它们的投资,并进而影响被创造的价值。通过鼓励企业做出只有在关系持续情况下才有意义的投资,关系就可以创造出价值来。

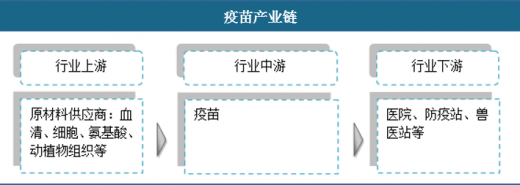

2、疫苗行业产业链条分析

疫苗产业上游主要是相关原材料供应商,常见的包括血清、细胞、动植物组织等。下游则是疫苗采购单位,如防疫站、兽医站等机构。

疫苗产业链

资料来源:公开资料整理

3、中国疫苗行业产业链环节分析

(1)上游产业

2017年,Nature自然科研发表文章“中国科学家与假冒试剂的秘密战争”刷爆朋友圈。造假的手段千万种,比如抗体的造假手段包括直接造假(根本不知道瓶子里装的是什么)、用分子量接近的廉价抗体冒充、稀释抗体,一份稀释成5份(最为严重的现象,导致效价降低)。

来自澳大利亚的Ausbian胎牛血清,以其“精选内毒素极低,产量大于1600瓶(500毫升)的血清批次,满足干细胞、基因敲除、原代培养、细胞典藏、长期传代等各类细胞的培养要求;完整的检测报告,及灭病毒服务,为各类临床相关项目的申报提供完整支持”核心优势迅速占领国内血清市场,堪称有口皆碑。

Ausbian血清目前在中国市场主要为澳洲血源的产品,广泛应用于中科院,医科院,军科院,细胞库,北大,清华,复旦,浙大等科研院所及大学的重点细胞实验室。

氨基酸是含氨基和羧基的一类有机化合物的统称,是构成蛋白质大分子的基础结构,几乎一切生命活动都与之有关。氨基酸在饲料、食品、医药工业以及人类健康、保健、化妆品行业等方面发挥着越来越广泛的作用。

众所周知,发酵产品中诸如赖氨酸、谷氨酸等是以玉米淀粉或淀粉糖为原料经发酵法制得,是玉米淀粉产业链上增值较大的产品。

几十年来,我国氨基酸行业从无到有、从小到大已经有了很大的发展。其中,发展较快的品种有谷氨酸、赖氨酸、苏氨酸、蛋氨酸和色氨酸等。前3种氨基酸的产量不但占国内氨基酸总产量的90%以上,而且,它们的产量还保持着世界第一。“十二五”初期,这些产品产能持续扩张。谷氨酸是目前我国生产量最大的氨基酸品种,主要以谷氨酸钠(商品名味精)的形式为食品增鲜剂存在,2012年达到产量高峰;赖氨酸2013年达到产量高峰,比2010年产量增长近3倍;苏氨酸产能也持续扩大,使这些产品市场竞争十分激烈,但随着市场需求的变化,小品种氨基酸产量增加了1倍多。

近几年,由于氨基酸市场竞争的不断加剧,加之生产成本持续上涨,环保压力增大,产品利润空间小等原因,导致生产管理水平较低、经营管理不善的一些企业停产、转产,使得氨基酸行业集中度不断提高。2010年前,我国谷氨酸发酵生产企业40余家,大多产品单一、生产规模和水平差距较大。目前,全国有10余家以谷氨酸发酵为主的生产企业,且具备了一定的生产规模,形成了各具特色的生产及经营方式,成为了综合型、多品种、具有国际竞争力的大型现代化企业。味精(谷氨酸钠)产能最大的前3家企业占全国总产量的80%以上。赖氨酸发酵生产企业从2010年以前的不足10家,增加到现在的近20家,且企业规模都在向年产量20万吨以上发展,产量最大的前5家企业占全国总产量的70%。

目前,全世界氨基酸总产量600多万吨。我国氨基酸的产量已达400万吨左右,已成为氨基酸生产大国。与国际氨基酸行业相比,我国氨基酸行业存在着产品单一、高端产品有限;研发水平较弱、技术水平有待提高;资源综合利用率低、产业链亟待延伸等问题。要保持我国氨基酸行业持续健康发展,必须研发新的氨基酸产品,延长产业链,生产高附加值氨基酸。同时,还应不断培育新菌种,提高产酸率;完善现有的工艺技术,提高生产效率和水平;研发和采用新的装备以提高生产效率。

(2)下游产业

2017年,全国卫生计生系统贯彻落实党中央、国务院决策部署,积极推进健康中国建设,深化医改取得重大阶段性成效,公共卫生、疾病防控、医疗卫生服务能力逐步提升,生育服务管理、中医药等工作得到加强,综合监督水平不断提升,城乡居民健康水平持续提高。从2016年到2017年,居民人均预期寿命由76.5岁提高到76.7岁,孕产妇死亡率从19.9/10万下降到19.6/10万,婴儿死亡率从7.5‰下降到6.8‰。

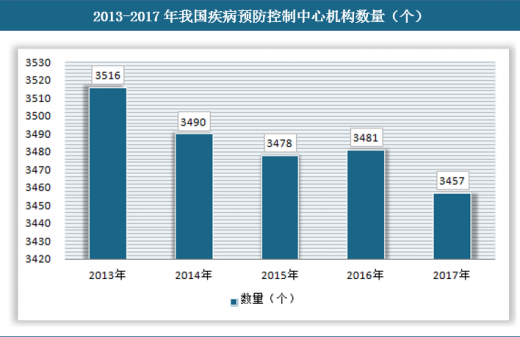

专业公共卫生机构中,疾病预防控制中心3457个,总的机构人员数为19.1万人,其中:省级31个、市(地)级412个、县(区、县级市)级2773个。

2013-2017年我国疾病预防控制中心机构数量(个)

资料来源:观研天下数据中心整理

2017年,全国甲乙类传染病共报告发病306.4万例,死亡19642人。报告发病数居前5位的病种依次为病毒性肝炎、肺结核、梅毒、淋病、细菌性和阿米巴性痢疾,占甲乙类传染病报告发病总数的92.8%;报告死亡数居前五位的病种依次为艾滋病、肺结核、病毒性肝炎、狂犬病、人感染H7N9禽流感,占甲乙类传染病报告死亡总数的98.8%。2017年,全国甲乙类传染病报告发病率为222.1/10万,死亡率为1.4/10万。2017年,全国丙类传染病共报告发病396.7万例,死亡154人。报告发病数居前5位的病种依次为手足口病、其他感染性腹泻病、流行性感冒、流行性腮腺炎和急性出血性结膜炎,占丙类传染病报告发病总数的99.8%。报告死亡数较多的病种依次为手足口病、流行性感冒和其他感染性腹泻病,占丙类传染病报告死亡总数的100%。2017年,全国丙类传染病报告发病率为287.5/10万,死亡率为0.01/10万。

2017年底,全国血吸虫病流行县(市、区)450个;达到消除、传播阻断、传播控制的县(市、区)分别为215个、153个、82个;年底现有病人3.8万人,比上年减少1.7万人。

2017年底,全国克山病病区县数328个,已消除、控制县分别为236个、73个,现症慢型病人0.83万人;大骨节病病区县375个,已消除、控制县分别为296个、53个,现症病人48.67万人;碘缺乏危害县数2787个,消除县2612个。地方性氟中毒(饮水型)病区县数1115个,病区村数75287个,控制县为634个,氟斑牙病人1410.7万人,氟骨症病人111.4万人;地方性氟中毒(燃煤污染型)病区县为172个,已消除、控制县分别为87个、65个,氟斑牙病人1382.4万人,氟骨症病人173.7万人。

我国是猪肉生产消费大国,生猪饲养量和猪肉消费量均占到世界总量的一半左右,“十二五”期间,我国生猪生产总体保持稳定增长,生猪存栏量、出栏量和猪肉产量稳居世界第一位。近年来,我国对生猪生产发展政策扶持力度不断加大,在政策的带动和市场的拉动下,生猪生产能力进一步增强,生产效率大幅提升。

养殖规模化是我国畜牧业发展的必然趋势。一方面,国家出台强力政策,推动养殖规模化程度的提高。另一方面,散养收益下降,导致散养户减少。随着劳动力成本提升,散养所能获得的收益被压缩,而且难以满足当前经济生活水平需求。不少养殖户被迫退出以寻求其他发展,少部分有实力的养殖户则扩大规模,以此获得更高的收益。

经历几十年的发展,国内养殖业规模化程度不断提高,然而,这与国家发展规划要求,以及欧美等发达水平相比,仍还存在较大的差距。

未来,国内养殖业规模化程度将进一步提升,这将为动物疫苗市场的快速发展提供持续动力。(GYYM)

资料来源:观研天下整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。