临床上,疾病严重程度较高,营养状态受损较严重, 年龄较大的病人很可能有营养不良的风险。医护人员会对这些患者进行营养风险筛查( NRS2002 , 由欧洲肠外肠内营养学会于 2002 年推荐使用的筛查工具), 如果这些患者不能经口进食或正常饮食进食量不够,就需要为这些患者制定与实施肠外肠内营养支持计划。

与肠外营养相比,肠内营养更符合生理性的给养途径,既避免了中心静脉插管可能带来的感染风险,又可以帮助患者肠道功能的恢复。 有时临床上也将肠外与肠内营养联合使用,最终使肠外营养向肠内营养过渡。

市场上的肠内营养制剂按其剂型不同可分为乳剂(如华瑞公司的“瑞代”、“瑞能”等)、混悬液(如纽迪西亚公司的“康全力”、“百普力”等)和粉剂(如雀巢公司的“维沃”,纽迪西亚公司的“能全素”等) 3种。 肠内营养制剂按其用途又分为标准型和疾病特异型两种。 标准肠内营养制剂由标准比例的蛋白质、脂肪和糖组成。 临床上常用的标准型营养制剂包括华瑞公司的“瑞素”和“瑞先”以及纽迪西亚公司的“能全力”。以“能全力”为例,其能量密度为 1.5 kcal mL -1 ,蛋白质供能 16% ,碳水化合物供能 49% ,脂肪供能 35% 。 标准型营养制剂适合大多数的使用肠内营养的患者,但是严重糖代谢异常和肝肾功能不全的患者要慎用。

除了标准型肠内营养制剂,近年还出现了很多疾病特异型肠内营养制剂。 比如纽迪西亚公司的“康全力”是糖尿病专用型肠内营养制剂。 其碳水化合物来源主要是木薯淀粉和果糖(木薯淀粉是一种缓慢水解的多糖, 可使血葡萄糖不会增高过多;果糖可以不需要胰岛素即转运入细胞中), 且含有 3种可溶性纤维和 3 种不溶性纤维,对控制血糖和血脂有益。 糖尿病专用型肠内营养制剂用于糖尿病和应激性高血糖患者,能降低糖化血红蛋白( HbA 1c )水平,提高胰岛素敏感性而减少胰岛素用量,降低血糖指数( GI )。 又如华瑞公司的“瑞能”是肿瘤专用型肠内营养制剂,它是高脂低糖配方(因为肿瘤细胞不能用脂肪来供能)且富含 ω-3 脂肪酸,适用于出现包括恶病质、厌食症、咀嚼及吞咽障碍等病况的营养不良的肿瘤患者。 美国雀巢公司的 “ Nutren Pulmonary ”是肺病专用型肠内营养制剂,是高脂、低碳水化合物的肠内营养配方,可减少二氧化碳的生成,从而减少慢性阻塞性肺部疾病( COPD )或急性呼吸衰竭引起的二氧化碳滞留。 其他疾病的特异型肠内营养制剂还包括免疫加强型(为添加精氨酸和鱼油等提高机体的免疫功能成分的营养制剂)等。

临床营养和日常营养保健市场已形成了巨大的市场规模,这二个领域均有众多商家在角逐,还有一处特殊的营养品市场正在日益受到关注和重视,这就是肠内营养的延伸部分——疾病康复期营养,即在医院治疗结束至正常饮食的过渡时期,正是最需科学合理的营养调理的时候。

据悉,欧美发达国家的营养产业已发展到了三个阶段:①日常保健——营养师指导使用营养产品预防疾病;②治院治疗时——营养师或医师提供营养诊疗有助于疾病的治疗;③出院康复后——提供康复期营养膳食指导以及相应的营养产品有助于疾病的康复。

在我国当前阶段,作为第三极的疾病康复期的营养品市场,现在还是与日常保健营养混合,定位不清晰,相应的产品和人才缺乏,尚未深耕细作。

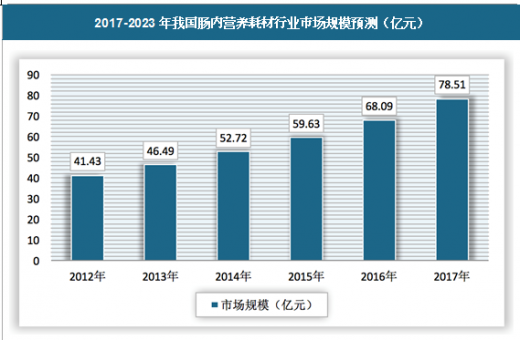

数据显示,2017年我国肠内营养耗材市场规模达到78.51亿元,同比增长速度为15.3%;预计之后几年将继续保持15%左右的速度增长。

与肠外营养相比,肠内营养更符合生理性的给养途径,既避免了中心静脉插管可能带来的感染风险,又可以帮助患者肠道功能的恢复。 有时临床上也将肠外与肠内营养联合使用,最终使肠外营养向肠内营养过渡。

参考观研天下发布《2018年中国肠内营养耗材行业分析报告-市场深度分析与投资前景研究》

目前国内肠内营养耗材主要包括营养泵/输液器、营养袋、输注管、营养剂等。其中营养泵/输液器、营养袋、输注管等产品国内已经实现替代,但肠内营养制剂产品大多还是来自国外,这些产品占据中国市场90%的市场份额,如中国和瑞典合资的华瑞制药有限公司、荷兰的纽迪希亚制药有限公司、美国雅培制药有限公司、雀巢。华瑞临床营养产品有瑞能、瑞高、瑞代、瑞素和瑞先五个产品,市场占有份额相对较小。市场上的肠内营养制剂按其剂型不同可分为乳剂(如华瑞公司的“瑞代”、“瑞能”等)、混悬液(如纽迪西亚公司的“康全力”、“百普力”等)和粉剂(如雀巢公司的“维沃”,纽迪西亚公司的“能全素”等) 3种。 肠内营养制剂按其用途又分为标准型和疾病特异型两种。 标准肠内营养制剂由标准比例的蛋白质、脂肪和糖组成。 临床上常用的标准型营养制剂包括华瑞公司的“瑞素”和“瑞先”以及纽迪西亚公司的“能全力”。以“能全力”为例,其能量密度为 1.5 kcal mL -1 ,蛋白质供能 16% ,碳水化合物供能 49% ,脂肪供能 35% 。 标准型营养制剂适合大多数的使用肠内营养的患者,但是严重糖代谢异常和肝肾功能不全的患者要慎用。

除了标准型肠内营养制剂,近年还出现了很多疾病特异型肠内营养制剂。 比如纽迪西亚公司的“康全力”是糖尿病专用型肠内营养制剂。 其碳水化合物来源主要是木薯淀粉和果糖(木薯淀粉是一种缓慢水解的多糖, 可使血葡萄糖不会增高过多;果糖可以不需要胰岛素即转运入细胞中), 且含有 3种可溶性纤维和 3 种不溶性纤维,对控制血糖和血脂有益。 糖尿病专用型肠内营养制剂用于糖尿病和应激性高血糖患者,能降低糖化血红蛋白( HbA 1c )水平,提高胰岛素敏感性而减少胰岛素用量,降低血糖指数( GI )。 又如华瑞公司的“瑞能”是肿瘤专用型肠内营养制剂,它是高脂低糖配方(因为肿瘤细胞不能用脂肪来供能)且富含 ω-3 脂肪酸,适用于出现包括恶病质、厌食症、咀嚼及吞咽障碍等病况的营养不良的肿瘤患者。 美国雀巢公司的 “ Nutren Pulmonary ”是肺病专用型肠内营养制剂,是高脂、低碳水化合物的肠内营养配方,可减少二氧化碳的生成,从而减少慢性阻塞性肺部疾病( COPD )或急性呼吸衰竭引起的二氧化碳滞留。 其他疾病的特异型肠内营养制剂还包括免疫加强型(为添加精氨酸和鱼油等提高机体的免疫功能成分的营养制剂)等。

临床营养和日常营养保健市场已形成了巨大的市场规模,这二个领域均有众多商家在角逐,还有一处特殊的营养品市场正在日益受到关注和重视,这就是肠内营养的延伸部分——疾病康复期营养,即在医院治疗结束至正常饮食的过渡时期,正是最需科学合理的营养调理的时候。

据悉,欧美发达国家的营养产业已发展到了三个阶段:①日常保健——营养师指导使用营养产品预防疾病;②治院治疗时——营养师或医师提供营养诊疗有助于疾病的治疗;③出院康复后——提供康复期营养膳食指导以及相应的营养产品有助于疾病的康复。

在我国当前阶段,作为第三极的疾病康复期的营养品市场,现在还是与日常保健营养混合,定位不清晰,相应的产品和人才缺乏,尚未深耕细作。

数据显示,2017年我国肠内营养耗材市场规模达到78.51亿元,同比增长速度为15.3%;预计之后几年将继续保持15%左右的速度增长。

2017-2023年我国肠内营养耗材行业市场规模预测(亿元)

资料来源:观研天下数据中心整理

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。