参考中国报告网发布《2017-2022年中国基因检测产业现状调查及十三五竞争策略分析报告》

基因检测公司目前有两大商业模式

1)第三方服务,患者缴费给第三方,由第三方公司出具报告,第三方机构必须具备医学检验所资质或试点。通俗来讲,通过医生介绍,公司销售拿着 POS 机直接向患者收费,不经过医院收费系统。

2)医院整体合作,包括医院外包合作(要求公司必须具有医学检验所资质)、医院购买仪器试剂(公司产品必须有注册证)和医院共建实验室。医院在中国医疗产业链上强势地位不容臵疑,公司真正想稳定盈利,还是要和医院有合作。

第三方服务模式赚钱辛苦,但是不会消失。因为医疗的技术在不断发展创新,能够进入医院系统的产品必须有国家认可的资质,且医生适应新技术也需要很长时间,医院很难将创新技术快速纳入临床,那么在这个时间间隙,第三方服务有生长空间。当技术进入成熟期,有获批试剂盒进入医院系统,医院能放心使用(国家已认可),对于公司而言不用投入大量的人力、物力就能实现产品多销轻松赚钱。因此对于有前瞻性的公司来说,在技术创新时期能够提供第三方服务,技术成熟后销售试剂盒,这样在市场竞争中才能处于优势地位。

在基因检测的第一阶段,事实证明在 13 年之前,大概将近有两三百家以传统技术起家的公司,到 13 年年底基本上剩下不到 10 家。存活下来的公司有以下模式。首先,上海宝藤主要商用模式是第三方服务和医院共建,不生产试剂盒。第二个案例雅康博主要商用模式是与医院合作销售试剂,年销售额达 8,000 万,雅康博在做了一两年的第三方之后,才做试剂盒。第三个案例是厦门艾德,试剂盒一年销售 1 亿。

在这些存活下来的公司中纯粹做第三方服务的只有益善生物。12 年-13 年由于医院施行关门政策即不允许所有的临床标本外送,大部分第三方公司倒闭了。但益善生物优势在于先发优势和资金优势得以存活。二代测序用于临床肿瘤基因检测后,由于技术壁垒对于医院很高,需要配备测序仪、专业实验人员、专业分析人员等,第三方服务模式能结合二代测序较好衔接第一阶段发展,当前做肿瘤检测的二代测序公司以第三方为主要模式。

在国外企业把持上游仪器和实际的情况下,我国测序公司目前只能提供中游服务环节,我们总结出分析公司模式:首先,看公司的商业模式,决定公司发展方向生死存亡,没有试剂盒的公司没有太大的未来;没有医院合作模式的公司,更是没有看点;其次,看产品结构,NIPT 格局已经稳定,后进入者抢占市场份额特别难;遗传病对应市场空间小,难走出大公司;肿瘤市场空间最大;然后,研发技术创新能力,公司发展的核心竞争力;还有国家认可的资质等。

基因检测公司目前有两大商业模式

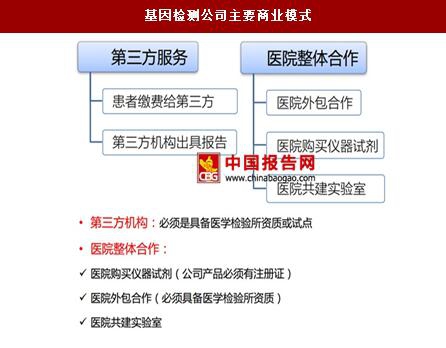

1)第三方服务,患者缴费给第三方,由第三方公司出具报告,第三方机构必须具备医学检验所资质或试点。通俗来讲,通过医生介绍,公司销售拿着 POS 机直接向患者收费,不经过医院收费系统。

基因检测流程

资料来源:中国报告网整理

2)医院整体合作,包括医院外包合作(要求公司必须具有医学检验所资质)、医院购买仪器试剂(公司产品必须有注册证)和医院共建实验室。医院在中国医疗产业链上强势地位不容臵疑,公司真正想稳定盈利,还是要和医院有合作。

第三方服务模式赚钱辛苦,但是不会消失。因为医疗的技术在不断发展创新,能够进入医院系统的产品必须有国家认可的资质,且医生适应新技术也需要很长时间,医院很难将创新技术快速纳入临床,那么在这个时间间隙,第三方服务有生长空间。当技术进入成熟期,有获批试剂盒进入医院系统,医院能放心使用(国家已认可),对于公司而言不用投入大量的人力、物力就能实现产品多销轻松赚钱。因此对于有前瞻性的公司来说,在技术创新时期能够提供第三方服务,技术成熟后销售试剂盒,这样在市场竞争中才能处于优势地位。

试剂盒在医疗器械中应用

资料来源:中国报告网整理

在基因检测的第一阶段,事实证明在 13 年之前,大概将近有两三百家以传统技术起家的公司,到 13 年年底基本上剩下不到 10 家。存活下来的公司有以下模式。首先,上海宝藤主要商用模式是第三方服务和医院共建,不生产试剂盒。第二个案例雅康博主要商用模式是与医院合作销售试剂,年销售额达 8,000 万,雅康博在做了一两年的第三方之后,才做试剂盒。第三个案例是厦门艾德,试剂盒一年销售 1 亿。

贝瑞和康的商业生态

资料来源:中国报告网整理

在这些存活下来的公司中纯粹做第三方服务的只有益善生物。12 年-13 年由于医院施行关门政策即不允许所有的临床标本外送,大部分第三方公司倒闭了。但益善生物优势在于先发优势和资金优势得以存活。二代测序用于临床肿瘤基因检测后,由于技术壁垒对于医院很高,需要配备测序仪、专业实验人员、专业分析人员等,第三方服务模式能结合二代测序较好衔接第一阶段发展,当前做肿瘤检测的二代测序公司以第三方为主要模式。

基因检测公司主要商业模式

资料来源:中国报告网整理

在国外企业把持上游仪器和实际的情况下,我国测序公司目前只能提供中游服务环节,我们总结出分析公司模式:首先,看公司的商业模式,决定公司发展方向生死存亡,没有试剂盒的公司没有太大的未来;没有医院合作模式的公司,更是没有看点;其次,看产品结构,NIPT 格局已经稳定,后进入者抢占市场份额特别难;遗传病对应市场空间小,难走出大公司;肿瘤市场空间最大;然后,研发技术创新能力,公司发展的核心竞争力;还有国家认可的资质等。

资料来源:国家统计局,中国报告网整理,转载请注明出处(ZQ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。