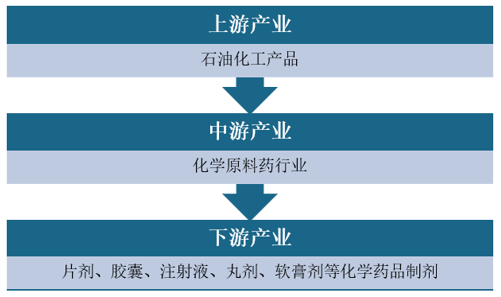

化学药品原料药的上游产业包含石油化工产品,中游产业为化学原料药行业,下游产业包含片剂、胶囊、注射液、丸剂、软膏剂等化学药品制剂。

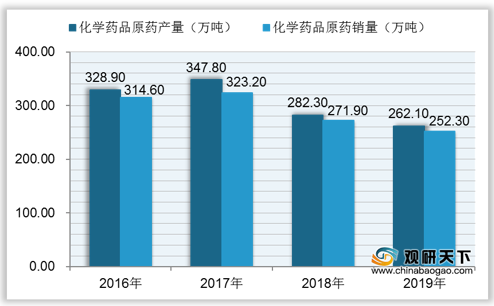

2016-2019年我国化学药品原药产销量整体呈下滑趋势,2017年产销量最高,分别为347.8万吨、323.2万吨;到2019年产销量仅为262.1万吨、252.3万吨。

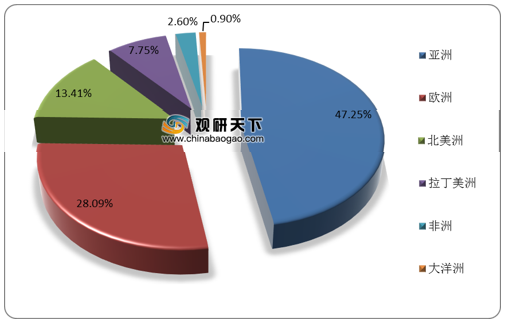

从我国原料药出口地区分布来看,2019年占原料药出口地区比重最多的是亚洲,为47.25%;其次是欧洲,占比为28.09%。

在2019年化学原料药企营收、净利润排行榜中,新和成药企的营收和净利润分别位居第三、第一;营收中排名第一、第二的药企分别是ST冠幅和海正药业;净利润排名第二、第三的药企分别是海普瑞和亿帆医药。

相关行业分析报告参考《2020年中国化学原料药行业前景分析报告-市场深度分析与未来商机预测》。

化学原料药行业产业链

数据来源:公开资料整理

2016-2019年我国化学药品原药产销量整体呈下滑趋势,2017年产销量最高,分别为347.8万吨、323.2万吨;到2019年产销量仅为262.1万吨、252.3万吨。

2016-2019年我国化学药品原药产销量

数据来源:公开资料整理

从我国原料药出口地区分布来看,2019年占原料药出口地区比重最多的是亚洲,为47.25%;其次是欧洲,占比为28.09%。

2019年我国原料药出口地区分布情况(单位:%)

数据来源:公开资料整理

在2019年化学原料药企营收、净利润排行榜中,新和成药企的营收和净利润分别位居第三、第一;营收中排名第一、第二的药企分别是ST冠幅和海正药业;净利润排名第二、第三的药企分别是海普瑞和亿帆医药。

2019年化学原料药企营收、净利润排行榜

| 化学原料药企营收排行榜 |

化学原料药企净利润排行榜 |

||||

| 药企名称 |

营收(亿元)) |

营收同比增速(%)) |

药企名称 |

净利润(亿元)) |

净利润同比增速(%)) |

| ST冠幅 |

159.36 |

11.50 |

新和成 |

21.77 |

-29.73 |

| 海正药业 |

110.72 |

8.69 |

海普瑞 |

10.44 |

76.35 |

| 新和成 |

76.21 |

-12.23 |

亿帆医药 |

8.73 |

25.79 |

| 普洛药业 |

72.11 |

13.10 |

海翔药业 |

7.71 |

27.44 |

| 浙江医药 |

70.44 |

2.70 |

ST冠幅 |

6.70 |

扭亏为盈 |

| 新华制药 |

56.06 |

7.64 |

健友股份 |

6.06 |

42.59 |

| 亿帆医药 |

51.87 |

11.98 |

凯莱英 |

5.54 |

36.45 |

| 海普瑞 |

46.25 |

-3.95 |

普洛药业 |

5.53 |

49.06 |

| 金达威 |

31.92 |

11.10 |

金达威 |

4.54 |

-33.82 |

| 海翔药业 |

29.41 |

8.16 |

花园生物 |

3.44 |

12.05 |

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国化学原料药行业前景分析报告-市场深度分析与未来商机预测》。

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。