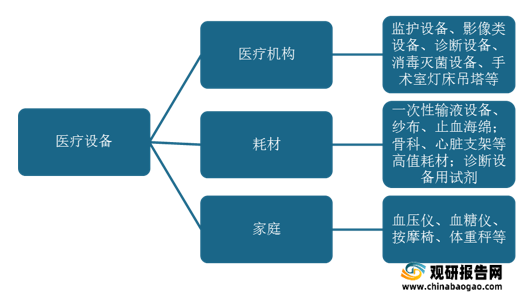

医疗器械是指直接或间接用于人体的仪器、设备、器具、体外诊断试剂及校准物、 材料及其他类似或者相关的物品, 包括所需要的软件, 主要用于医疗诊断、监护和治疗。医疗器械产品品种繁多,大致可分为以下几类:

从市场规模来看,受益于经济水平的发展,健康需求不断增加,我国医疗器械市场迎来了巨大的发展机遇。数据显示,2019年我国医疗器械市场规模约为6,285亿元,同比增长18.50% ,预计到2022年我国医疗器械行业市场规模将达到9,582亿元。

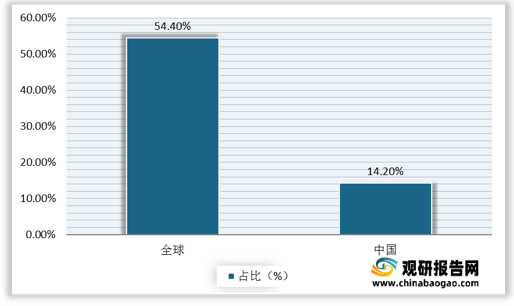

市场集中度方面,据统计,全球前20大医疗器械市场占医疗器械总体的54.5%,国内医疗器械生产型企业近2万家,但90%公司收入不足2000万元,而前20家上市公司的市场集中度也只有14.2%。

现阶段我国医疗器械行业集中度较低, 其中主要原因是我国医疗器械行业中,大多数中小企业缺乏技术创新和研发能力,单纯依靠仿制和外购器械零件组装来运营,只有少数大中型企业具有完整产业链生产研发能力。随着技术的发展、医疗需求的提高以及市场竞争的加剧,医疗器械市场必将面临优胜劣汰的过程,市场将逐渐集中在具有核心竞争力的企业手中。

近年来,随着企业自主创新意识的增强,技术水平的提高,以及产业扶持政策力度的加大,国内医疗器械产业结构持续优化升级,一批规模小的企业逐步退出市场,与此同时,涌现出一批技术领先的龙头企业,正在实现各产品线的进口替代。

总的来说,国内医疗器械行业市场相对分散,国内企业只有不断加大研发投入力度, 积极稳定和充实自身研发团队力量,不断进行技术创新与产品迭代更新,才能在未来医疗器械市场竞争中占据有利地位,与国际企业在市场中展开竞争, 并取得一定的市场份额。(CT)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

资料来源:观研天下整理

从市场规模来看,受益于经济水平的发展,健康需求不断增加,我国医疗器械市场迎来了巨大的发展机遇。数据显示,2019年我国医疗器械市场规模约为6,285亿元,同比增长18.50% ,预计到2022年我国医疗器械行业市场规模将达到9,582亿元。

2015-2022年我国医疗器械市场规模

数据来源:观研天下整理

市场集中度方面,据统计,全球前20大医疗器械市场占医疗器械总体的54.5%,国内医疗器械生产型企业近2万家,但90%公司收入不足2000万元,而前20家上市公司的市场集中度也只有14.2%。

全球及我国医疗器械行业市场集中度对比情况

数据来源:观研天下整理

现阶段我国医疗器械行业集中度较低, 其中主要原因是我国医疗器械行业中,大多数中小企业缺乏技术创新和研发能力,单纯依靠仿制和外购器械零件组装来运营,只有少数大中型企业具有完整产业链生产研发能力。随着技术的发展、医疗需求的提高以及市场竞争的加剧,医疗器械市场必将面临优胜劣汰的过程,市场将逐渐集中在具有核心竞争力的企业手中。

近年来,随着企业自主创新意识的增强,技术水平的提高,以及产业扶持政策力度的加大,国内医疗器械产业结构持续优化升级,一批规模小的企业逐步退出市场,与此同时,涌现出一批技术领先的龙头企业,正在实现各产品线的进口替代。

我国医疗器械行业主要竞争企业

| 公司名称 |

主营业务 |

主营产品 |

| 威高股份 |

成立于2000年12月,主要从事研发及开发、生产及销售一次性医疗器

械。 |

输液器、注射器、医用针制品、血袋、预充式注射器、采血产品、骨材材料、血液净化耗材及设备。 |

| 健帆生物 |

成立于1989年12月,主要从事血液灌流相关产品的研发、生产与销售。 |

一次性使用血液灌流器 |

| 维力医疗 |

成立于2004年4月,主要从事麻醉、泌尿、呼吸、血液透析等领域医用导管的研发、生产和销售。 |

麻醉领域的气管插管、喉罩、双腔支气管插管、支气管堵塞器等; 泌尿领域的留置乳胶导尿管、留置硅胶导尿管、双 J 型导管、微创扩张引流套件等;呼吸领域的各类吸氧、呼吸面罩、雾化器、口/ 鼻咽通气道、吸痰管等;血液透析领域的血液净化体外循环管路,以及连接管、硅胶胃管等其他医用导管。 |

| 林华医疗 |

成立于1996年6月,主要从事一次性使用注射穿刺类医疗器械的研发、生产和销售。 |

静脉留置针 |

| 三鑫医疗 |

成立于1997年3月,主要从事医疗器械研发、制造和销售,生产和销售一次性无菌医疗器械产品。 |

留置导管类、血液净化类、注射类、输液输血类四大系列。 |

资料来源:观研天下整理

总的来说,国内医疗器械行业市场相对分散,国内企业只有不断加大研发投入力度, 积极稳定和充实自身研发团队力量,不断进行技术创新与产品迭代更新,才能在未来医疗器械市场竞争中占据有利地位,与国际企业在市场中展开竞争, 并取得一定的市场份额。(CT)

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。