现阶段,我国医美行业产业链上游代表企业有华东医药、洪达医疗、华熙生物等。

| 企业名称 |

优势分析 |

| 华东医药 |

产业优势:是一家集医药研发、制造及销售、医药现代物流、健康产业、医疗美容产品制造和销售为一体的大型综合性医药上市公司。 |

| 经营优势:多年来企业经营稳健向好,2019年公司经营业绩再创新高,营业收入首次突破350亿元大关,归母净利润28.13亿元,分别同比增长15.6%和24.1%。 |

|

| 洪达医疗 |

产品优势:产品品种包含输液、输血器具类、注射器具类、穿刺器械类、检查或辅助器械类、麻醉器械类、医疗设备类、心血管介入类等。 |

| 人才资源优势:员工总数达3600多人,其中高级职称人员29名,中级职称人员48名,专业技术人员198名,经国家和省级培训合格的专职检验员26名。 |

|

| 生产线优势:注射器、注射针已基本完成自动化生产线,输液器、输液针已完成了流水组装生产线。 |

|

| 华熙生物 |

技术优势:微生物发酵生产透明质酸技术处于优势地位。 |

| 产业链优势:公司凭借微生物发酵和交联两大技术平台,建立了生物活性材料从原料到医疗终端产品、功能性护肤品、功能性食品的全产业链业务体系。 |

|

| 服务体系优势:服务于全球的医药、化妆品、食品等领域的制造企业、医疗机构及终端用户。 |

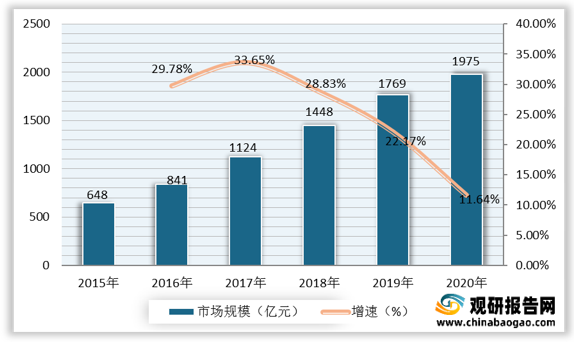

医美行业中游为各大医美机构。随着人们生活水平逐渐提高,大家越来越注重自己的颜值管理,医美用户不断增加,推动了医美行业市场需求的持续增长,2020年中国医美行业市场规模达到1975亿元,同比增长11.64%。

现阶段,我国医美行业产业链中游代表企业有美联臣医疗、华美医疗、瑞丽医美等。

| 企业名称 |

优势分析 |

| 美联臣医疗 |

业务优势:是一所倾力打造“胸型美化中心、S体形雕塑中心、面部精雕中心、非手术整形美容中心、活细胞抗衰老中心、医学美肤管理中心、毛发移植中心、美齿精塑中心、疤痕修复中心、时尚魅力设计”的医疗美容中心。 |

| 华美医疗 |

地理位置及交通优势:坐落于上海浦东小陆家嘴商圈,紧邻闹中取静的浦东大道,交通便利,停车方便。 |

| 瑞丽医美 |

经营范围优势:经营范围包括服务:医疗美容科;美容外科;美容牙科;美容皮肤科;美容中医科/麻醉科/医学检验科;临床体液、血液专业/医学影像科;X线诊断专业。 |

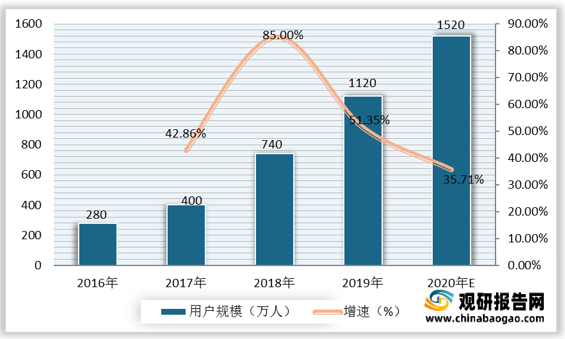

医美行业下游为终端市场,消费者们大多数通过媒体广告、美容院及诊所等传统的线下渠道,以及医美APP、互联网O2O平台等新兴的线上渠道获取医美相关信息。据数据统计,截至到2019年我国医疗美容行业用户规模为1120万人,同比增长51.35%,预计2020年将达到1520万人。

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。