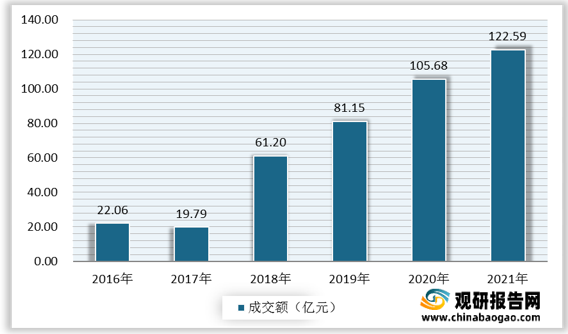

现阶段,我国仿制药行业产业链上游代表企业有华海药业、墨凯科技、同仁堂、华润三九等。

| 企业名称 |

优势分析 |

| 华海药业 |

产业布局及市场优势:公司在全球拥有40多家分公司,主要业务覆盖化学药、生物药、医药包装、贸易流通等多个领域,与全球500多家制药企业建立了长期合作关系,为100多个国家和地区提供医疗健康产品。 |

| 墨凯科技 |

产品研发优势:是一家以医药中间体和手性化合物研发、生产和销售为主的高新技术企业。为广大企事业单位提供活性药物组分(API)、药物中间体、手性化学品、杂环化合物、硼烷系列催化剂和还原剂等高端产品。 |

| 同仁堂 |

历史优势:同仁堂品牌始创于1669年(清康熙八年)。自1723年(清雍正元年)为清宫供御药,历经八代皇帝长达188年。 |

| 产业优势:同仁堂集团坚持以中医中药为主攻方向,目前在经营格局上形成了以制药工业为核心,以健康养生、医疗养老、商业零售、国际药业为支撑的五大板块,构建了集种植(养殖)、制造、销售、医疗、康养、研发于一体的大健康产业链条。 |

|

| 华润三九 |

产品优势:华润三九主营核心业务定位于otc和中药处方药, otc核心产品在感冒、胃肠、皮肤和骨科用药市场占据了较高的市场份额;同时在中药注射剂行业享有较高声誉,拥有参附注射液、参麦注射液、华蟾素等10多个中药注射剂品种。公司成功打造了999全系列家庭用药品牌,三九胃泰系列、999感冒灵系列、999皮炎平、999中药注射剂系列和抗生素系列等一批国家名优产品,在国内药品市场上具有很高的知名度。 |

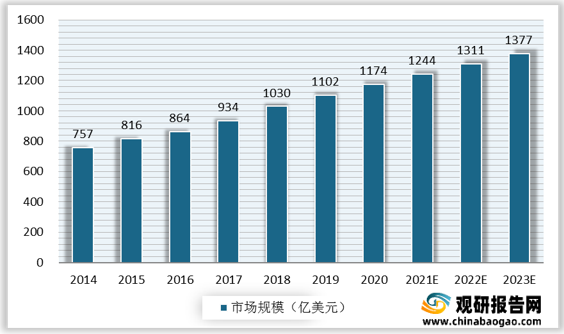

仿制药行业中游为仿制药的制造,包括从研究原研药属性,到原研药成分的反向研究,再到发开仿制药的处方工艺、最后中试和批量化生产的过程。随着我国经济快速增长和医疗卫生支出规模逐步提升,我国仿制药行业得到了快速发展,但总体仍呈现低水平重复的状况。据数据显示,2014年以来我国仿制药市场规模持续增长,2018年市场规模达1030亿美元,预计2023年市场规模将达1,377亿美元。

| 企业名称 |

优势分析 |

| 宣泰医药 |

研发优势:公司经过多年自主研发与技术积累,形成了难溶药物增溶技术平台、缓控释药物制剂研发平台和固定剂量药物复方制剂研发平台三个核心技术平台。 |

| 团队优势:公司的核心团队拥有多年国内外知名制药公司的研发、生产经营和管理经验,研发团队拥有较强的研发实力,熟悉国内外医药行业政策及法规,建立了高效规范的研发体系,研发人员中,40% 以上拥有硕士学历。 |

|

| 复星医药 |

业务优势:业务覆盖医药健康全产业链,主要包括药品制造与研发、医疗服务、医疗器械与医学诊断、医药分销与零售。 |

| 南通联亚 |

市场优势:南通联亚是一家以高新科技为基础的、专注于特殊药品的跨国制药公司。多年来与数家国际药业公司建立了长期合作伙伴关系,并为多家国外制药企业提供国际技术外包服务。业务范围涵盖了产品的合作开发,市场囊括了美国和新兴国家的处方药物市场。 |

| 海正药业 |

产品研发优势:公司是中国最大的抗生素、抗肿瘤药物生产基地之一,研发领域涵盖化学合成、微生物发酵、生物技术、天然植物提取及制剂开发等多个方面,产品治疗领域涉及抗肿瘤、心血管系统、抗感染、抗寄生虫、内分泌调节、免疫抑制、抗抑郁等。 |

| 恒瑞医药 |

产品研发及地位优势:公司是从事医药创新和高品质药品研发、生产及推广的医药健康企业,致力于在抗肿瘤药、手术用药、内分泌治疗药、心血管药及抗感染药等领域的创新发展。是国内知名的抗肿瘤药、手术用药和造影剂的供应商,也是国家抗肿瘤药技术创新产学研联盟牵头单位,建有国家靶向药物工程技术研究中心、博士后科研工作站。 |

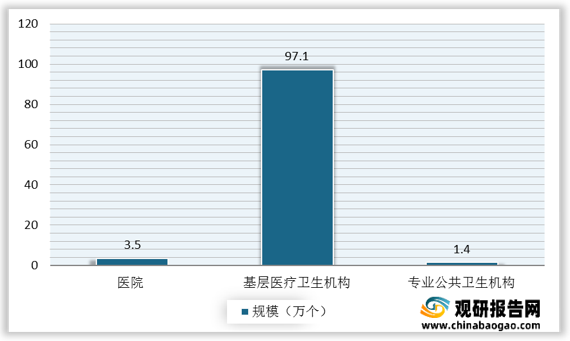

仿制药行业下游为各消费平台,最后到达终端消费者。截至2020年年末全国共有医疗卫生机构102.3万个,其中医院3.5万个,基层医疗卫生机构97.1万个,专业公共卫生机构1.4万个。

现阶段,我国仿制药行业产业链下游代表企业有有湘雅医院、协和医院、中山医院等。

| 企业名称 |

优势分析 |

| 湘雅医院 |

地位优势:湘雅医院是国家卫生健康委员会直管的三级甲等综合医院,是教育部直属高校中南大学的附属医院,是我国重要的临床诊疗、医学教育与科技创新中心,以精湛的诊疗技术、卓越的科教实力、深厚的文化底蕴享誉海内外。 |

| 人才优势:医院拥有一流的医学人才队伍。医师中有博士学位人员达83%。现有博士生导师168名,硕士生导师411名。现有中国工程院院士1名,国家级人才项目获得者43名,国家级教学名师2名,国家卫生健康突出贡献中青年专家6名,享受国务院特殊津贴教授73名。 |

|

| 协和医院 |

地位优势:北京协和医院是集医疗、教学、科研于一体的现代化综合三级甲等医院,是国家卫生健康委指定的全国疑难重症诊治指导中心,最早承担高干保健和外宾医疗任务的医院之一,也是高等医学教育和住院医师规范化培训国家级示范基地,临床医学研究和技术创新的国家级核心基地。以学科齐全、技术力量雄厚、特色专科突出、多学科综合优势强大享誉海内外。 |

| 中山医院 |

技术优势:医院科室齐全、综合实力雄厚。心脏、肝脏、肾脏和肺部疾病诊治是医院的重点和特色,诊治水平始终处于国内领先地位。 |

| 设备优势:医院拥有先进的医疗设备,包括螺旋断层自适应放疗系统、PET-CT、320排640层超速螺旋CT、全数字平板式心血管造影机、直线加速器、3.0T磁共振断层扫描仪、达芬奇机器人手术系统、单光子发射计算机断层扫描仪、数字化X线成像系统、重症监护系统和远程医疗教学系统等等。 |

更多深度内容,请查阅观研报告网:

《2021年中国仿制药行业分析报告-行业调研与市场商机研究》

《2021年中国仿制药市场分析报告-行业运营态势与未来规划分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。