口腔医疗服务主要可细分为三大类:牙齿种植、牙齿正畸与牙齿美白,其供给端主要涉及人才资源以及相关医疗机构。

一、人才资源供给

在人才资源供给方面,据悉,近年来得益于居民对于口腔健康更为重视,我国口腔医疗服务需求大幅上升,但目前我国口腔医院执业医师总数不到三万人,且缺乏高端人才,行业人才需求缺口庞大。

数据显示,2015-2019年间我国口腔医院执业医师总数不断增加,截止2019年已达22609人,同比上年增加1702人。

但与巴西、瑞典、日本等国家相比,我国口腔医生数量仍较低。数据显示,目前我国每百万人拥有口腔医生数量仅155人,远远低于其他国家。

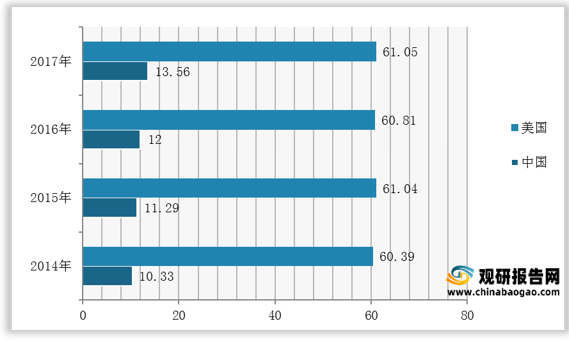

与美国相比,截止2017年我国每十万人对应牙医数量仅13.56人,而美国高达61.05万人,虽然我国口腔医疗服务相关人才供给正在不断提升,但整体仍处于地位。

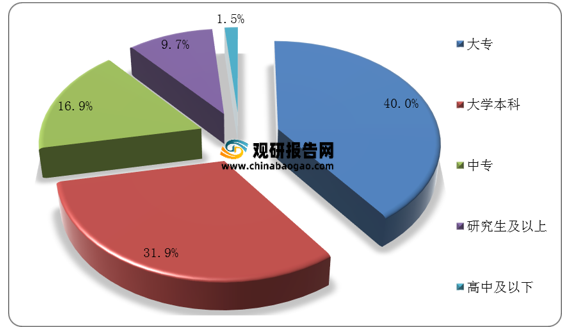

与此同时,从学历分布上来看,目前我国口腔医院医生学历在研究生及以上的占比仅9.7%,近七成学历为大专、大学本科,高端人才资源仍较匮乏。

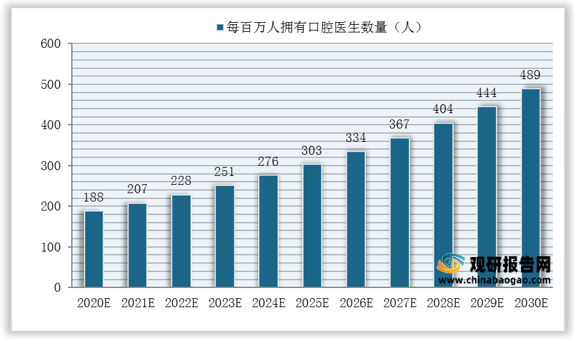

不过随着国家政策加大口腔医疗服务行业扶持力度,鼓励行业相关人才培养,同时受口腔医疗从业待遇丰厚吸引,我国口腔医生数量将不断增加,未来到2030年我国每百万人拥有口腔医生数量将增加到489人,在此态势下,我国口腔医疗服务行业人才需求缺口有望得到满足。

二、口腔医疗机构

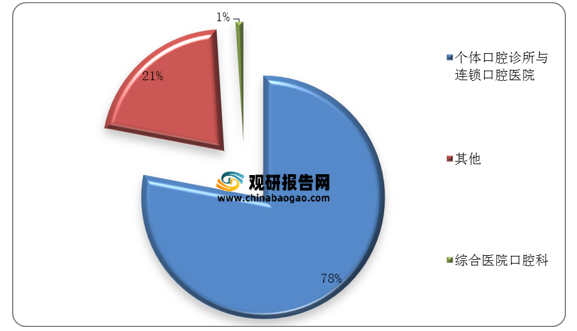

目前我国口腔医疗机构大致分为四类:口腔专科医院、综合医院口腔科、连锁口腔医院、个体口腔诊所。

从数量来看,个体口腔诊所与连锁口腔医院占比为78%,为我国口腔医疗服务主要机构类型;综合性医院口腔科其次,占比为21%;口腔专科医院占比仅1%。

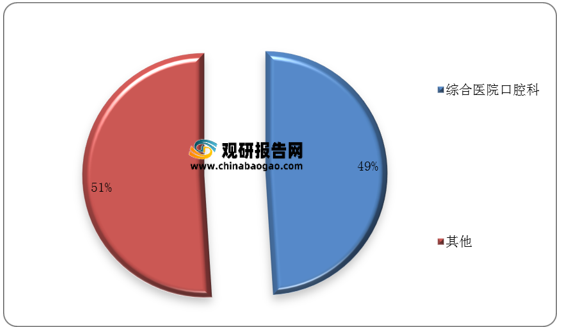

从就诊量来看,综合性医院口腔科占比49%,为我国口腔服务消费者首选医疗机构。虽然口腔诊所数量占比居于绝对优势,但是就诊量不如综合性医院口腔科。

1、口腔专科医院

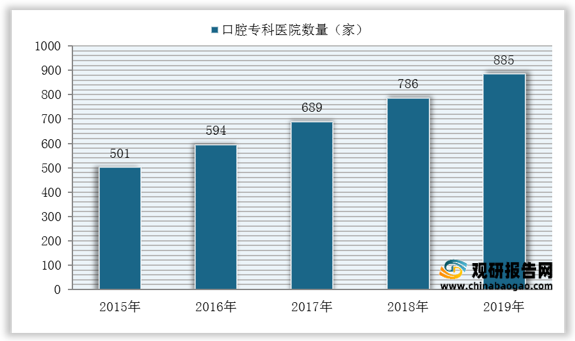

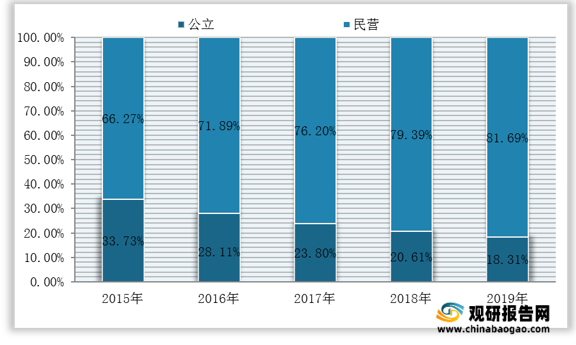

数据显示,近五年来我国口腔专科医院数量呈逐年增长态势,截止2019年已达885家;其中民营性质占据主要市场且份额呈稳步上升态势,2019年其数量达723家,占比高达81.69%;公立性质达162家,占比仅18.31%。

3、连锁口腔医疗机构

前我国连锁口腔医疗机构主要经营业务包括口腔外科(拔牙、种植牙等)、口腔内科(龀病、牙周疾病等)、口腔修复(铸造金属全冠、烤瓷全冠等)、口腔正畸(各种牙列不齐的矫正等)、牙齿美白(超声波洗牙、物理美白等)。

资料来源:观研天下整理

据悉, 近年来,我国民营连锁口腔医疗机构快速发展,众多口腔医疗连锁机构通过融资实现快速扩张,其中通策医疗已经在主板成功上市,而新三板的企业亦较多,连锁口腔机构未来有望成为口腔医疗机构发展的重点。

4、个体口腔诊所

目前我国仍存在大量个体口腔诊所,但受用户群体较小,相关医疗设备老旧而不全、医师水平较低以及连锁口腔医疗机构快速扩张等因素影响,未来随着我国口腔医疗服务行业更为规范化发展,其市场发展空间将挤压,相关诊所数量将呈下滑态势。(shz)

更多深度内容,请查阅观研报告网:

《2021年中国口腔医疗服务市场分析报告-市场调研与盈利前景预测》

《2021年中国口腔医疗服务行业分析报告-产业现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

一、人才资源供给

在人才资源供给方面,据悉,近年来得益于居民对于口腔健康更为重视,我国口腔医疗服务需求大幅上升,但目前我国口腔医院执业医师总数不到三万人,且缺乏高端人才,行业人才需求缺口庞大。

数据显示,2015-2019年间我国口腔医院执业医师总数不断增加,截止2019年已达22609人,同比上年增加1702人。

2015-2019年我国口腔医院执业医师总数

数据来源:观研天下整理

我国及全球主要国家每百万人拥有口腔医生数量

数据来源:观研天下整理

与美国相比,截止2017年我国每十万人对应牙医数量仅13.56人,而美国高达61.05万人,虽然我国口腔医疗服务相关人才供给正在不断提升,但整体仍处于地位。

近年来我国与美国每十万人对应牙医数量对比(单位:人)

数据来源:观研天下整理

与此同时,从学历分布上来看,目前我国口腔医院医生学历在研究生及以上的占比仅9.7%,近七成学历为大专、大学本科,高端人才资源仍较匮乏。

2019年国内口腔医院医生学历分布

数据来源:观研天下整理

不过随着国家政策加大口腔医疗服务行业扶持力度,鼓励行业相关人才培养,同时受口腔医疗从业待遇丰厚吸引,我国口腔医生数量将不断增加,未来到2030年我国每百万人拥有口腔医生数量将增加到489人,在此态势下,我国口腔医疗服务行业人才需求缺口有望得到满足。

2020-2030年我国每百万人拥有口腔医生数量预测

数据来源:观研天下整理

二、口腔医疗机构

目前我国口腔医疗机构大致分为四类:口腔专科医院、综合医院口腔科、连锁口腔医院、个体口腔诊所。

我国口腔医疗机构主要类型

资料来源:观研天下整理

从数量来看,个体口腔诊所与连锁口腔医院占比为78%,为我国口腔医疗服务主要机构类型;综合性医院口腔科其次,占比为21%;口腔专科医院占比仅1%。

我国口腔医疗机构数量分布

数据来源:观研天下整理

从就诊量来看,综合性医院口腔科占比49%,为我国口腔服务消费者首选医疗机构。虽然口腔诊所数量占比居于绝对优势,但是就诊量不如综合性医院口腔科。

我国口腔医疗机构就诊量分布

数据来源:观研天下整理

1、口腔专科医院

数据显示,近五年来我国口腔专科医院数量呈逐年增长态势,截止2019年已达885家;其中民营性质占据主要市场且份额呈稳步上升态势,2019年其数量达723家,占比高达81.69%;公立性质达162家,占比仅18.31%。

2015-2019年我国口腔专科医院数量

数据来源:观研天下整理

2015-2019年我国口腔专科医院数量结构

数据来源:观研天下整理

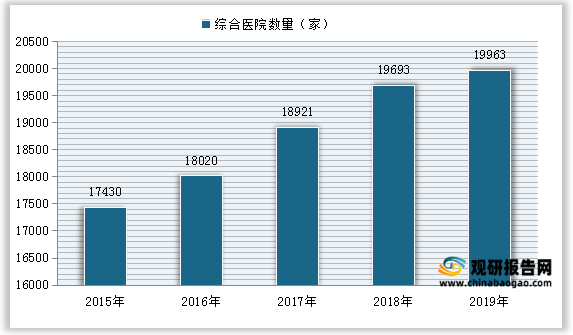

2、综合医院口腔科

我国二级及以上医院均设有口腔科,据悉近五年来得益于国家政策扶持,我国综合医院数量不断增长,截至2019年已达19963个,同比增长1%,而其相应的口腔科室数量也随之保持稳步增长。2015-2019年我国综合医院数量

数据来源:观研天下整理

3、连锁口腔医疗机构

前我国连锁口腔医疗机构主要经营业务包括口腔外科(拔牙、种植牙等)、口腔内科(龀病、牙周疾病等)、口腔修复(铸造金属全冠、烤瓷全冠等)、口腔正畸(各种牙列不齐的矫正等)、牙齿美白(超声波洗牙、物理美白等)。

我国连锁口腔医疗机构主营业务

| 科室 |

主营业务 |

| 口腔外科 |

拔牙、种植牙、唇颊系带修整、唇腭裂、颌面部肿瘤、创伤、炎症等 |

| 口腔内科 |

牙髓病变、根尖周病、就病、牙周疾病、口腔黏膜疾病等 |

| 口腔修复 |

嵌体、铸造金属全冠、烤瓷全冠、全瓷冠、钛合金烤瓷、贵金属烤瓷、纯钛烤瓷、隐形义齿等 |

| 口腔正畸 |

各种牙列不齐的矫治,如排列不齐、上下颌骨位置异常等 |

| 牙齿美白 |

超声波洗牙、喷砂洗牙、物理美白、电浆牙齿美白、冷光牙齿美白等 |

据悉, 近年来,我国民营连锁口腔医疗机构快速发展,众多口腔医疗连锁机构通过融资实现快速扩张,其中通策医疗已经在主板成功上市,而新三板的企业亦较多,连锁口腔机构未来有望成为口腔医疗机构发展的重点。

我国主要连锁口腔医疗机构及融资情况

| 公司简称 |

发展阶段 |

规模 |

| 通策医疗 |

上市 |

32家口腔医院 |

| 小白兔 |

新三板 |

25+口腔医院 |

| 同步齿科 |

挂牌 |

40+口腔医院 |

| 正夫口腔 |

新三板 |

约20家口腔医院 |

| 可恩口腔 |

新三板 |

13家直营口腔医院 |

| 拜恩口腔 |

新三板 |

6家门诊 |

| 华美牙科 |

新三板 |

28家口腔医院和诊所 |

| 大众口腔 |

挂牌 |

1家口腔医院,30家诊所 |

| 友睦口腔 |

挂牌,B轮 |

12家门诊 |

| 蓝天口腔 |

申请新三板 |

3家口腔医院,3家门诊 |

| 拜博集团 |

战略投资 |

53家医院,159家诊所 |

| 劲松口腔 |

战略投资 |

8家口腔医院 |

| 马泷齿科 |

D轮 |

20家门诊 |

| 瑞尔齿科 |

D轮 |

100+口腔医院及诊所 |

| 佳美口腔 |

C轮 |

数十家直营门诊 |

| 欢乐口腔 |

B轮 |

8家口腔医院,近70家门诊 |

| 亚飞牙科 |

B轮 |

11家门诊 |

| 极橙齿科 |

A+轮 |

9家门诊 |

| 全好口腔 |

A轮 |

63家口腔门诊 |

| 摩尔齿科 |

A轮 |

40家口腔医院和门诊 |

| 美奥口腔 |

A轮 |

约30家口腔医院,11家门诊 |

| 艾维口腔 |

天使轮 |

8家门诊 |

| 恒伦医疗 |

天使轮 |

4家口腔医院,11家门诊 |

资料来源:观研天下整理

4、个体口腔诊所

目前我国仍存在大量个体口腔诊所,但受用户群体较小,相关医疗设备老旧而不全、医师水平较低以及连锁口腔医疗机构快速扩张等因素影响,未来随着我国口腔医疗服务行业更为规范化发展,其市场发展空间将挤压,相关诊所数量将呈下滑态势。(shz)

更多深度内容,请查阅观研报告网:

《2021年中国口腔医疗服务市场分析报告-市场调研与盈利前景预测》

《2021年中国口腔医疗服务行业分析报告-产业现状与发展前景评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。