| 时间 |

颁发部门 |

政策内容解读 |

| 2011年 |

人社部 |

《关于进一步完善支付方式改革的意见》要求各地结合基金收支预算管理加强总额控制,探索总额预付。此外,结合门诊统筹的开展探索按人头付费,结合住院门诊大病的保障探索按病种付费。 |

| 2013年 |

人社部、财政部、卫生部 |

《关于开展基本医疗保险付费总额控制的意见》指出按照“结合基金收支预算管理加强总额控制,并以此为基础,结合住院、门诊大病的保障探索按病种付费的改革方向。各统筹地区利用两年左右的时间全面启动总额控制管理。 |

| 2014年 |

人社部 |

《关于进一步加强基本医疗保险医疗服务监管的意见》明确提出要优化信息化监控手段,建立医疗保险费用监控预警和数据分析平台。 |

| 2014年 |

人社部 |

《关于全面推进基本医疗保险医疗服务智能监控的通知》要求通过两年时间,在全国所有统筹地区普遍开展智能监控工作,逐步实现对门诊、住院、购药等各类医疗服务行为的全面、及时、高效监控。 |

| 2015年 |

发改委、人社部、财政部、卫生部、中医药管理局 |

《关于控制公立医院医疗费用不合理增长的若干意见》明确提出要求将控制公立医院医疗费用不合理增长作为深化医改的重要目标和任务,建立健全医疗费用监控和公开机制,改革医保支付方式,规范和引导医疗服务行为。 |

| 2016年 |

国务院 |

《关于整合城乡居民基本医疗保险制度的意见》要求系统推进按人头付费、按病种付费、按床日付费、总额预付等多种付费方式相结合的复合支付方式改革,建立健全医保经办机构与医疗机构及药品供应商的谈判协商机制和风险分担机制,推动形成合理的医保支付标准。 |

| 2017年 |

人社部、财政部、卫计委 |

《关于加强基本医疗保险基金预算管理发挥医疗保险基金控费作用的意见》提出全面实施以总额预算为基础,门诊按人头付费,住院按病种、按疾病诊断相关分组(DRGs)、按床日付费等多种方式相结合,适应不同人群、不同疾病及医疗服务特点的复合支付方式,逐步减少按项目付费。 |

| 2017年 |

国务院 |

《关于进一步完善基本医疗保险支付方式改革的指导意见》提出开展按疾病诊断相关分组(DRGs)试点。到2020年,医保支付方式改革覆盖所有医疗机构及医疗服务,全国范围内普遍实施适应不同疾病、不同服务特点的多元复合式医保支付方式,按项目付费占比明显下降。 |

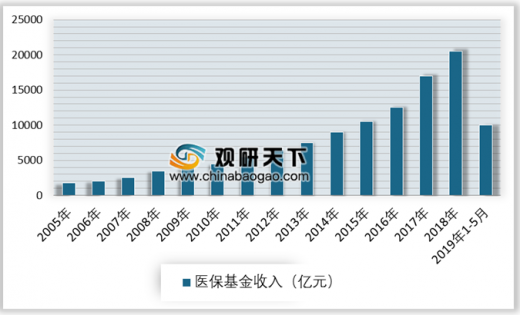

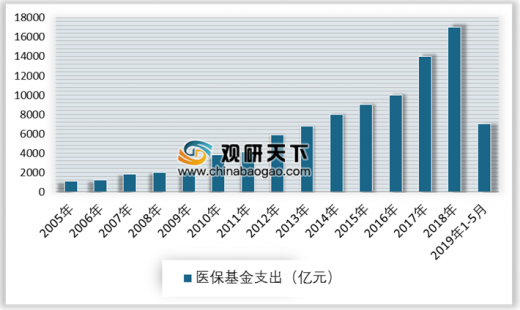

医保基金是中国当前医疗卫生体制下主要的支付方,也是行业长期增速的核心来源。当前中国医保基金收入维持15%以上的较高增速。其中,受城镇居民基本医疗保险和新型农村合作医疗“两保合一”影响,2017年、2018年医保基金收入、支出均出现异常高的增速,但是截至2018年末,“两保合一”的影响已基本消退。2019年1-5月医保基金收入同比增长17.25%,医保基金支出增长21.38%,仍保持较快增长。截至2018年末,基本医疗保险累计结存达2.3万亿元,医保结存资金支付保障倍数约为15.8月,医保基金支付压力不大。

参考观研天下发布《2018年中国医保医疗行业分析报告-市场深度调研与发展前景研究》

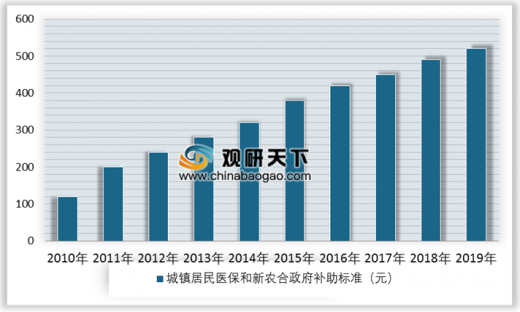

未来中国医保基金筹资增速预计可维持10%以上。2019年1月1日之后社保开始由税务局征收,叠加金税三期影响,导致社保征收能力上升,我们预计未来医保基金筹资增速仍可保持10%以上。

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。