参考观研天下发布《2018年中国医疗信息化行业分析报告-市场运营态势与发展前景研究》

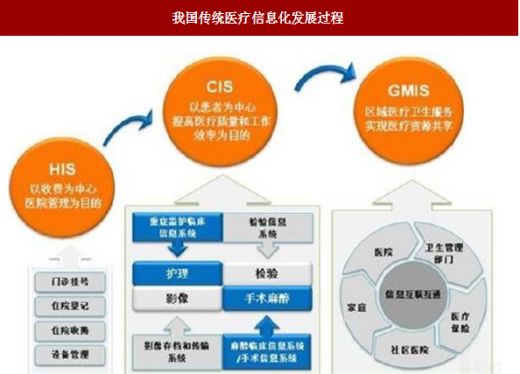

医疗信息化的发展大致可以分为三个阶段,以提升医院管理效率为目的的医院信息化、以提高医疗过程质量和效率为目的的临床管理信息化和以实现医疗资源共享为目标的区域信息化。

在过去的 20 年间,我国的医院信息化建设主要完成了大中型医疗机构的基础 HIS 系统与部分 CIS 系统的建设,中小型医疗机构在近年来也逐步提升了 HIS 系统的普及率,目前正处于由医院管理信息化(HIS)阶段向以临床管理信息化(CIS)为中心的一体化医院管理信息系统过渡。

医院信息化以 HIS 系统和电子病历(CIS 系统)为核心,通过信息技术实现医院管理信息和医院临床信息的数据采集、处理、存储和共享,实现管理流程高效化、病人信息数字化、医疗过程数字化、医疗服务数字化等。无论是 HIS 还是 CIS 服务,其本质均还是以医院为核心的服务商,因此随着服务一体化的升级,行业的整体发展趋势将逐步一致。

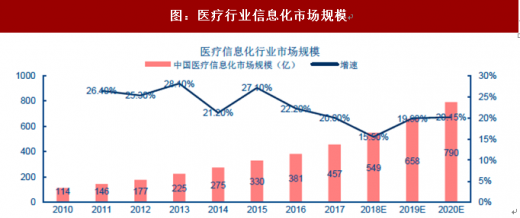

根据分析,2010-2017 年,我国医疗信息化行业市场规模逐年递增,且年均增速保持在 20%以上的较高水平;2017 年我国医疗信息化市场规模约为 457 亿元,同比增长 20.00%;随着近来我国医疗信息化的不断发展和相关政策的推动,预计到 2020 年,我国医疗信息化的市场规模将达到 790 亿元左右。

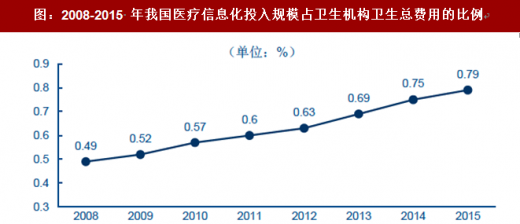

尽管我国医疗信息化投入增长较快,但与欧美等发达国家仍存在较大差距。2008-2015 年,我国医疗信息化投入规模占卫生机构卫生总费用的比例由 0.49%升至 0.79%,但是与发达国家 3%-5%的占比相比差距还是很大。另一方面,2013 年全球医疗卫生费占 GDP 的平均值为 6.79%,而我国医疗卫生总费用占 GDP 的比例仍低于全球平均水平为 5.6%,美国高达 17.1%。我国医疗信息化市场还有较大的提升空间。

再看看中国传统医疗信息化细分领域市场规模变化,HIS 增速一般年复合增长率维持在 9.4%,医院核心管理系统、电子病历、集成平台临床数据仓库、分级诊疗系统增长较为迅速,实现 20%以上的增长。这主要是由于我国三级医院基本达到 HIS 全覆盖,而二级及以下也基本达到 80%覆盖,大中型医院的信息化建设中心已逐步由 HIS 转至以病人和临床为中心的数字化医院建设,将对 PACS 系统和电子病历系统、移动医疗的搭建和应用进行重点投资,中小型医院也将逐渐启动 CIS 部署。

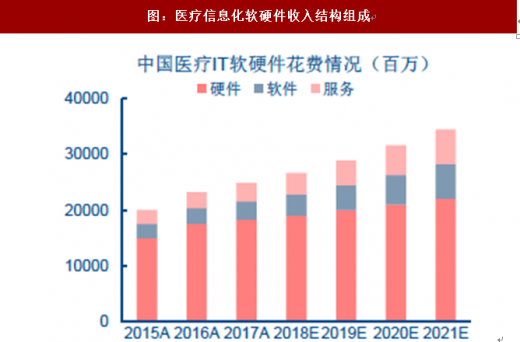

从具体的行业需求产品或者服务形态看,我们判断随着院内基础信息化成熟度不断提升,在医疗信息化 IT 支出中,硬件占比将会逐步减小,软件与服务的占比将会持续提升,整个服务业务毛利有望持续提升,且医院 IT、区域卫生 IT 均遵从这一趋势。不过,从绝对数量看,硬件收入的结构性占比,中期依旧高于 65%。

医疗信息化的发展大致可以分为三个阶段,以提升医院管理效率为目的的医院信息化、以提高医疗过程质量和效率为目的的临床管理信息化和以实现医疗资源共享为目标的区域信息化。

图:我国传统医疗信息化发展过程

资料来源:互联网

在过去的 20 年间,我国的医院信息化建设主要完成了大中型医疗机构的基础 HIS 系统与部分 CIS 系统的建设,中小型医疗机构在近年来也逐步提升了 HIS 系统的普及率,目前正处于由医院管理信息化(HIS)阶段向以临床管理信息化(CIS)为中心的一体化医院管理信息系统过渡。

表 :HIS 与 CIS 的对比

资料来源:公开资料整理

医院信息化以 HIS 系统和电子病历(CIS 系统)为核心,通过信息技术实现医院管理信息和医院临床信息的数据采集、处理、存储和共享,实现管理流程高效化、病人信息数字化、医疗过程数字化、医疗服务数字化等。无论是 HIS 还是 CIS 服务,其本质均还是以医院为核心的服务商,因此随着服务一体化的升级,行业的整体发展趋势将逐步一致。

根据分析,2010-2017 年,我国医疗信息化行业市场规模逐年递增,且年均增速保持在 20%以上的较高水平;2017 年我国医疗信息化市场规模约为 457 亿元,同比增长 20.00%;随着近来我国医疗信息化的不断发展和相关政策的推动,预计到 2020 年,我国医疗信息化的市场规模将达到 790 亿元左右。

图:医疗行业信息化市场规模

数据来源:公开数据整理

尽管我国医疗信息化投入增长较快,但与欧美等发达国家仍存在较大差距。2008-2015 年,我国医疗信息化投入规模占卫生机构卫生总费用的比例由 0.49%升至 0.79%,但是与发达国家 3%-5%的占比相比差距还是很大。另一方面,2013 年全球医疗卫生费占 GDP 的平均值为 6.79%,而我国医疗卫生总费用占 GDP 的比例仍低于全球平均水平为 5.6%,美国高达 17.1%。我国医疗信息化市场还有较大的提升空间。

图:2008-2015 年我国医疗信息化投入规模占卫生机构卫生总费用的比例

数据来源:公开数据整理

再看看中国传统医疗信息化细分领域市场规模变化,HIS 增速一般年复合增长率维持在 9.4%,医院核心管理系统、电子病历、集成平台临床数据仓库、分级诊疗系统增长较为迅速,实现 20%以上的增长。这主要是由于我国三级医院基本达到 HIS 全覆盖,而二级及以下也基本达到 80%覆盖,大中型医院的信息化建设中心已逐步由 HIS 转至以病人和临床为中心的数字化医院建设,将对 PACS 系统和电子病历系统、移动医疗的搭建和应用进行重点投资,中小型医院也将逐渐启动 CIS 部署。

表 :中国传统医疗信息化细分领域 市场规模变化情况(百万元)

资料来源:公开资料整理

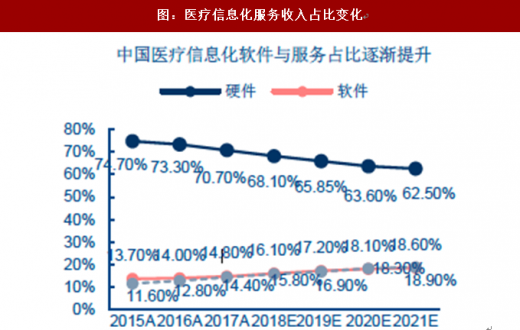

从具体的行业需求产品或者服务形态看,我们判断随着院内基础信息化成熟度不断提升,在医疗信息化 IT 支出中,硬件占比将会逐步减小,软件与服务的占比将会持续提升,整个服务业务毛利有望持续提升,且医院 IT、区域卫生 IT 均遵从这一趋势。不过,从绝对数量看,硬件收入的结构性占比,中期依旧高于 65%。

图:医疗信息化软硬件收入结构组成

数据来源:公开数据整理

图:医疗信息化服务收入占比变化

数据来源:公开数据整理

资料来源:观研天下整理,转载请注明出处。(ww)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。