作为材料科学、生物技术、临床医学的前沿和重点发展领域,以及整个生物医学工程的基础,生物医用材料产业目前已发展为整个经济体系中最具活力的产业之一,其产品约占医疗器械市场的 40%-50%。

参考观研天下发布《2019年中国生物医用材料市场分析报告-市场深度调研与发展趋势研究》

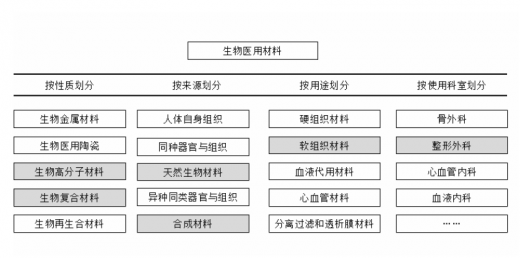

生物医用材料可根据材料的组成和性质、材料的来源、医学用途、医院使用科室等不同维度进行如下分类:生物医用材料分类

由于生物医用材料行业技术、资质和资金壁垒较高,新进入者难以在短期内形成规模效应,因此行业竞争主要集中在少数具备技术优势且已经形成规模的企业之间展开,市场集中度较高。

行业主要壁垒

行业主要壁垒 |

|

技术壁垒 |

生物医用材料特别是软组织修复材料的研发具有技术难度大、研发周期长、工艺路线复杂、对环境要求严格的特点。 |

资质壁垒 |

生物医用材料领域制造企业从产品开发到上市,需要经过若干环节的严格审核,相关产品注册证和生产企业许可证审批时间长、获取难度大,对于新进入企业具有较高的难度。 |

资金壁垒 |

一方面设备、人员和市场营销等前期成本投入较大;另一方面,为了保持技术优势和市场竞争力,企业还必须在新产品研发、工艺改进、市场开拓等方面持续投入。 |

目前市场上主要有艾尔建、爱美客、Q-Med AB、LG Life Sciences,Ltd.、华熙生物股份、昊海生物占据主要份额。

序号 |

公司名称 |

注册地 |

公司简介 |

主要产品 |

在中国境内首次取得医疗器械注册证书 |

1 |

Q-Med AB |

瑞典 |

法国专业皮肤健康公司高德美(Galderma)的子公司,致力于研发、生产和销售用于美容整形领域以及医疗领域的产品 |

瑞蓝 |

2008.12 |

2 |

华熙生物股份 |

中国 |

华熙生物科技的子公司, 致力于透明质酸钠系列产品的研发、生产和销售 |

润百颜、德蔓 |

2012.07 |

3 |

LG Life Sciences,Ltd. |

韩国 |

韩国 LG 集团旗下公司,其 产品涵盖药品、医疗器械、医学美容、疫苗、诊断试剂和保健六大类 |

伊婉 |

2013.07 |

4 |

昊海生物 |

中国 |

其子公司上海其胜生物制剂有限公司主要研制可降解生物材料及其衍生物, 包括透明质酸及其衍生 物、几丁糖及其衍生物、胶原蛋白和止血材料等 |

海薇、姣兰 |

2013.09 |

5 |

北京蒙博润生物科技有限公司 |

中国 |

上市公司双鹭药业(002038.SZ)的参股子公司,专门从事透明质酸钠 |

舒颜 |

2014.02 |

|

|

产品研发、生产与销售 |

|

|

|

6 |

Humedix Co.,Ltd. |

韩国 |

韩国专业从事医疗美容产品、医药试剂研发、生产和销售的厂商 |

艾莉薇 |

2015.01 |

7 |

艾尔建 |

美国 |

全球医药行业 50 强企业, 纽交所上市公司,致力于研发、生产和销售药品、医疗器械以及生物制剂等 |

乔雅登 |

2015.05 |

随着材料科学、生物技术、临床医学的进步,生物医用材料在医疗卫生领域发挥着越来越重要的作用。其中软组织修复材料作为生物医用材料的细分领域,也呈现出快速发展的趋势,预计10 年内我国将成长为世界第二大生物医用材料市场。

未来发展趋势分析

未来发展趋势分析 |

1)提高生物相容性、去除免疫原性; |

2)提高生物稳定性和降解顺应性、使组织生长速度与材料降解速度相匹配; |

3)加强材料诱导活性、有利组织生长和重塑; |

4)增强力学顺应性、满足不同临床应用对力学性能的要求。 |

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。