| 治疗领域 |

全球主要品种 |

国内主要品种 |

| 免疫(4个) |

谷胱甘肽、胸腺五肽、胸腺法新、罗莫肽 |

谷胱甘肽、胸腺五肽、胸腺法新 |

| 消化道(11个) |

精氨酸加压素、赖氨酸加压素、特利加压素、去氨加压素、生长抑素、奧曲肽、伐普肽、利那洛肽、普卡那肽、替度鲁肽、替可克肽 |

特利加压素、去氨加压素、生长抑素、奧曲肽、利那洛肽 |

| 糖尿病(10个) |

艾塞那肽、普兰林肽、利拉鲁肽、利司那肽、贝那鲁肽、度拉糖肽、阿必鲁肽、索马鲁肽、洛塞那肽、胰高血糖素 |

艾塞那肽、利拉鲁肽、利司那肽、贝那鲁肽、索马鲁肽、度拉糖肽、洛塞那肽 |

| 心脑血管(5个) |

卡培立肽、奈西立肽、依替巴肽、比伐芦定、肌丙抗增压素、Nerinetide |

依替巴肽、比伐芦定 |

| 肿瘤(24个) |

戈那瑞林、丙氨瑞林、布舍瑞林、那法瑞林、亮丙瑞林、戈舍瑞林、曲普瑞林、德舍瑞林、组胺瑞林、黄体瑞林、夫替瑞林、阿巴瑞克、西曲瑞克、地加瑞克、加尼瑞克、奥曲肽、罗米地辛、卡非佐米、硼替佐米、米伐木肽、依多曲肽、放线菌素、博来霉素、镥氧奥曲肽 |

戈那瑞林、丙氨瑞林、亮丙瑞林、戈舍瑞林、曲普瑞林、西曲瑞克、地加瑞克、加尼瑞克、奥曲肽、硼替佐米、放线菌素、博来霉素 |

| 妇产科(3个) |

缩宫素、卡贝缩宫素、阿托西班 |

缩宫素、卡贝缩宫素、阿托西班 |

| 罕见病(9个) |

兰瑞肽、艾替班特、帕瑞肽、艾卡拉肽、依特卡肽、阿法诺肽、西那普肽、替莫瑞林、齐考诺肽 |

兰瑞肽、帕瑞肽 |

| 骨科(4个) |

鲑鱼降钙素、依降钙素、特立帕肽、阿巴帕肽 |

鲑鱼降钙素、依降钙素、特立帕肽 |

| 抗菌类(7个) |

达托霉素、卡泊芬净、米卡芬净、阿尼芬净、杆菌肽、特拉万星、万古霉素 |

达托霉素、卡泊芬净、米卡芬净、万古霉素 |

| 抗病毒(3个) |

恩夫韦肽、艾博韦泰、Bulevirtide |

恩夫韦肽、艾博韦泰 |

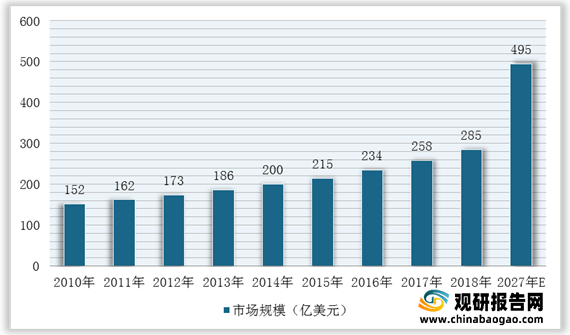

根据QYResearch统计,全球多肽药物市场规模在2010年约为152亿美元,到2018年已达到285亿美元,复合年均增长率达到8.17%,相比2018年全球医药市场约1.3万亿美元的规模,多肽类药物市场规模占比仅为2.19%,且多肽药物市场规模的增速约为全球药物市场规模整体增速的2倍。预计未来多肽药物市场将以7.9%的年均复合增长率增长,在2027年市场规模达到495亿美元水平,多肽药物市场仍具有巨大增长空间。

目前,全球市场已有几十种多肽药物在临床上显示了疗效确切的巨大应用价值和广泛的应用前景,不少多肽药品上市后短短一两年即成为年超数亿美元的品种,比如诺和诺德(NovoNordisk)的利拉鲁肽,用于治疗II型糖尿病,销售额超28亿美元,都是多肽药物的重磅产品。据医药研究机构Evaluatepharma数据显示,多肽药物中孤儿病/罕见病、肿瘤、糖尿病领域市场规模都在30亿美元以上,而其余四个领域,消化道、骨科、免疫、心脑血管则相对较小,但也有个别重磅品种。

| 序号 |

通用名 |

公司 |

适应症 |

全球销售额(亿美元) |

||

| 2017年 |

2018年 |

2019年 |

||||

| 1 |

醋酸格拉替雷 |

Teva(梯瓦) |

多发性硬化症 |

99.46 |

81.91 |

62.46 |

| 2 |

利拉鲁肽 |

NovoNordisk(诺和诺德) |

成人II型糖尿病,肥胖症 |

53.52 |

67.08 |

71.98 |

| 3 |

度拉糖肽 |

EliLilly(礼来) |

成人II型糖尿病 |

60.67 |

101.88 |

145.76 |

| 4 |

醋酸奥曲肽 |

Novartis(诺华) |

肢端肥大症,神经内分泌癌 |

19.65 |

19.84 |

19.66 |

| 5 |

醋酸亮丙瑞林 |

AbbVie(艾伯维) |

前列腺癌,乳腺癌等 |

45.90 |

48.16 |

49.50 |

| 6 |

特立帕肽 |

EliLilly(礼来) |

骨质疏松症 |

37.12 |

38.29 |

34.35 |

| 7 |

艾塞那肽 |

AstraZeneca(阿斯利康) |

成人II型糖尿病 |

25.50 |

28.29 |

26.29 |

| 8 |

醋酸戈舍瑞林 |

AstraZeneca(阿斯利康) |

前列腺癌,乳腺癌等 |

13.73 |

14.58 |

14.70 |

在国内市场,我国多肽药物市场虽起步较晚,但发展速度迅猛,销售额由2009年的56亿元上升至2017年的295.6亿元,年均复合增长率高达23.12%,远高于全球多肽药物市场整体增速,2019年市场规模达到**亿元。随着我国鼓励创新药研发和推进仿制药一致性评价工作的政策出台,预计未来将有更多具有显著临床效果的多肽创新药和多肽仿制药获批上市,使得我国多肽药物市场进一步扩容。

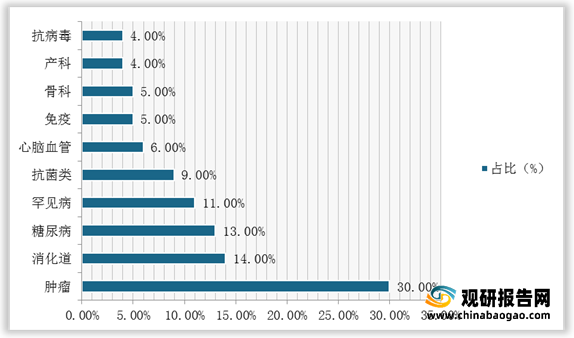

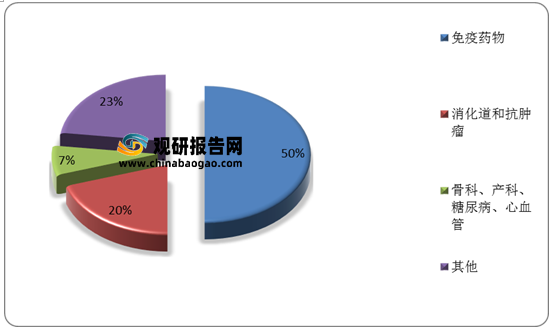

从市场分布来看,我国已上市多肽药物有40余种,主要分布在免疫、消化道、抗肿瘤、骨科、产科、糖尿病和心血管等七大领域。其中,免疫药物一家独大,占国内市场50%以上;消化道和抗肿瘤领域次之,各占20%左右;骨科、产科、糖尿病、心血管市场较小,合计占市场总额的7%,市场以初级产品为主,还未进入成熟期。

同时,国内多肽药物市场进口药物占主导,昂贵的价格成为抑制多肽药物放量的重要因素。2014-2022年是多肽药物重磅品种专利到期的高峰期,多个品种在国内还尚未上市或仅有进口原研药上市,其中不乏全球销售额10亿美元以上的格拉替雷、利拉鲁肽、艾塞那肽、戈舍瑞林等。

| 序号 |

药品名称 |

通用名 |

适应症 |

专利到期 |

国内上市情况 |

|

| 原研药 |

国产 |

|||||

| 1 |

奈西立肽 |

Nesiritide |

心力衰竭 |

2014 |

无 |

无 |

| 2 |

兰瑞肽 |

Lanreotide |

肢端肥大症 |

2014 |

IPSEN |

无 |

| 3 |

格拉替雷 |

GlatiramerAcetate |

多发性硬化症 |

2015 |

无 |

无 |

| 4 |

艾替班特 |

Icatibant |

遗传性血管水肿 |

2015 |

无 |

无 |

| 5 |

替度鲁肽 |

Teduglutide |

短肠综合征 |

2015 |

无 |

无 |

| 6 |

艾塞那肽 |

Exenatide |

2型糖尿病 |

2016 |

阿斯利康 |

无 |

| 7 |

地加瑞克 |

Degarelix |

前列腺癌 |

2017 |

辉凌制药 |

无 |

| 8 |

利拉鲁肽 |

Liraglutide |

2型糖尿病、肥胖症 |

2017 |

诺和诺德 |

无 |

| 9 |

普兰林肽 |

Pramlintide |

1、2型糖尿病 |

2019 |

无 |

无 |

| 10 |

戈舍瑞林 |

Goserelin |

前列腺癌 |

2022 |

阿斯利康 |

无 |

| 11 |

利那洛肽 |

Linaclotide |

肠易激综合征 |

2022 |

IRONWOOD |

无 |

国内本土多肽企业有近百家,规模较大的多肽制剂公司主要有翰宇药业、双成药业、海南中和等专业多肽药企,同时还有丽珠集团、信立泰、江苏豪森等新参与多肽药物市场的大型医药公司。目前,我国多肽制剂企业产品多为仿制国外已过专利保护期或未在我国申请专利的多肽药物,竞争集中在胸腺五肽、胸腺法新、生长抑素等大宗多肽品种。

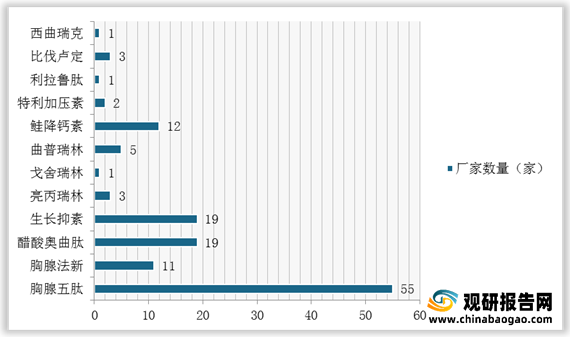

同时,国内多肽产品线和剂型相对单一,以免疫和急救止血药物为主,普遍采用普通的冻干粉针和小容量注射液剂型,仅少数产品有预填充注射剂型或缓释剂型,产品相似度很高,导致同业竞争比较激烈。国内销售额前四大品种的竞争企业数量均达两位数以上,其中胸腺五肽的企业数量更是多达55家。

更多深度内容,请查阅观研报告网:

《2021年中国多肽药物行业分析报告-行业供需现状与发展趋势前瞻》

《2021年中国多肽药物行业分析报告-产业供需现状与发展规划研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。