基因检测是通过血液、其他体液、或细胞对DNA进行检测的技术,是取被检测者外周静脉血或其他组织细胞,扩增其基因信息后,通过特定设备对被检测者细胞中的DNA分子信息作检测,分析它所含有的基因类型和基因缺陷及其表达功能是否正常的一种方法,从而使人们能了解自己的基因信息,明确病因或预知身体患某种疾病的风险。

目前,我国市场中用于进行基因检测的技术主要分为PCR技术、基因测序技术、基因芯片技术、FISH技术。

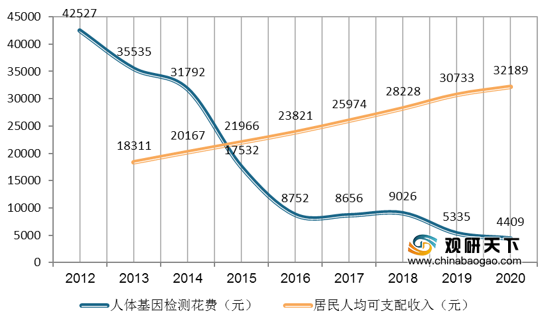

随着基因检测技术的发展,我国人体基因检测费用在2015年首次低于居民人均可支配收入。随着我国居民人均可支配收入的提升,加上测序价格的下降将使基因检测技术相关应用在我国进一步发展。

其次,人口老龄化加速,也将驱动我国基因检测技术市场规模增长。2020年我国60岁以上人口约2.5亿,占人口总数的17.4%,预计2030年该比例将增至24.8%。对于疾病筛查和伴随诊断等基因检测应用的需求,将随着我国人口老龄化程度的加深而进一步增加。

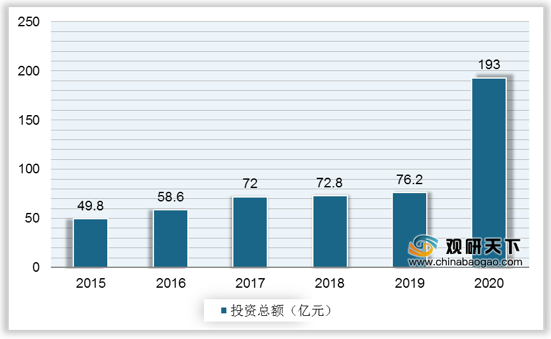

在一系列因素驱动下,资本也注意到基因检测赛道的潜力,2020年基因检测企业在一级市场中所获融资额高达193亿元,同比增长153%。

从2020年中国市场基因检测企业融资额前十名企业中,华大智造以10亿美元B轮融资,刷新国内基因测序领域单轮融资纪录,也蝉联了年度基因检测融资榜首。同时,肿瘤仍是投资最大热门,在前十榜中占据7席。

更多深度内容,请查阅观研报告网:

《2021年中国基因检测行业分析报告-市场深度分析与投资前景预测》

《2021年中国基因检测行业分析报告-市场运营态势与发展定位研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

目前,我国市场中用于进行基因检测的技术主要分为PCR技术、基因测序技术、基因芯片技术、FISH技术。

主要基因检测技术对比

技术 |

原理 |

PCR技术 |

DNA在95℃高温下变为单链,再通过低温中(60℃)引物与单链按照碱基互补配对原则生成互补链条 |

基因测序技术 |

通过模板DNA分子的化学修饰,将其,锚定在纳米孔或微载体芯片上,利用碱基互补配对原理,通过采集荧光标记信号或化学反应信号,实现碱基序列的解读 |

基因芯片技术 |

杂交测序方法,在一块基片表面固定已知序列的靶核苷酸的探针,互补匹配确定序列 |

FISH技术 |

利用荧光特定标记的已知序列的核酸为探针,与细胞或组织切片中核酸进行杂交,从而对特定核酸序列进行精准定量定位 |

资料来源:观研天下整理

随着基因检测技术的发展,我国人体基因检测费用在2015年首次低于居民人均可支配收入。随着我国居民人均可支配收入的提升,加上测序价格的下降将使基因检测技术相关应用在我国进一步发展。

2012-2020年人体基因检测费用与中国居民人均可支配收入变化

数据来源:观研天下整理

其次,人口老龄化加速,也将驱动我国基因检测技术市场规模增长。2020年我国60岁以上人口约2.5亿,占人口总数的17.4%,预计2030年该比例将增至24.8%。对于疾病筛查和伴随诊断等基因检测应用的需求,将随着我国人口老龄化程度的加深而进一步增加。

2000-2030年我国老龄化人口现状及趋势预测

数据来源:观研天下整理

2015-2020年我国市场中基因企业投融资额

数据来源:观研天下整理

2020年中国市场基因检测企业融资额TOP10(已披露)

序号 |

公司简称 |

简介 |

细分领域 |

轮次 |

金额 |

1 |

华大智造 |

基因测序仪、配套试剂及耗材研发生产商 |

技术平台 |

B轮 |

10亿美元 |

2 |

泛生子基因 |

癌症精准个体化诊疗方案研究商 |

肿瘤NGS |

IPO及以后 |

2.6亿美元 |

3 |

燃石医学 |

肿瘤个体化治疗临床检测服务及检测试剂盒提供商 |

肿瘤NGS |

IPO及以后 |

2.5亿美元 |

4 |

思路迪 |

肿瘤诊疗一体化平台 |

肿瘤NGS |

股权融资 |

15亿元 |

5 |

鹍远基因 |

精准医疗技术研发商 |

肿瘤早筛 |

B轮 |

10亿元 |

6 |

臻和科技 |

肿瘤个体化基因检测企业 |

肿瘤NGS |

E轮 |

10亿元 |

7 |

博奥晶典 |

生物芯片及检测技术研发商 |

生殖健康 |

股权融资 |

8亿元 |

8 |

卡尤迪 |

基因分子诊断技术研发商 |

肿瘤NGS |

D轮 |

6亿元 |

9 |

吉凯基因 |

基因研究服务综合供应商 |

肿瘤NGS |

C轮 |

4亿元 |

10 |

迈杰转化医学 |

精准医疗整体解决方案提供商 |

肿瘤NGS |

B轮 |

3.5亿元 |

资料来源:观研天下整理(TC)

更多深度内容,请查阅观研报告网:

《2021年中国基因检测行业分析报告-市场深度分析与投资前景预测》

《2021年中国基因检测行业分析报告-市场运营态势与发展定位研究》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。