| 类别 |

主要产品 |

临床用途 |

| 颅骨缺损植入材料 |

颅骨钛板、颅骨钛网、骨植入材料、聚醚醚酮(PEEK)材料,以及配套的颅骨锁、螺钉、连接片等 |

用于修补因各种原因造成的颅骨缺损 |

| 脑膜材料 |

人工硬脑(脊)膜、神经补片等 |

用于因颅脑、脊髓损伤、肿瘤及其他颅脑疾病引起的硬脑膜或脊膜缺损的修补 |

| 引流材料 |

脑室-腹腔分流管系统、脑脊液引流管系统等 |

用于降低颅内或脊髓内压力,或减少脑脊液量 |

| 缝合材料 |

脑动脉瘤夹等 |

杜绝或减少动脉瘤破裂,在血管吻合术中用于暂时阻断脑血管血流 |

| 神经刺激材料 |

神经刺激电极、神经刺激电极导线等 |

长期被应用于治疗运动障碍,亦是针对抑郁症、抽动秽语综合症、强迫症甚至老年痴呆症等神经疾病的一种实验性疗法 |

| 脑电监测材料 |

脑电监测电极、脑电监测电极导线等 |

用于脑电监测与记录 |

| 辅助工具 |

开颅钻头、开颅铣刀头、磨钻头、电凝镊等 |

用于开颅手术 |

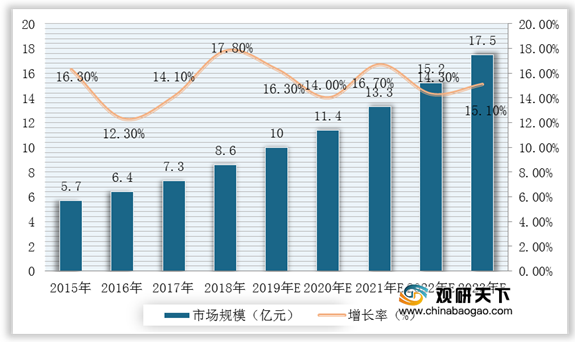

颅骨缺损是指由于颅骨骨折、开放性颅脑损伤、去骨瓣减压术、先天颅脑畸形手术等所导致的一种颅骨损伤,临床上需借助颅骨缺损修复材料修复颅骨缺损,同时恢复颅骨功能与外观。随着我国脑部恶性肿瘤、鼻咽部恶性肿瘤、颅骨骨折、颅内损伤等需要开颅手术或直接造成颅骨缺损的疾病的发病率不断提升,我国颅骨缺损修复材料行业发展较快。根据数据,2018年我国颅骨缺损修复材料行业的市场规模为8.6亿元,2014-2018年年均复合增长率为15.1%,预计2023年将达到17.5亿元。

神经外科颅骨缺损修复材料的主要生产企业包括强生、美敦力、史塞克等国外企业以及奥精医疗、西安康拓医疗技术股份有限公司、天津市康尔医疗器械有限公司、上海双申医疗器械股份有限公司等国内企业。

| 企业名称 |

简介 |

营业收入 |

| 强生 |

是最早进入中国市场的骨科巨头,也是全球最具综合性、业务分布范围广的医疗健康企业之一,业务涉及制药、医疗器材及消费品三大领域,在全球60个国家地区拥有260多家运营公司。强生公司于2001年、2008年和2010年先后在美国推出骨修复产品HEALOS、HEALOSFx与HEALOSII |

2019年度医疗器械的销售收入为259.63亿美元,其中骨科医疗器械的销售收入为88.39亿美元 |

| 史赛克 |

是全球最大的骨科及医疗科技公司之一,产品涉及关节置换、创伤、颅面、脊柱、手术设备、神经外科、耳鼻喉、介入性疼痛管理、微创手术、导航手术、智能化手术室及网络通讯、生物科技、医用床、急救推床等。在美国推出骨修复产品VitossTM Scaffold Synthetic Cancellous Bone Void Filler(2000年)、VitossTM Scaffold Foam Bone Graft Material(2003年)与VitossTM Bioactive (Ba) Injectable(2017年) |

2019年度销售收入为148.84亿美元,其中骨科医疗器械(不含脊柱及神经技术类)销售占比达35% |

| 美敦力 |

是一家全球领先的医疗科技公司,致力于为慢性疾病患者提供终身的治疗方案。美敦力主要产品覆盖心律失常、心衰、血管疾病、心脏瓣膜置换、体外心脏支持、微创心脏手术、恶性及非恶性疼痛、运动失调、糖尿病、胃肠疾病、 泌尿系统疾病、脊椎疾病、神经系统疾病及五官科手术治疗等领域 |

2019年(2018年4月27日至2019年4月26日)的销售收入为305.57亿美元,其中,脊柱业务销售收入为26.54亿美元 |

| 盖氏 |

通过旗下Geistlich Pharma AG从事骨骼、软骨和组织再生生物材料,牙科产品以及其他医疗设备和药品的生产和销售。Geistlich Pharma AG成立于1851年,总部位于瑞士,通过其在英国,德国,意大利,法国,中国,巴西,韩国,北美,澳大利亚等国家和地区的分销合作伙伴和分支机构销售产品 |

/ |

| 正海生物 |

主要从事生物再生材料的研发、生产与销售,主要产品包括口腔修复膜、生物膜等软组织修复材料以及骨修复材料等硬组织修复材料,主要用于临床组织再生和创伤修复 |

2019年度营业收入为2.80亿元,其中骨修复材料(主要用于牙颌骨缺损或骨量不足的填充和修复)、口腔修复膜(主要用于口腔内软组织浅层缺损的修复和腮腺手术中预防味觉出汗综合征)和生物膜(主要用于硬脑膜或硬脑脊膜缺损的修复)的销售收入分别为1875万元、1.37亿元和1.21亿元 |

| 冠昊生物 |

公司持续在生物材料、细胞/干细胞、药业、以及先进医疗技术、产品业务领域布局,主要产品包括生物型硬脑(脊)膜补片、B型硬脑(脊)膜补片、胸普外科修补膜等,主要用于临床组织再生和创伤修复 |

2019年度营业收入为4.38亿元,其中生物型硬脑(脊)膜补片的销售收入为1.40亿元 |

| 佰仁医疗 |

主要从事产品应用于心脏瓣膜置换与修复、先天性心脏病植介入治疗以及外科软组织修复 |

2019

年营业收入为1.46亿元,其中心脏瓣膜置换与修复为3559.15万元、先天性心脏病植介入治疗5185.72万元、外科软组织修复为5851.90万元 |

更多深度内容,请查阅观研报告网:

《2021年中国神经外科颅骨缺损修复材料行业分析报告-产业发展现状与发展前景研究》

《2021年中国神经外科高值医用耗材市场分析报告-市场竞争现状与发展战略评估》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。