公司简介:公司的实际控制人中核集团高度重视核技术应用产业发展,继2011年优化重组中国同辐之后,2017年又专门设立核技术应用产业部,着力推进产业发展。公司作为中核集团核技术应用产业放射性药物的专业公司,在中国同辐做大做强做优的战略引领下,公司的战略目标是:做大做强做优放射性药物产业,成为国际一流的放射性药物和核医学整体服务专业供应商。

公司产品应用市场较大:原子高科生产的放射性药物,主要供应全国三甲级医院的核医学科,全部用于临床病人的静脉注射、口服或皮肤表面敷贴治疗,临床病人群体主要为甲状腺癌、心脏和脑血管疾病、恶性肿瘤的早期诊断、内分泌疾病、胸腹水等。公司主要产品包括99Mo-99Tcm发生器、碘[131I]化钠口服溶液、氟[18F]脱氧葡糖注射液、磷[32P]酸钠盐口服液等。根据中国国家癌症中心发布的2017中国城市癌症数据,其中指出我国每天约有1万人确诊癌症,相当于平均每分钟就有七个人得癌症。、据南方所数据,目前抗肿瘤药物市场是全球用药第一大的治疗类别;2015年全球抗肿瘤药物已达789亿美元,总体市场占有率为8.27%;2010年到2015年,全球抗肿瘤药物市场的年复合增长率为6.96%,高于处方药总体市场水平。与此同时,国家政策也明确提出,总体癌症的五年生存率要从30.9%为基线,到2020年提高5%,至2025年提高10%,这一目标已被写入《中国防治慢性病中长期规划(2017-2025年)》,为积极的癌症防控政策出台留下了想象空间。

重点科研项目计划顺利开展:2017年公司开展的13个公司级重点科研项目计划顺利开展,部分项目已取得重大节点性进展。“治疗用碘[131I]化钠胶囊的注册及生产线建设”项目北京食品药品监督管理局认证中心开展的生产现场检查;“诊断用碘[131I]苄胍注射液工艺研究与注册申报”项目已经与CRO公司签署了临床研究合同,启动了临床研究工作; “硫胶体和ECD药盒的研发及DTPA药盒的复产”项目完成了硫胶体和ECD药盒的生产工艺研究。同时,报告期内,完成了以下项目的结题验收工作:对无载体添加153Sm-EDTMP标记研究、177Lu标记奥曲肽的标记条件研究、99mTc发生器钨钢罐屏蔽效果研究、I-123核素生产配套设施的设计及建设、碘[125I]籽源自动化装配系统的开发、钯[103Pd]密封籽源自动化测量装臵的研制、加速器系统性能提升研究。公司所研制的放射性药物为癌症的早期诊断以及甲状腺、糖尿病、肿瘤等疾病的检查方面提供了便利;在甲状腺癌、骨肿瘤的治疗方面做出了较大贡献。

子公司表现优异:主要控股子公司广州原子高科同位素医药有限公司、上海原子科兴药业有限公司,其主营业务为生产销售放射性药品;营业净利润分别为3,908万元、2,517万元。控股子公司北京双原同位素技术有限公司,属中外合资企业,主营业务为销售部分放射源及其配套的仪器设备;营业收入7,627万元,净利润1,152万元。参股公司(原子高科表决权例为20%):深圳市中核海得威生物科技有限公司营业收入11.19亿元,净利润2.27亿元。积极开展对外合作:公司十分注重新技术及新产品的引进,积极开展对外合作。对外合作工作旨在通过与国外技术的接轨,缩短公司新产品开发的周期,充实公司的产品线,真正做到引领市场,为公司的后续发展提供动力;同时在技术合作过程中,培育自身研发团队的竞争力,为公司的可持续发展提供后备力量。公司积极争取国际机构的合作,2017年再次获得国际原子能机构CRP(协同研究)项目资助。

参考观研天下发布《2016-2022年中国放射性药物产业需求分析及发展战略研究报告》

新变化:2017年公司顺利开展13个公司级重点科研项目,部分项目已取得重大节点性进展。 “治疗用碘[131I]化钠胶囊的注册及生产线建设”项目北京食品药品监督管理局认证中心开展的生产现场检查;“诊断用碘[131I]苄胍注射液工艺研究与注册申报”项目已经与CRO公司签署了临床研究合同,启动了临床研究工作;“硫胶体和ECD药盒的研发及DTPA药盒的复产”项目完成了硫胶体和ECD药盒的生产工艺研究。同时,2017年内,完成了以下项目的结题验收工作:对无载体添加153Sm-EDTMP标记研究、177Lu标记奥曲肽的标记条件研究、99mTc发生器钨钢罐屏蔽效果研究、I-123核素生产配套设施的设计及建设、碘[125I]籽源自动化装配系统的开发、钯[103Pd]密封籽源自动化测量装臵的研制、加速器系统性能提升研究。

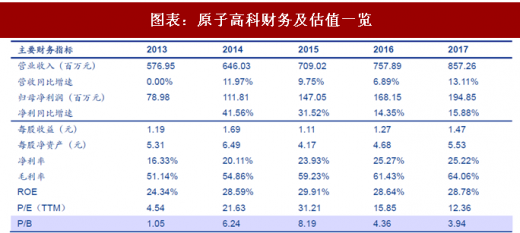

公司最新业绩表现:公司共实现营业收入8.57亿元,同比增长13.11%;实现归属于挂牌公司股东净利润1.95亿元,同比增长15.88%。

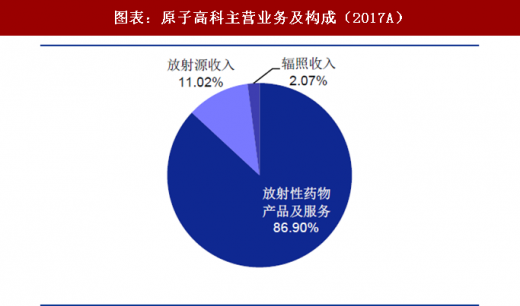

图表:原子高科主营业务及构成(2017A)

资料来源:公开资料整理

图表:原子高科历年收入及增速

资料来源:公开资料整理

图表:原子高科历年净利及增速

资料来源:公开资料整理

图表:原子高科净利率与毛利率

资料来源:公开资料整理

图表:原子高科财务及估值一览

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(ZL)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。