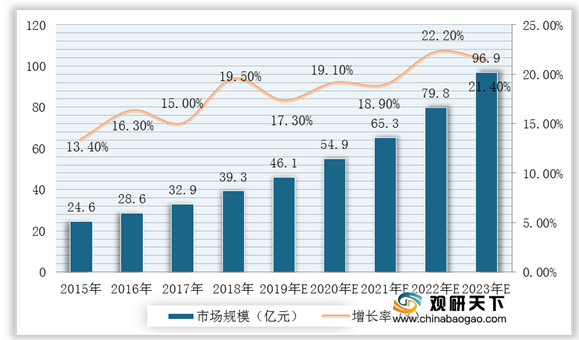

在我国,每年因交通事故和生产安全事故所致创伤骨折、脊柱退行性疾病及骨肿瘤、骨结核等骨科疾病造成骨缺损或功能障碍的患者超过600万人。根据数据,2018年我国骨修复材料行业的市场规模为39.3亿元,2014-2018年年均复合增长率为16.0%,远超全球骨修复材料行业的整体增长水平。

而骨移植是治疗骨缺损的主要方法,也是目前临床上除输血以外应用最广泛的组织移植,但骨移植中使用的骨修复材料的研发一直是世界性的难题。骨修复材料通常是指通过手术植入人体以修复骨骼缺损的器件和材料,属于生物医用材料。

| 特性 |

含义 |

| 广泛的来源 |

容易取得或制备,来源不存在法律和伦理问题,能够满足大规模临床应用的需求 |

| 良好的生物相容性,无免疫原性与毒副作用 |

植入人体内不会引起免疫排斥反应,亦不会引起炎症及毒副作用 |

| 良好的生物可降解性 |

在新骨生长的过程中逐渐降解,降解速率与新骨生长速率相匹配 |

| 良好的骨传导能力 |

具有三维立体连通孔结构以及合适的孔隙率和孔径分布,有利于细胞黏附生长、血管和神经长入、营养物质进入、代谢产物排出、细胞外基质沉积 |

| 良好的骨诱导能力 |

有利于刺激分化形成骨原细胞、成骨细胞,进而形成新骨 |

| 一定的机械强度 |

受外力作用时,具有承受一定的负荷、提供一定的机械支持的能力 |

| 良好的可塑性 |

在手术中易于修整,可以根据需要加工成各种形状和大小 |

自体骨取自患者自身,具有良好的生物相容性、优异的骨传导能力和骨诱导能力,是临床应用的“金标准”。但自体骨并非完美的骨移植解决方案,其存在的问题较多。所以,除自体骨以外,按材料性质划分,骨修复材料可以分为天然骨修复材料及人工骨修复材料两大类,其中天然骨修复材料可以分为同种异体骨、异种骨、脱钙骨基质三类,人工骨修复材料主要可以分为金属材料、无机非金属材料、高分子材料、复合材料、组织工程材料。

| 分类 |

特点 |

||

| 天然骨修复材料 |

同种异体骨 |

取自死亡或被截肢的人体,来源有限且存在法律和伦理问题,难以满足大规模临床应用的需求;具有良好的骨传导能力;具有引起免疫排斥反应、传播疾病、产生延迟愈合和感染等并发症的风险 |

|

| 异种骨 |

取自牛、猪等动物,来源广泛;具有良好的骨传导能力具有引起免疫排斥反应、传播疾病的风险;高温煅烧等处理方式能够去除免疫原性,但会导致生物可降解性下降 |

||

| 脱钙骨基质 |

主要取自同种异体骨,由胶原蛋白、非胶原蛋白、生长因子、少量磷酸钙及细胞碎片等组成,来源有限且存在法律和伦理问题,难以满足大规模临床应用的需求;具有良好的骨诱导能力,但骨诱导能力在不同产品、相同产品的不同批次间存在较大差异,可能受到来源、制备工艺等因素的影响,尚不能控制治疗效果的稳定性;保留了大量蛋白成分,免疫原性较强,临床使用时产生免疫排斥的风险较高;机械强度较差,不适合用于承重部位 |

||

| 人工骨修 复材料 |

金属材料 |

主要包括多孔钛及钛合金、钛镍合金、钽金属、不锈钢等,来源广泛;具有良好的机械强度,是考虑机械强度时的首选;受到腐蚀时会产生材料性质的改变,引起人体内重金属离子水平的变化,进而产生毒副作用;存在应力遮挡,人体自身的骨组织可能会由于得不到足够的力学刺激而产生骨质疏松等症状;不能形成骨整合,存在松脱并对周围组织形成磨损的风险;临床使用时可塑性较差 |

|

| 无机非金属材料 |

生物陶瓷 |

主要包括羟基磷灰石陶瓷、磷酸钙陶瓷等,来源广泛;具有良好的生物相容性及骨传导能力;脆性较大,机械强度较差,不适合用于承重部位;降解速率通常难以控制或不降解,不利于新骨生长 |

|

| 硫酸骨水泥、磷酸钙骨水泥、生物玻璃等 |

来源广泛;具有良好的生物相容性;机械强度较差,不适合用于承重部位;材料降解过程以物理溶解为主,降解速率通常难以控制,不利于新骨生长 |

||

| 高分子材料 |

种类众多,包括胶原蛋白、透明质酸、壳聚糖等天然高分子材料以及聚甲基丙烯酸甲酯、聚氨酯等合成高分子材料,来源广泛;具有良好的生物相容性及骨传导能力可根据临床需要调节理化特性和力学特性;降解速率与新骨生长速率不匹配;部分高分子材料降解产物呈酸性,不利于新骨生长 |

||

| 复合材料 |

采用两种或两种以上材料复合而成,通常是指无机材料与高分子材料复合形成的材料;能够兼具各组分材料的特性,同时可产生组分材料不具备的新特性 |

||

| 组织工程材料 |

通过纳米工程技术、基因工程技术等丰富和提升上述骨修复材料的特性,主要包括以下两个方面:①通过纳米工程技术使上述骨修复材料具有与人体骨骼更为相近的微观结构,有利于加强上述骨修复材料的机械强度以及促进蛋白质吸附、细胞粘附和组织增殖分化的能力;②在以上述骨修复材料作为支架材料的基础上,复合种子细胞、生长因子等诱导和促进骨组织修复的活性物质,增强骨诱导能力。支架材料作为种子细胞、生长因子等的载体是构成组织工程材料的中心环节。种子细胞、生长因子具有良好的应用前景,但目前种子细胞在临床应用中仍受到较多政策限制,临床应用较少;生长因子在国外的临床应用中曾产生部分问题,作为载体的支架材料的种类以及生长因子与支架材料的结合方式、生长因子的临床使用方式和剂量等关键问题还在研究和发展当中 |

||

在我国人工骨修复材料市场,无机非金属材料(生物陶瓷)以及复合材料产品为行业内的相对主流产品;复合材料人工骨修复材料产品中,仿生复合材料具备具有高度仿生的成分和结构、良好的生物相容性及骨传导能力,材料在引导新骨再生的过程中被新生骨组织逐渐爬行替代、最终被完全降解吸收、材料降解速率与新骨再生相匹配,临床使用时可塑性较好等特点。

| 分类 |

技术路线 |

应用情况 |

我国市场占有率 |

主要优势 |

主要劣势 |

|

| 金属材料 |

高温烧结 |

骨科 |

较低 |

来源广泛;具有良好的机械强度,是考虑机械强度时的首选。 |

受到腐蚀时会产生材料性质的改变,引起人体内重金属离子水平的变化,进而产生毒副作用;存在应力遮挡,人体自身的骨组织可能会由于得不到足够的力学刺激而产生骨质疏松等症状;难以形成骨整合,存在松脱并对周围组织形成磨损的风险;临床使用时可塑性较差;不可降解,作为异物永久留存于人体内。 |

|

| 无机非金属材料 |

生物陶瓷 |

高温烧结 |

骨科、口腔科 |

较高 |

来源广泛;具有良好的生物相容性及骨传导能力。 |

脆性较大,机械强度较低;降解速率通常难以控制或不降解,不利于新骨生长。 |

| 硫酸钙骨水泥、磷酸钙骨水泥 |

粉剂、液体术中调制,植入后固化 |

骨科、口腔科 |

中 |

来源广泛;具有良好的生物相容性;临床使用时可塑性较好。 |

机械强度较低;材料降解过程以物理溶解为主,降解速率通常难以控制,不利于新骨生长。 |

|

| 生物玻璃 |

高温熔融后快速冷却 |

骨科、口腔科 |

较低 |

来源广泛;具有良好的生物相容性及引导骨再生能力。 |

机械强度较低;临床使用时可塑性较差。 |

|

| 高分子材料 |

天然高分子 |

提取和纯化 |

骨科、口腔科 |

较低 |

来源广泛;具有良好的生物相容性及骨传导能力。 |

机械强度较低;材料降解速率通常难以控制 |

| 合成高分子 |

聚合反应合成 |

骨科、口腔科 整形外科、神经外科 |

中 |

来源广泛;可根据临床需要调节理化特性和力学特性。 |

聚甲基丙烯酸甲酯、高密度聚乙烯等高分子材料不可降解,作为异物永久留存于人体内 部分聚酯类可降解高分子材料的降解产物呈酸性,不利于新骨生长。 |

|

| 复合材料 |

仿生复合材料 |

体外仿生矿化 |

骨科、口腔科 整形外科、神经外科 |

较高 |

来源广泛;具有高度仿生的成分和结构、良好的生物相容性及骨传导力;材料在引导新骨再生的过程中被新生骨组织逐渐爬行替代,最终被完全降解吸收,材料降解速率与新骨再生相匹配;临床使用时可塑性较好。 |

机械强度较低 |

| 无机/有机复合材料 |

高温注塑、浇注成型、物理混合等 |

骨科、口腔科 整形外科、神经外科 |

中 |

来源广泛;能够兼具各组分材料的特性,同时可产生组分材料不具备的新特性。 |

材料合成工艺通常较复杂;不可降解的复合材料,如聚甲基丙烯酸甲酯/羟基磷灰石、聚酰胺/羟基磷灰石、聚乙烯/羟基磷灰石等,将作为异物永久留存于人体内。 |

|

| 组织工程材料 |

重组人骨形态发生蛋白与载体材料复合 |

骨科 |

较低 |

良好的引导骨再生能力。 |

生产成本较高;为保持重组人骨形态发生蛋白活性,需低温保存、冷链运输,导致产品价格昂贵。 |

|

更多深度内容,请查阅观研报告网:

《2021年中国骨修复材料市场分析报告-行业规模与盈利前景预测》

《2021年中国骨修复材料行业分析报告-行业规模与发展趋势分析》

行业分析报告是决策者了解行业信息、掌握行业现状、判断行业趋势的重要参考依据。随着国内外经济形势调整,未来我国各行业的发展都将进入新阶段,决策和判断也需要更加谨慎。在信息时代中谁掌握更多的行业信息,谁将在未来竞争和发展中处于更有利的位置。

报告订购咨询请联系:

电话:400-007-6266 010-86223221

客服微信号:guanyankf

客服QQ:1174916573

Email:sales@chinabaogao.com

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。