医药行业由于设备和技术壁垒较高、研发投入较大,在全球主要市场中普遍具备很明显的强者恒强的特征。

药品市场亦是如此。2017年全球药品市场规模约为1.11万亿美元,前15大制药企业销售额为5686亿美元,占比过半。2015年在美国这一规范市场上,前6大仿制药企业销售额占比高达45%。在全球药品市场中,无论是创新药还是仿制药市场,均呈现出较高的集中度。

参考观研天下发布《2018年中国OTC药品行业分析报告-市场运营态势与投资前景研究》

不过在过去很长一个周期中,我国的医药产业的发展还处于初级阶段。由于进入门槛较低,且营销能力对产品销售规模的影响很大,这使得行业集中度很低,在一定程度上呈现出“多小散乱差”的局面。无论是药品、医疗器械等生产领域,还是药店、流通等商业环节,均是如此。

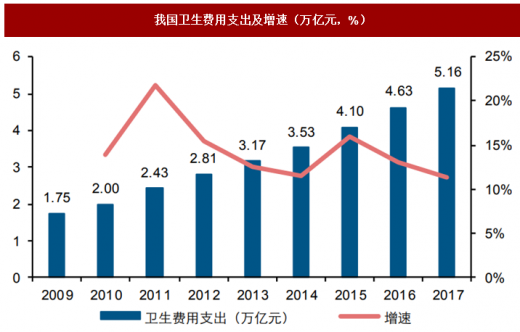

截至2017年底整体医疗卫生支出的规模达到约5.2万亿元的规模,连年保持高速增长。

我国卫生费用支出及增速(万亿元,%)

资料来源:中国报告网整理

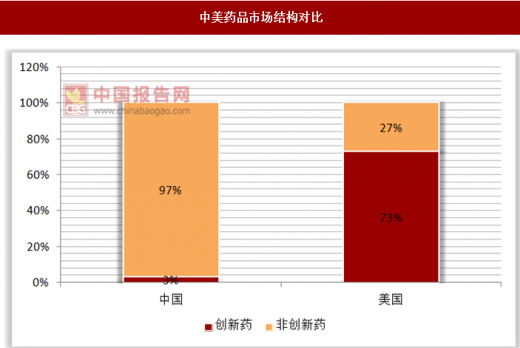

作为技术含量非常高的行业,创新药是医药行业最大、最主要的发展方向。2017年中国药品市场约为1.6万亿元(约为2500亿美元),其中仍在专利期内的进口创新药销售额约400亿元,占比不到3%,仍有巨大的提升空间。相比而言,2017年美国处方药市场规模约为3000亿美元,其中创新药的销售额占比达到73%,是美国制药产业绝对的核心支柱。

中美药品市场结构对比

资料来源:中国报告网整理

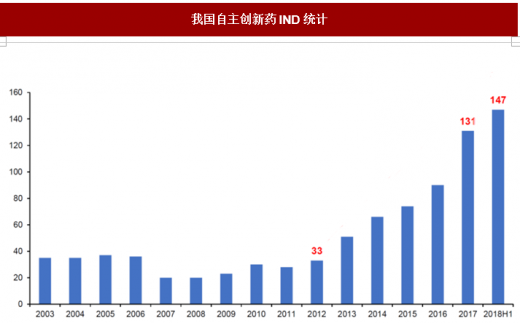

医药类产品需要较长的研发周期,2003年以来国产新药IND(临床申请)情况:

1)2003-2012年国产新药IND申报数量维持在30个左右的水平;

2)2013年开始逐年攀升。2017年国产IND数量达到131个,同比增长46%;

3)截至6月底,国产IND数量达到147个,超过2017全年,预计2018年国产新药IND有望超过250个。国产创新药井喷式爆发的态势已经非常明确。

我国自主创新药IND统计

资料来源:CFDA,中国报告网整理

近几年最热门、市场最大的 PD-1 单抗,国内 me-too 品种 IND-NDA 时间进入 2-4 年的区间,其中最快的信达生物用时仅 2 年,预计 3 年完成报批周期上市。除审批周期缩短外,国内企业在新药研发成本方面也具备显著的优势。统计部分上市公 司披露的数据,国内创新药到 NDA(上市申请)或者获批上市的研发费用中值在 1 亿 元人民币左右。而欧美近 5 年获批的部分肿瘤新药的研发费用中值在 5 亿美元左右。

| 中国 |

美国 |

||

| 产品 |

研发费用(亿元) |

产品 |

研发费用(亿美元) |

| 卡瑞利珠单抗 |

1.56 |

卡博替尼 |

19.5 |

| 瑞格列汀 |

1.01 |

伊立替康脂质体 |

8.16 |

| 硫培非格司亭 |

0.98 |

帕纳替尼 |

4.8 |

| 吡咯替尼 |

0.76 |

恩杂鲁胺 |

4.73 |

| 瑞马唑仑 |

0.42 |

依鲁替尼 |

3.28 |

| 奈诺沙星 |

0.46 |

长春新碱脂质体 |

1.57 |

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。