近年来,“互联网+智慧医疗”逐渐被提高到了国家未来发展的战略层面,备受各方关注。2017年1月25日,国家卫计委下发通知《关于医学影像诊断中心等独立设置医疗机构基本标准和管理规范解读》,明确指出医学影像诊断中心、医学检查实验、血液净化机构、病理诊断中心可独立设置医疗机构,旨在缓解资源配置不均衡问题,促进社会力量办医。

参考观研天下发布《2018年中国医疗影像诊断设备维修市场分析报告-行业深度调研与发展趋势研究》

从2013年到2017年,国务院、发改委、国家食品药品监督总局、卫计委共发文12次,涉及医学影像行业的政策涉及医学影像设备、独立影像中心、线上影像平台、影像信息化等方面。

数据显示,目前我国每年新增重大疾病患者愈千万人,其中癌症300万人/年、心脑管200万人/年、神经疾病200万人/年、骨科手术100万人/年。这个患者群体中约30%需要会诊,这些疾病的诊断和治疗方案的制订都依赖于医学影像数据,我国医学影像需求日渐旺盛。

我国医疗影像发展契机

| 我国医疗影像发展契机 |

|

| 1 |

传统医疗领域影像科室无法满足国内日益增长的患者需求,尤其在基层医院缺乏大量专业能力足够的影像科拍摄技师以及读片诊断医师 |

| 2 |

远程医疗影像诊疗行业,背靠互联网医疗,因为其行业特点,是“互联网+”中医疗互联网化部分的先锋军。近年来,随着医疗改革加快加深,各种利好政策接连出台,医疗保险推行力度加大,互联网向医疗行业进军时机已到 |

| 3 |

移动互联网发展、智能硬件终端普及和互联网基础设置的改善为远程医疗影像行业医疗端和患者端的对接提供了爆发式增长的土壤 |

资料来源:公开资料整理

医疗影像主要包括医疗成像系统和医疗信息化系统,上游主要包括医用材料、有色金属、钢铁等原材料,下游则是公立医院、民营医院和第三方医学影像中心等机构。

医疗影像产业链

资料来源:公开资料整理

当前,全球医疗影像设备被少数几家企业垄断,老牌医学影像公司如西门子、通用电气和飞利浦等,占据着绝大部分市场份额。在国内市场,75%以上的市场份额被跨国企业占据,在中高端市场中,上述三家企业甚至达到80%以上的市场份额占比。

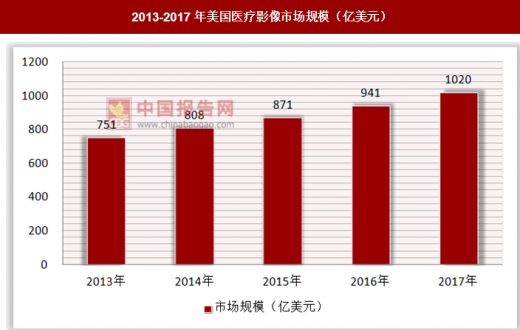

美国医疗影像系统是相对比较成熟的市场,到2017年的市场规模突破千亿美元的规模,其中60%的市场贡献来自于医疗机构,而40%则来自于第三方影像中心。

2013-2017年美国医疗影像市场规模(亿美元)

资料来源:中国报告网整理

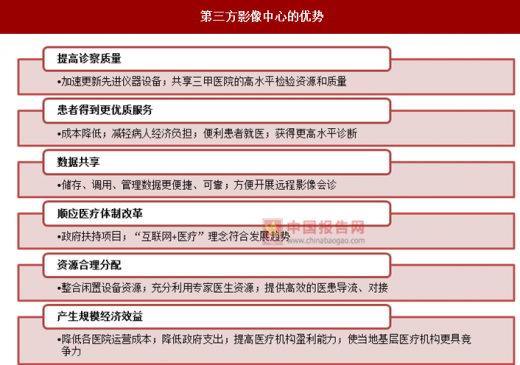

第三方影像中心是国家大力辅助的机构,相对而言,它更能带来资源整合优势和经济效益。

第三方影像中心主要分为两类,第一类是含设备的独立医学影像中心,主要为不配备影像设备或是患者过多的医院接待需要成像的患者,是现有医疗体系的重要补充,里面有最好的影像设备,有病人需要做影像检查,开个单子到那儿做,购买医学影像中心的服务。

第二类是不含设备的纯服务类第三方影像中心,主要针对现有医院的数据,通过中心的或兼职的专家,依赖云端影像中心连接基层医院,专家在异地的云端出具诊断报告说明给医院。

第三方影像中心的优势

资料来源:公开资料整理

资料来源:观研天下整理,转载请注明出处(YM)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。