精细化工行业包括精细化学品与专用化学品,精细化工产品具有少量生产、应用领域相对较为专一、产业链长而复杂的特点,主要应用在医药、农药、染料、液晶等领域。经过近十年的增长,我国精细化工已取得了长足的进度,目前我国总体精细化率(即精细化工产值率=精细化工产品总值/化工产品总值*100%)达40%左右。部分精细化工产品已具有一定的国际竞争能力,成为世界上重要的精细化工原料及中间体的加工地与出口地。但与北美、西欧和日本等发达经济体60-70%的精细化率相比,我国依旧仅相当于美国80年代的水平,我国精细化率的提升仍有很大的空间,行业高增长可期。

医药中间体的研发、生产及销售的上游行业为基础化工原料行业,医药中间体的上游行业是基础化学原料制造业,其下游行业是化学药品原料药及制剂制造业。其中,医药中间体、化学药品原料药、化学药品制剂形成了化学药品制造业。

医药中间体是指在化学药物合成过程中制成的中间化学品,属精细化工产品。医药中间体按应用领域可分为抗生素类药物中间体、解热镇痛药用中间体、心血管系统药用中间体、抗癌用医药中间体等大的类别。

三圣股份发布的2017年年度报告显示,公司在“建材化工+医药制造”双轮驱动下,公司期内实现营业收入19.02亿元,同比增长25.76%,归属于上市公司股东的净利润1.8亿元,同比增长52.93%。公司拟向全体股东每10股派发现金红利0.70元(含税)。整合效应显现医药业务营收同比增410.53%尽管建材化工板块是公司的主要收入来源,但医药制造板块增幅巨大。财报显示,2017年,医药业务实现营收3.0亿元,同比增加410.5%,营收占比15.8%。

参考观研天下发布《2018年中国医药中间体行业分析报告-市场深度分析与发展前景研究》

医药中间体行业在我国经过30余年的稳步发展后,我国医药生产所需的化工原料和中间体基本能够配套,只有少部分合成技术复杂的高端中间体需要通过进口来满足,而且由于我国资源比较丰富,原材料价格较低,目前有许多中间体实现了大量出口。

受政策和市场等因素影响,下游医药市场扩容势必推动医药中间体市场规模的持续扩展近年来我国医药中间体产量波动变化较大,2010-2012年医药中间产量连续下滑,而2012-2015年,我国化学制药中间体产量则从51.20万吨增长到67.64万吨。

从2016年我国主要中间体产品的产量来看,2016年主要中间体中除了硫氰酸红霉素、D-7ACA、头孢曲松粗盐、左磷右胺盐、头孢呋辛酸和头孢唑啉酸产量增长,其它抗生素中间体产量都有不同程度下降。青霉素工业盐产量同比下降10.1%,供应出口量同比下降9.6%,7家生产企业除了石药和伊犁川宁生物产量同比增长,国药集团威奇达药业产量与同期持平外,其他4家企业产量都有所下降,且降幅最小的也超过28%。

7ACA产量下降31%,7家生产企业哈药集团制药总厂继续停产,其余都有所下降。6APA产量同比下降18.9%,出口下降31.5%,其中国药集团威奇达药业和内蒙古常盛制药生产和出口的增幅都在两位数,而哈药总厂和石药处于停产与半停产状态,联邦制药(内蒙古)产量下降36.3%。

随着发达国家医药产业的结构升级,全球范围内发生了相关产业链的转移,同时也对我国药企产生了深刻影响。近年来国际大型制药公司逐渐将重心放到专利药的研发与销售上,并将传统产品逐级外包,其中的承揽商多为新兴国家医药企业。其中就化学原料药而言,我国在大宗原料药领域占据了较大份额,已经成为全球最大的化学原料药供应地之一;同时,通过多年的模仿以及先进技术的学习,也有越来越多的国内公司参与到原创性较强的特色原料药领域。

医药中间体的研发、生产及销售的上游行业为基础化工原料行业,医药中间体的上游行业是基础化学原料制造业,其下游行业是化学药品原料药及制剂制造业。其中,医药中间体、化学药品原料药、化学药品制剂形成了化学药品制造业。

医药中间体产业链示意图

图表来源:互联网

医药中间体是指在化学药物合成过程中制成的中间化学品,属精细化工产品。医药中间体按应用领域可分为抗生素类药物中间体、解热镇痛药用中间体、心血管系统药用中间体、抗癌用医药中间体等大的类别。

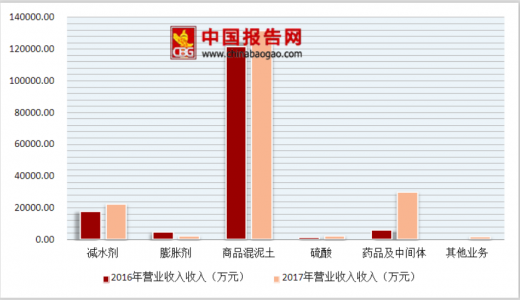

三圣股份发布的2017年年度报告显示,公司在“建材化工+医药制造”双轮驱动下,公司期内实现营业收入19.02亿元,同比增长25.76%,归属于上市公司股东的净利润1.8亿元,同比增长52.93%。公司拟向全体股东每10股派发现金红利0.70元(含税)。整合效应显现医药业务营收同比增410.53%尽管建材化工板块是公司的主要收入来源,但医药制造板块增幅巨大。财报显示,2017年,医药业务实现营收3.0亿元,同比增加410.5%,营收占比15.8%。

参考观研天下发布《2018年中国医药中间体行业分析报告-市场深度分析与发展前景研究》

2016-2017三圣股份分产品营收对比

图表来源:公开资料整理

医药中间体行业在我国经过30余年的稳步发展后,我国医药生产所需的化工原料和中间体基本能够配套,只有少部分合成技术复杂的高端中间体需要通过进口来满足,而且由于我国资源比较丰富,原材料价格较低,目前有许多中间体实现了大量出口。

受政策和市场等因素影响,下游医药市场扩容势必推动医药中间体市场规模的持续扩展近年来我国医药中间体产量波动变化较大,2010-2012年医药中间产量连续下滑,而2012-2015年,我国化学制药中间体产量则从51.20万吨增长到67.64万吨。

从2016年我国主要中间体产品的产量来看,2016年主要中间体中除了硫氰酸红霉素、D-7ACA、头孢曲松粗盐、左磷右胺盐、头孢呋辛酸和头孢唑啉酸产量增长,其它抗生素中间体产量都有不同程度下降。青霉素工业盐产量同比下降10.1%,供应出口量同比下降9.6%,7家生产企业除了石药和伊犁川宁生物产量同比增长,国药集团威奇达药业产量与同期持平外,其他4家企业产量都有所下降,且降幅最小的也超过28%。

7ACA产量下降31%,7家生产企业哈药集团制药总厂继续停产,其余都有所下降。6APA产量同比下降18.9%,出口下降31.5%,其中国药集团威奇达药业和内蒙古常盛制药生产和出口的增幅都在两位数,而哈药总厂和石药处于停产与半停产状态,联邦制药(内蒙古)产量下降36.3%。

随着发达国家医药产业的结构升级,全球范围内发生了相关产业链的转移,同时也对我国药企产生了深刻影响。近年来国际大型制药公司逐渐将重心放到专利药的研发与销售上,并将传统产品逐级外包,其中的承揽商多为新兴国家医药企业。其中就化学原料药而言,我国在大宗原料药领域占据了较大份额,已经成为全球最大的化学原料药供应地之一;同时,通过多年的模仿以及先进技术的学习,也有越来越多的国内公司参与到原创性较强的特色原料药领域。

资料来源:公开资料,观研天下整理,转载请注明出处(YZ)

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。