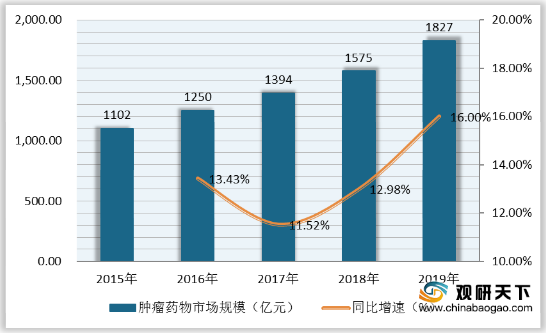

近些年,随着我国癌症发病率不断上升、肿瘤患者人数不断增加,使得肿瘤药物行业市场规模也快速增长,2015-2019年复合增长率为13.47%,2019年市场规模为1827亿元,同比增长16%。

在2019年我国肿瘤药物销售额TOP10排名榜中,Trastuzumab、Paclitaxel、Bevacizumab分别以9.5亿美元、7.9亿美元、5.8亿美元的销售额占据前三名,其中Trastuzumab、Bevacizumab均为创新药。

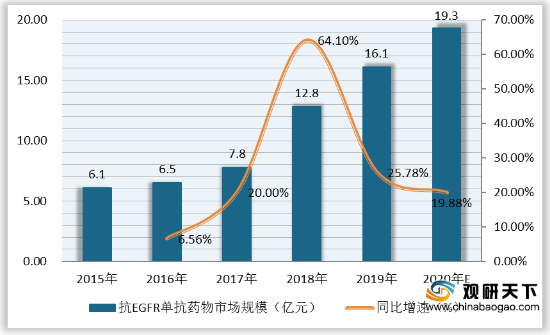

抗EGFR单抗药物属于靶向药物,以小分子抑制剂类居多,主要用于治疗非小细胞肺癌。2015-2019年我国抗EGFR单抗药物市场规模逐年上涨,从6.1亿元涨至16.1亿元,复合增长率为27.46%;2019年同比上涨25.78%。预计2020年我国抗EGFR单抗药物市场规模为19.3亿元,同比上涨19.88%。

相关行业分析报告参考《2020年中国肿瘤药物产业分析报告-市场深度分析与未来前景研究》

2015-2019年我国肿瘤药物行业市场规模及增速

数据来源:公开资料整理

在2019年我国肿瘤药物销售额TOP10排名榜中,Trastuzumab、Paclitaxel、Bevacizumab分别以9.5亿美元、7.9亿美元、5.8亿美元的销售额占据前三名,其中Trastuzumab、Bevacizumab均为创新药。

2019年我国肿瘤药物销售额TOP10

| 排名 |

药物名称 |

销售额(亿美元) |

类别 |

| 1 |

Trastuzumab |

9.5 |

创新药 |

| 2 |

Paclitaxel |

7.9 |

化疗药物 |

| 3 |

Bevacizumab |

5.8 |

创新药 |

| 4 |

Osimertinib |

5.2 |

创新药 |

| 5 |

Pemetrexed |

5.2 |

化疗药物 |

| 6 |

Tegafur

Gimeracil Oteracil Potassium |

4.7 |

化疗药物 |

| 7 |

Rituximab |

4.6 |

创新药 |

| 8 |

Docetaxel |

4.1 |

化疗药物 |

| 9 |

Anlotinib |

4.1 |

创新药 |

| 10 |

Imatinib |

3.9 |

创新药 |

数据来源:公开资料整理

抗EGFR单抗药物属于靶向药物,以小分子抑制剂类居多,主要用于治疗非小细胞肺癌。2015-2019年我国抗EGFR单抗药物市场规模逐年上涨,从6.1亿元涨至16.1亿元,复合增长率为27.46%;2019年同比上涨25.78%。预计2020年我国抗EGFR单抗药物市场规模为19.3亿元,同比上涨19.88%。

2015-2020年我国抗EGFR单抗药物市场规模及增速

数据来源:公开资料整理(CMY)

相关行业分析报告参考《2020年中国肿瘤药物产业分析报告-市场深度分析与未来前景研究》

更多好文每日分享,欢迎关注公众号

更多好文每日分享,欢迎关注公众号

【版权提示】观研报告网倡导尊重与保护知识产权。未经许可,任何人不得复制、转载、或以其他方式使用本网站的内容。如发现本站文章存在版权问题,烦请提供版权疑问、身份证明、版权证明、联系方式等发邮件至kf@chinabaogao.com,我们将及时沟通与处理。